|

Читайте также: |

Пусть имеются следующие условные данные (X- объясняющая переменная, Y- зависимая переменная, данные выбрать по вариантам из табл. 1). Рассчитать статистику Дарбина-Уотсона. Сделать вывод о наличии гетероскедастичности.

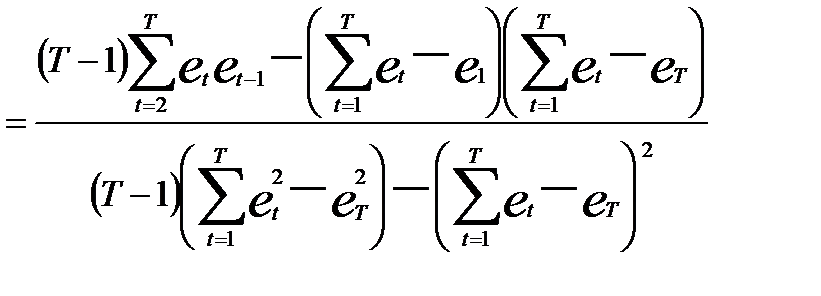

1. Для анализа коррелированности случайных отклонений используют статистику Дарбина—Уотсона DW, рассчитываемую по формуле

.

.

Общая схема критерия Дарбина—Уотсона следующая:

1.1. По построенному эмпирическому уравнению регрессии

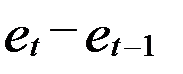

определяются значения отклонений  для каждого наблюдения t, t=1, … T.

для каждого наблюдения t, t=1, … T.

1.2. По формуле рассчитывается статистика DW.

1.3. По таблице критических точек Дарбина- Уотсона определяются два числа dl и du и осуществляют выводы по правилу:

- существует положительная автокорреляция,

- существует положительная автокорреляция,

- вывод о наличии автокорреляции не определен,

- вывод о наличии автокорреляции не определен,

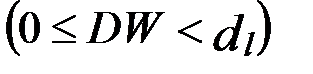

- автокорреляция отсутствует,

- автокорреляция отсутствует,

- вывод о наличии автокорреляции не определен,

- вывод о наличии автокорреляции не определен,

- существует отрицательная автокорреляция.

- существует отрицательная автокорреляция.

Рассчитаем статистику Дарбина-Уотсона. Для этого построим вспомогательную таблицу 7:

Таблица 7

Вспомогательная таблица для расчета критерия Дарбина-Уотсона

|

|

|

|

|

|

|

| … | ||||||

| Σ | - |

2. Возможным методом устранения автокорреляции остатков является итеративный процесс, называемый методом Кохрана–Оркатта. На примере парной регрессии он описывается так.

2.1. Оценивается регрессия по МНК, т.е. находится уравнение  и определяются остатки

и определяются остатки  .

.

2.2. Оценивается коэффициент авторегрессии случайных возмущений

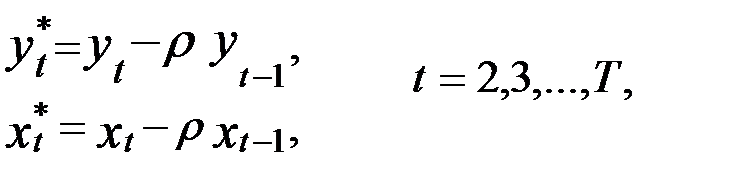

2.3. Рассчитываются «новые» значения переменных

2.4. Определяются коэффициенты уравнения  .

.

2.5. Значения  подставляются в

подставляются в  . Вновь вычисляются оценки

. Вновь вычисляются оценки  отклонений

отклонений  и вновь вычисляется статистика Дарбина-Уотсона.

и вновь вычисляется статистика Дарбина-Уотсона.

2.6. Если необходимо сделать прогноз на период  , то применяют формулу

, то применяют формулу

,

,

где используются параметры, полученные после последней итерации.

3. Для оценки гетероскедастичности данные необходимо выстроить в порядке возрастания объясняющей переменной x.

Уравнение регрессии, построенное по всем исходным данным, имеет вид  .

.

Для оценки гетероскедастичности применим тест Голдфелда-Квандта.

3.1. Для этого разобьем упорядоченные данные на две группы в соотношении 5 на 5.

3.2. Уравнение регрессии, построенное по первым 5 данным, имеет вид  , сумма квадратов остатков равна S1. Уравнение регрессии, построенное по вторым 5 данным, имеет вид

, сумма квадратов остатков равна S1. Уравнение регрессии, построенное по вторым 5 данным, имеет вид  , сумма квадратов остатков равна S2.

, сумма квадратов остатков равна S2.

3.3. F- статистика равна F=S1/S2 или F=S2/S1 (в числителе должна быть большая сумма квадратов), что необходимо сравнить с табличными значениями при уровнях значимости 5% и степенями свободы ν=n1-m и ν=n2-m (где n1 и n2 – число наблюдений в 1 и 2 группах соответственно, m – число оцениваемых параметров в новых уравнениях регрессии).

Чем больше величина F превышает табличное значение F-критерия, тем больше нарушена предпосылка о равенстве дисперсий остаточных величин, т.е. проявляется гетероскедастичность.

Дата добавления: 2015-08-20; просмотров: 111 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задание 2. Множественная линейная регрессия | | | Задание 4. Мультиколлинеарность |