|

Читайте также: |

Исходные данные берем из табл.3, 4 и 5.

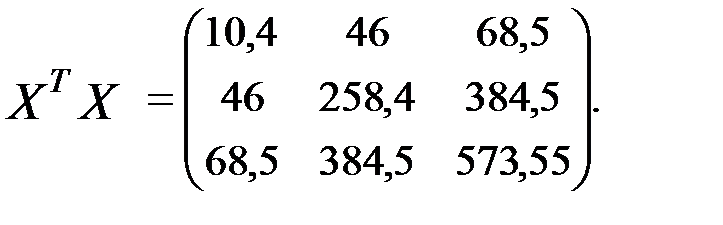

Для примера пусть исходные содержатся в табл. 8. Коэффициент корреляции объясняющих переменных  , что свидетельствует о сильной мультиколлинеарности объясняющих переменных.

, что свидетельствует о сильной мультиколлинеарности объясняющих переменных.

Таблица 8.

Данные для исследования мультиколлинеарности гребневым методом

|

|

|

| 1,4 | ||

| 3,1 | ||

| 10,3 | ||

| 10,6 | ||

| 7,6 | ||

| 7,4 | ||

| 4,4 | ||

| 5,8 | ||

| 11,9 |

Диагональные элементы обратной матрицы  , которые связаны со стандартными ошибками коэффициентов уравнения регрессии, равны

, которые связаны со стандартными ошибками коэффициентов уравнения регрессии, равны

Рассмотрим «гребневой метод» («ридж-регрессия») устранения мультиколлинеарности. Метод был предложен А. Э. Хоэрлом в 1962 году и применяется когда матрица  близка к вырожденной. К диагональным элементам матрицы добавляют некоторое небольшое число (от 0,1 до 0,4). При этом получают смещенные оценки параметров уравнения. Но стандартные ошибки таких оценок в случае мультиколлинеарности ниже ошибок даваемых обычным методом наименьших квадратов.

близка к вырожденной. К диагональным элементам матрицы добавляют некоторое небольшое число (от 0,1 до 0,4). При этом получают смещенные оценки параметров уравнения. Но стандартные ошибки таких оценок в случае мультиколлинеарности ниже ошибок даваемых обычным методом наименьших квадратов.

Прибавим 0,4 к диагональным элементам матрицы  :

:

Тогда получим уравнение  . Диагональные элементы обратной матрицы значительно снизятся и будут равны

. Диагональные элементы обратной матрицы значительно снизятся и будут равны  , что приводит к снижению стандартных ошибок коэффициентов.

, что приводит к снижению стандартных ошибок коэффициентов.

Дата добавления: 2015-08-20; просмотров: 85 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задание 3. Автокорреляция случайных возмущений и гетероскедастичность | | | Задание 5. Фиктивные переменные. |