|

Читайте также: |

Студент выбирает свой вариант (из приведенной выше таблицы 13) и делает расчет следующих показателей. Рассчитать статистику Дарбина-Уотсона. Сделать вывод о наличии автокорреляции.

Расчет параметров авторегрессии по формуле:

Для этого уровни ряда надо сдвинуть на один период (интервал) вниз. Последний уровень поставить вперед, вместо первого уровня.

Параметры уравнения b0 и b1 рассчитывают по формулам, используя метод наименьших квадратов при условии, что  ;

;

Параметры уравнения авторегрессии g0 и g1 рассчитывают по формулам

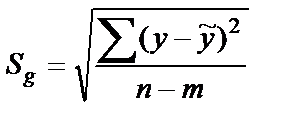

Величина стандартного отклонения Sg определяется по формуле:

Величина доверительного интервала Ga определяется по формуле:

где  - табличное значение критерия Стьюдента при уровне значимости α при числе степеней свободы n-2, глубина τ (на τ шагов вперед по времени)

- табличное значение критерия Стьюдента при уровне значимости α при числе степеней свободы n-2, глубина τ (на τ шагов вперед по времени)

Прогноз по уравнению авторегрессии рассчитывают по формуле

Сумма квадратов остатков рассчитывается аналогично случаю парной линейной регрессии

Для анализа коррелированности случайных отклонений используют статистику Дарбина—Уотсона DW, рассчитываемую по формуле

.

.

Общая схема критерия Дарбина—Уотсона следующая:

По построенному эмпирическому уравнению регрессии

определяются значения отклонений  для каждого наблюдения t, t=1, … T.

для каждого наблюдения t, t=1, … T.

По формуле рассчитывается статистика DW.

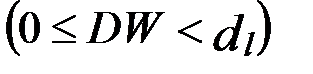

По таблице критических точек Дарбина- Уотсона определяются два числа dl и du и осуществляют выводы по правилу:

- существует положительная автокорреляция,

- существует положительная автокорреляция,

- вывод о наличии автокорреляции не определен,

- вывод о наличии автокорреляции не определен,

- автокорреляция отсутствует,

- автокорреляция отсутствует,

- вывод о наличии автокорреляции не определен,

- вывод о наличии автокорреляции не определен,

- существует отрицательная автокорреляция.

- существует отрицательная автокорреляция.

Для расчета использовать вспомогательные таблицы 18 по уравнению авторегрессии.

Таблица 18

Вспомогательная таблица по уравнению авторегрессии

| t | y |

| xy | x2 |

|

|

|

|

|

| -11 | |||||||||

| ... | |||||||||

| ... | |||||||||

| +11 | |||||||||

| ∑ |

Дата добавления: 2015-08-20; просмотров: 101 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задание 9. Спектральный анализ с помощью ряда Фурье | | | Задание 11. Модель Ш. Алмон |