Читайте также:

|

Фьючерсный контракт на валюту представляет собой договор купли продажи определенного количества иностранной валюты по обменному курсу, оговоренному в момент заключения сделки, через определенный срок в будущем.

Обменный курс, зафиксированный во фьючерсном контракте – фьючерсный курс, который может отличаться от спот-курса. Если фьючерсный курс превышает спот-курс, то валюта котируется с премией (есть возможность откупить валюту, которую продавец контракта должен поставить через определенный срок, сегодня, и получить при этом доход), если он ниже спот-курса, то со скидкой (при дальнейшем росте курса, разница между фьючерсным курсом и спот-курсом будет составлять убыток продавца контракта).

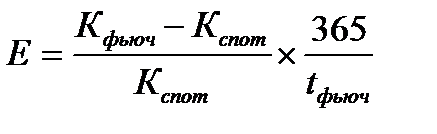

PD = К фьюч – К спот если PD > 0, то премия

если PD < 0, то скидка

где PD – премия или скидка

К фьюч – фьючерсный курс валюты

К спот – спот-курс валюты

Доходность данных операций в годовом выражении составит:

(5.10)

(5.10)

где t фьюч – количество дней до исполнения контракта

Фьючерсный курс связан со спот-курсом соотношением действующих в двух странах депозитных процентных ставок. Инвестиции с фиксированным сроком в первой стране в ее валюте должны быть равны по доходу следующей цепочке действий:

1. обмену валюты первой страны на валюту второй страны по спот-курсу.

2. вложение этой суммы в депозит во второй стране и одновременная покупка фьючерсного контракта на указанный срок.

Если нарушена зависимость между процентными ставками в двух странах, спот-курсом и фьючерсным курсом, то возникает возможность проведения арбитража, в результате которого эквивалентность восстанавливается. Здесь помогает принцип паритета процентных ставок и валютных курсов при помощи которого можно определить соотношение между спот-курсом и фьючерсным курсом. Для этого представим, что имеется некоторая сумма в долларах США (S0), положив ее в американский банк на депозит на срок фьючерсного контракта (t), через t дней получим:

(5.11)

(5.11)

где r США – процентная ставка по депозиту в США.

В другом варианте, сначала на всю сумму в долларах (S0) купим рубли по спот-курсу (К спот), получим S0 · К спот и положим эти рубли в российский банк на депозит на срок t, в конце срока будем иметь:

(5.12)

(5.12)

где r рос – депозитная ставка в России.

Одновременно покупаем фьючерсный контракт на сумму (St рос) по фьючерсному курсу (К фьюч). По истечении срока (t) получаем сумму (St рос) в российском банке и исполняем фьючерсный контракт (то есть, покупаем валюту). В результате чего имеем:

(5.13)

(5.13)

Исходя из принципа паритета процентных ставок и курсов валют, получаем:

(5.14)

(5.14)

Далее находим:

(5.15)

(5.15)

Отсюда вывод: если процентная ставка по депозиту в иностранной валюте ниже, чем в национальной, то иностранная валюта котируется с премией, и наоборот [7].

Дата добавления: 2015-10-16; просмотров: 84 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Определение дохода по фьючерсным сделкам. | | | Фьючерсный процентный контракт. |