|

Читайте также: |

Фьючерсный процентный контракт – это соглашение о кредите с условной поставкой определенной суммы денег в будущем по процентной ставке, установленной в момент заключения контракта.

По процентному фьючерсному контракту фактически поставка денег не производится, а только фиксируется процентная ставка.

Предположим, что компания собирается через n месяцев взять кредит на t месяцев в объеме N, но предполагает, что через n месяцев процентные ставки возрастут. Чтобы застраховаться от этого, компания покупает фьючерсный процентный контракт у банка, по которому она условно берет кредит в N рублей под α процентов годовых на срок t месяцев. Если через n месяцев процентная ставка α повысится и станет α + Δα, то продавец контракта (банк) будет обязан заплатить покупателю контракта (компании) Δα процентов годовых с t месячного кредита в N рублей, то есть компания получит сумму:

(5.16)

(5.16)

Если процентная ставка понизится на Δα, то покупатель контракта будет обязан заплатить эту разницу продавцу контракта. При повышении процентной ставки компания, получив доход по контракту, компенсирует им дополнительные затраты на обслуживание будущего кредита под возросший процент. При понижении процентной ставки, покупатель контракта теряет сумму по фьючерсу, но берет кредит под меньший процент α – Δα по сравнению с тем, на который он рассчитывал. В обоих случаях покупатель контракта не получает дохода, но и не несет убытков.

При заключении фьючерсных процентных контрактов очень важно определить значение фьючерсной процентной ставки на кредит сроком в t месяцев, который наступит через n месяцев.

Предположим, что банку нужно знать процентную ставку по депозиту на срок t месяцев, который он может привлечь через n месяцев. Для этого он берет в долг сумму N на n месяцев под α 1 годовых (α 1 – депозитная ставка на n месяцев). Затем он отдает сумму N в кредит на более длительный срок (n + t) под α 2 процента годовых (α 2 – кредитная ставка на n + t месяцев). За кредит на n + t месяцев банк получит сумму:

(5.17)

(5.17)

через n месяцев банк должен снова взять в долг сумму S n, чтобы вернуть долг, взятый на n месяцев и оплатить проценты по нему:

(5.18)

(5.18)

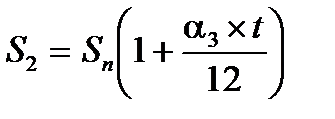

За оставшийся период t доход от выданного на n + t месяцев кредита, должен быть таким, чтобы покрыть расходы банка которые равны:

(5.19)

(5.19)

где α 3 – ставка по кредиту с момента n на период t.

Исходя из равенства доходов и расходов банка по этой операции S1 = S2, получим:

(5.20)

(5.20)

Из этого уравнения находим кредитную фьючерсную ставку α 3:

(5.21)

(5.21)

Дата добавления: 2015-10-16; просмотров: 81 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Фьючерсный контракт на поставку валюты. | | | Депозитарные расписки. |