Читайте также:

|

Реалізація концепції стратегічного управління на підприємстві торкається всіх аспектів його діяльності; однак оскільки інформація — це предмет управлінської праці, а більшість важелів впливу суб’єкта управління на об’єкт мають інформаційний характер, перебудовувати інформаційно-аналітичне забезпечення стратегічного управління згідно з обраними стратегіями треба дуже ретельно. Як зазначалося при розгляді ресурсних, функціональних і комплексних стратегій, кожне підприємство повинно охарактеризувати можливий спектр варіантів організаційних рішень:

визначити тип та обсяги необхідної для стратегічної діяльності інформації;

розробити ефективну систему збирання, обробки, використання та зберігання інформації;

вжити заходів для запобігання негативного ефекту використання недостовірної інформації;

створити умови для ефективного використання необхідної інформації для прийняття стратегічних рішень.

Процес прийняття рішень - циклічна послідовність дій суб'єкта управління, які спрямовані на вирішення проблем організації і складаються з аналізу ситуації, генерації альтернатив, виборі з них найкращої та її реалізації.

Стратегічні рішення безпосередньо визначають долю підприємс-тва, впливають на його розвиток і життєздатність. Обгрунтованість рішень, що приймаються, залежить від інформації, на якій вони ба-зуються, а ціна помилок постійно зростає.

Існуючі інформаційні системи надають керівникам підприємств інформацію, що зорієнтована в основному на внутрішнє середови-ще — технологію, організацію виробництва, фінансово-економічні ретроспективні показники тощо — і характеризує його. Інформація про зовнішнє середовище має фрагментарний, несистемний харак-тер. Немає інформації про економічні тенденції, науково-технічні досягнення, ринки та конкуренцію на них, споживачів та їхні потре-би тощо. До того ж бракує соціально-політичної інформації, збиран-ням і аналізом якої навіть науково-дослідні інститути мало займа-ються. Усе це призводить до домінування суб’єктивних уявлень про ситуацію на підприємстві та поза ним, що не дає змоги складати об-грунтовані прогнози та приймати стратегічні рішення про пристосу-вання до майбутнього та формування самого майбутнього. Але на-віть якщо обсягів необхідної інформації достатньо, це не завжди забезпечує прийняття ефективних рішень. Наявну інформацію мож-на інтерпретувати по-різному, що залежить від специфіки гіпотези щодо функціонування об’єкта аналізу, методів обробки, перевірки та напрямків використання інформації.

Стратегічні інформаційні потреби підприємства охоплюють усе, що може вплинути на довгострокову діяльність підприємства, непередбачені випадковості, пов’язані зі змінами у середовищі (в тому числі з форс-мажорними обставинами), навіть інформацію про події, що перебувають за межами безпосередньої діяльності та впливу, але можуть змінити долю підприємства. Стратегічні інфор-маційні потреби залежать від тих стратегічних цілей, які підприємс-тво ставить перед собою.

У процесі формування стратегії збирають і обробляють певні об-сяги інформації, щоб мати змогу відповісти на запитання:

які можливості надає та чому привертає певна сфера діяльності конкретне підприємство;

як можна використати можливості зовнішнього середовища;

які види конкурентних стратегій доцільно використовувати в конкретній галузі;

в який спосіб визначається та за допомогою чого займає певне місце підприємство у цій галузі, що є його ключовими факторами успіху, тощо.

Оцінка зовнішнього середовища, галузі та конкуренції зумов-лює необхідність на основі аналізу та обгрунтованого прогнозуван-ня прийняти рішення щодо якнайкращого пристосування до нього, участі (або ні) підприємства в процесах, які зумовлюють особливос-ті функціонування галузі (постачанні, збуті, системі фінансування, державного регулювання тощо). Тут значення мають не обсяг, а ці-льова спрямованість, об’єктивність і можливість своєчасного одер-жання необхідної інформації.

Стратегічна діяльність потребує надійного інформаційного за-безпечення у вигляді баз стратегічних даних, допущень і прогнозів. Створення такого забезпечення — це не лише нагромадження інфо-рмації та її обробка.

База стратегічних даних (БСД) — це стислий системний опис найсуттєвіших стратегічних елементів, що належать до зовнішнього середовища підприємства; вона (БСД) використовується для оцінки поточного становища, застосовується для визначення прояву проце-сів у майбутньому та для прийняття стратегічних рішень.

У БСД міститься інформація про вплив окремих складових і чинників процесу стратегічного аналізу та управління на формуван-ня стратегічних альтернатив, а також інформація, що дозволяє оби-рати ті або інші рішення з визначених альтернативних варіантів, тобто БСД може трактуватись як підсистема підтримки управлінсь-ких рішень.

164. Сутність концепції «організаційного розвитку» та її використання в стратегічному управлінні при побудові організаційного механізму реалізації стратегічних планів і програм.

Сьогодні підприємства для виживання на ринку і збереження конкурентоспроможності повинні час від часу вносити зміни у свою господарську діяльність, відповідаючи новим вимогам до сучасних підприємств щодо їхньої здатності до швидких змін, навчання і модернізації. Тому підприємства все частіше експериментують у сфері розвитку своїх структур і процесів. Особлива увага приділяється створенню мережоподібних внутрішньофірмових структур.

Принципово важливе питання полягає в тому, як підприємство зможе протистояти змінам зовнішнього середовища. Підприємство має постійно відстежувати основні компоненти навколишньої системи і робити висновки стосовно своїх потреб у змінах. Як правило, серед цих компонентів виокремлюють:

· економічні (наприклад, глобалізація ринку або його регіональна диференціація);

· технологічні (швидке поширення нових технологій);

· політико-правові (зміни в законодавстві);

· соціально-культурні (демографічні зрушення, зміни в системі цінностей);

· фізико-екологічні (кліматичні умови, навантаження на екосистему).

Як правило, поштовхом до змін є кризові ситуації. Зміни в стратегії, виробничих процесах, структурі і культурі можуть здійснюватися поступово, у вигляді дрібних кроків або ж радикально, у вигляді великих стрибків. Відповідно може йтися про «еволюційну» та «революційну» моделі змін.

Організаційний розвиток («еволюційна» модель змін) ґрунтується на концепції планування, ініціювання та здійснення процесів зміни соціальної системи із залученням великої кількості учасників. Організаційний розвиток може бути визначений як довготерміновий, ретельний, всеосяжний процес зміни і розвитку організації (підприємства) і людей, що працюють у ній.

Концепція організаційного розвитку охоплює структурний і кадровий аспекти.

Забезпечення СОР(стратегічного організаційного розвитку) за допомогою влади передбачає: різні мето ди примушування, винагороди, застосування впливу через знання та кваліфікацію, на основі прикладу (використання еталонної влади), закону (законна влада) тощо. Все це докладно розглядалося в інших дисциплінах управлінського циклу.

Окремої уваги заслуговує підвищення рівня кваліфікації персоналу шляхом навчання, оскільки саме зростання людського капіталу створює необхідні умови для організаційного розвитку (рис. 13.10).

Рис. 13.10. Місце «навчання персоналу» в організаційному розвитку

Навчання персоналу для активної участі та сприянню СОР може здійснюватися шляхом:

· роботи в команді;

· участі у вирішенні міжфункціональних проблем;

· участі в окремих заходах СОР;

· делегування повноважень та допомоги у їх виконанні;

· формування стратегічного мислення.

Найбільш вагомі результати дає комбінація влади та навчання, оскільки кожний з типів використання влади та впливу має свої обмеження у СОР, крім того суто субординаційний вплив мало що може змінити в організації, тому дуже важливим є активізація діяльності персоналу. Це можливо лише в умовах забезпечення розуміння стратегічних перетворень на основі накопичення відповідних знань, умінь та навичок з стратегічного управління, розвитку кожної особистості і колективу в цілому.

У рамках структурного підходу робиться спроба за допомогою змін в організаційному регулюванні створити сприятливі рамкові умови для досягнення цілей організаційного розвитку. Кадровий підхід полягає у проведенні заходів із підвищення кваліфікації працівників (розвитку персоналу) і стимулювання їхньої готовності до прийняття і здійснення змін.

Серед концепцій, що стосуються організаційних змін, найбільшого поширення набули концепції структури компанії. У них подано взаємозв'язки, що утворюються між окремими галузями бізнесу, відділами та підрозділами підприємства. Ці взаємозв'язки є найпомітнішим організаційним чинником, тому організаційний розвиток підприємства виявляється насамперед у зміні його структури. При цьому змінюються не лише самі підприємства, стаючи організаціями «без внутрішніх перегородок», «ком-паніями-мережами», а й традиційні зв'язки і взаємовідносини між суб'єктами, що викликає виникнення підприємств «без меж» — мереж компаній.

Як основні сучасні напрямки модифікації підприємств і структур управління ними можна назвати:

· перехід від вузької функціональної спеціалізації до інтеграції в змісті і характері управлінської діяльності;

· дебюрократизація, відмова від формалізації та ієрархії, відокремлення функціональних та штабних ланок;

· скорочення кількості ієрархічних рівнів завдяки тому, що переважальними будуть не великі централізовані підприємства, а низка дрібних із гнучкими спеціалізованими формами праці, а також мережі підприємств;

· трансформація організаційних структур підприємств із пірамідальних у плоскі, із мінімальною кількістю рівнів управління між керівництвом і безпосередніми виконавцями;

· здійснення децентралізації низки функцій управління, насамперед виробничих і збутових; з цією метою в рамках підприємств створюються напівавтономні або автономні відділення, стратегічні бізнес-одиниці, що повністю відповідають за прибутки і збитки;

· підвищення ролі інноваційної діяльності, створення в рамках великих компаній інноваційних фірм, зорієнтованих на виробництво і самостійне просування на ринках нових виробів та технологій і таких, що діють на принципах «ризикованого фінансування»;

· підвищення статусу і значення інформаційних та кадрових засобів інтеграції (наприклад, комбінації персоналу) порівняно з технократичною та структурною інтеграцією.

Кожне підприємство має дві рушійні сили — бажання вижити (зберегти себе, мати певну стабільність) і прагнення розвиватися (самовдосконалюватися). Найчастіше метою розвитку підприємства вважають одержання прибутку. Проте прибуток, як правило, виступає лише передумовою розвитку. Цілі розвитку підприємств можна розглянути крізь призму загальновизнаних організаційних теорій.

Прихильники популяційно-екологічної теорії (яку часто називають природним добором) стверджують, що навколишнє середовище вибирає ті ознаки організацій, що найбільше підходять для нього, тобто підприємство розвивається так, щоб якомога повніше відповідати середовищу своїми характеристиками. При цьому життєвий цикл підприємства має аналогію з життям людини і містить стадії створення (народження), зростання, зрілості й відмирання. Народження означає утворення будь-якої організаційної форми, що одержує на вході ресурси і забезпечує результат для конкретних споживачів. З'явившись, структура починає розвиватися і змінюватися. Найбільш імовірна зміна, на думку прихильників розглянутого підходу, — ліквідація. Причина криється в нездатності нових підприємств знайти або створити свою нішу. Виживають ті з них, які формують у себе характеристики, що відповідають вимогам зовнішнього середовища, його критеріям добору.

Отже, потрібно, щоб підприємство мало такі характеристики, які є результатом пристосування до змінюваних умов зовнішнього середовища. їх формування варто починати не на стадії спаду і відмирання, а при зародженні. Організаційні характеристики, що відповідають зовнішньому середовищу, досягаються за рахунок безперервного вдосконалювання управління. Характеристики, що дають змогу забезпечити гнучкість організації (її адаптивність до зовнішнього середовища), виробляються свідомо, з використанням наявного позитивного досвіду. До них можна віднести:

наявність процесно-орієнтованих підрозділів;

департаментизацію за результатом;

централізацію стратегічних функцій і функцій загального управління;

децентралізацію основних і обслуговуючих функцій управління;

створення матричних і проектних груп для цілей інноваційного розвитку;

організацію міжфункціональних команд фахівців, зорієнтованих на виробництво ключових продуктів, на ту чи іншу групу споживачів, конкретний ринок.

165. Сутність процесу фінансово-економічного забезпечення та обгрунтування стратегічних планів і програм.

Для опису ресурсної і функціональної фінансових стратегій, для реалізації стратегічного набору потрібні достатні обсяги фінансових ресурсів — це найголовніша умова будь-якої діяльності, в тому числі з реалізації стратегічних планів, проектів і програм.

Економічні показники відіграють роль контрольних точок у ході аналізу та оцінки виконання окремих робіт тими чи іншими підрозділами підприємства. Так, децентралізовані підрозділи (типу СГЦ), маючи самостійний бюджет, звітують перед вищим керівництвом по двох групах показників:

поточна виробничо-господарська діяльність;

виконання робіт відповідно до загальних стратегічних планів, проектів і програм, що існують на підприємстві.

Існує тісний зв’язок між організаційними та економічними відносинами, між організаційними формуваннями різного типу, ланками, відділеннями, СГЦ та іншими структурними підрозділами підприємства.

Автономні децентралізовані формування найчастіше дістають назву за тими показниками, за якими оцінюється їхня діяльність:

«центри прибутків» — за розрахунковим показником прибутків

(з урахуванням внутрішніх економічних зв’язків) або в разі самостійного обслуговування певної СЗГ — за комерційним прибутком;

«центри реалізації» — за обсягами реалізації з урахуванням витрат на неї та одержаним доходом;

«центри інвестицій» — для них встановлюється внутрішня плата за фонди та рівень рентабельності, що розраховується відносно інвестиційного капіталу.

При такому підході економічні відносини, характерні для ринку, вводяться у внутрішні механізми управління підприємством, доповнюючи адміністративні методи керівництва. Як доповнення формуються внутрішні системи комерційних розрахунків, де використовуються як середньоринкові, так і внутрішні ціни.

В основу внутрішніх розрахунків у західних фірмах покладено трансфертні ціни.

Трансфертні ціни — це умовно-розрахункові ціни, за якими структурні підрозділи підприємства передають один одному товари або надають послуги.

Трансфертні ціни дуже схожі за змістом на внутрішні ціни підприємств, які набули поширення з розвитком у 80-х роках моделей госпрозрахунків на вітчизняних підприємствах. Встановлення трансфертних цін — трудомісткий процес, в якому відображаються різні інтереси представників структурних підрозділів. Існує кілька підходів до встановлення трансфертних цін.

Трансфертні ціни можуть встановлюватися на базі:

ринкових цін (або договірних) — у цьому разі за основу беруть поточні або середні ринкові ціни; в разі відсутності ринково обгрунтованих цін на нову продукцію — ціни на продукти-аналоги. Практикується введення певних знижок, що стимулює підрозділи фірми виконувати послуги внутрішніх, а не зовнішніх партнерів;

фактичної ціни готової (кінцевої) продукції, що встановлюється, наприклад, на деталі та комплектуючі вузли виходячи з фактичної ціни реалізації кінцевої продукції, за винятком витрат на виробництво та прибутків підприємств-постачальників. «Очищення» фактичної ціни відбувається зворотнім чином відносно до технологічного ланцюга виробництва шляхом урахування витрат та доданої вартості в кожному виробничому підрозділі (від «реалізації» до постачання). Водночас розраховується певна величина прибутку, яка прирівнюється до середньої норми прибутку, або обсягу товарообігу (вузла чи деталі);

витрат на виробництво, де відбито повні, прямі (змінні), нормативні та граничні (маржинальні) витрати. Найчастіше в цінах відображено фактичні витрати, що калькулюються у відділеннях; іноді такі ціни коригуються з використанням «зовнішніх» критеріїв конкурентоспроможності продукції, що реалізується на певному ринку;

договорів між окремими підрозділами. Такі ціни враховують ринковий рівень цін;

змішаних методів, де відбито переважно ринкові ціни, що визначає конкурентоспроможність окремих відділень порівняно із зовнішніми агентами.

Основна форма налагодження ефективних горизонтальних зв’язків між СГЦ і з централізованими органами управління — це укладення внутрішніх контрактів. Мета цих контрактів — визначити перелік, порядок і вартість послуг, що надаються одними структурними підрозділами іншим. В цих умовах керівник СГЦ може виступати як замовник певних робіт, інші служби підприємства працюють на цього керівника, порівнюючи свої витрати з тим ефектом, який отримує все підприємство від діяльності цього СГЦ.

Такий підхід змінює роль вищого рівня управління. В АТ він може діяти як холдинг, лише формуючи «портфель» та визначаючи загальні стратегії розвитку всього підприємства. Водночас фінансово-економічна автономія підрозділів створює умови для внутрішньої конкуренції, яка може бути руйнівною силою для підприємства загалом.

Як зазначалося, прийняття рішень про перебудову та вдосконалення організаційних структур управління тісно пов’язане з вивченням витрат на утримання окремих ланок апарату управління виробничих підрозділів, СГЦ та інших організаційних формувань.

На практиці витрати на забезпечення функціонування окремих структурних підрозділів нерідко не відповідають ролі, яку вони відіграють у процесі управління, причому відхилення спостерігаються в обидві сторони:

на важливі роботи може витрачатися мало грошей;

на незначну діяльність припадають великі обсяги фінансування.

За кордоном i в деяких вітчизняних організаціях для балансування важливості poбіт i витрат на них застосовується функціонально-вартісний аналіз1.

Функціонально-вартісний аналіз (ФВА) можна розглядати як «наскрізний метод» управління витратами на вcix ієрархічних рівнях управління підприємством. Ефективність його застосування залежить від послідовності проведення (загального ходу) poбiт — від ФВА всієї системи (виробництва чи управління або обох одночасно) через oкpeмi підсистеми підприємства (служби, підрозділи, відділи, окремі групи тощо) до локальних об’єктів посад, виробів, робочих місць, виконавців тощо).

Такий підхід дає змогу звести до мінімуму непотрібні витрати на вдосконалення окремих об’єктів (підрозділів, відділів, робочих місць тощo), які виконують непотрібні функції (що застаріли за формою та змістом) або на допоміжні роботи, що не мають істотного значення на підприємстві (які можна скоротити або їх якісніше чи дешевше можуть виконати інші організації), але є основними або навіть головними у підсистемах певного рівня.

Вартісна оцінка функцій управління передбачає розрахунки витрат на їх здійснення, до яких належать:

заробітна плата;

відрахування на соціальне страхування;

витрати на відрядження;

витрати на утримання електронно-обчислювальної та оргтехніки;

утримання споруд та інвентарю;

утримання легкового транспорту;

придбання методичної літератури, книг, пакетів програм тощо;

оплата консультацій експертів;

iнші управлінські витрати.

Кінцевим результатом ФВА є діаграма значущості функцій та витрат на їx здійснення (рис. 5.17.). На її ocнoвi приймаються рішення про перерозподіл poбіт і pecypciв в об’єкті аналізу — апараті управління, підрозділі, відділі тощо.

Рис. 5.17. Діаграма значущості («ваги») функцій (Вф)

і витрат (Зф) на їх здійснення

Функціонування кожного підрозділу передбачає критичний аналіз та оцінку альтернативних варіантів його діяльності. Наприклад, чи варто утримувати відділ організаційного аналізу або доцільніше скористатися послугами консалтингової фірми; чи вигідно підприємству ремонтувати власні вантажні або легкові автомобілі; чи вигідно утримувати в офісі в центрі міста бухгалтерію для зведеного обліку тощо.

Крім суто матеріально-фінансових витрат, треба враховувати витрати часу на управління. При чому їх треба розглядати, з одного боку, як час на розробку та реалізацію рішень про перебудову ОСУ, а з іншого — як часові характеристики технології управління в ОСУ, які будуть застосовуватись у майбутньому. Це можливо за умови, коли всі ланки апарату управління взаємодоповнюють одна одну і створюють синергійний ефект (рис. 5.18).

Рис. 5.18. Вимоги до створення синергійного ефекту

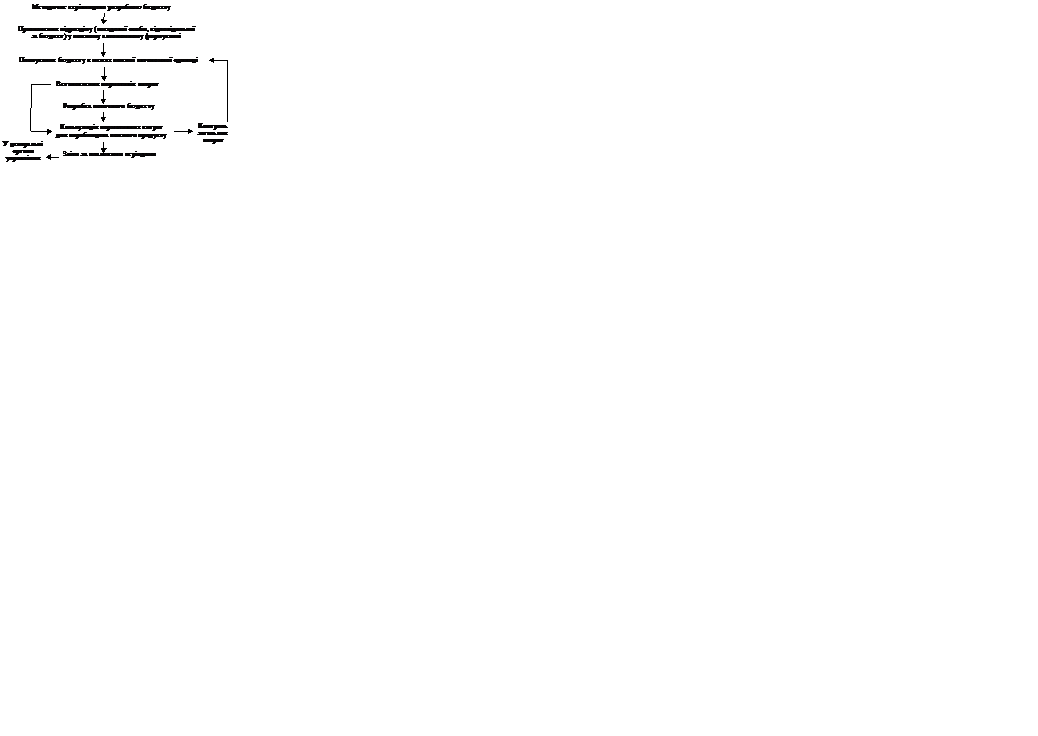

Контроль за витратами — це розробка бюджетів окремих структурних підрозділів і контроль за їхнім виконанням (рис. 5.19) (на базі відповідних кошторисів).

Рис. 5.19. Блок-схема розробки бюджету автономного

підрозділу (наприклад, СГЦ)

Важливе значення мають обгрунтовані поточні та прогнозні кошториси, які характеризують майбутні витрати і необхідність в інвестиціях (кошториси запасів, придбання сировини і матеріалів, трудових ресурсів, поставок та ін.). Окремі структурні підрозділи мають обгрунтувати свої витрати.

За наявності автономних підрозділів (СГЦ чи інших децентралізованих організаційних ланок) або при розробці нового типу продукту (проекту) розробники можуть складати заявку-обгрунтування для додаткового інвестування своєї діяльності, що може здійснюватись із стратегічних (резервних, ризикових) фондів (якщо такі існують на підприємстві

Раціональне використання фондів підприємства дає змогу інвестувати розвиток найперспективніших напрямків діяльності, які забезпечують існування та розвиток підприємства у довгостроковій перспективі. Керівництво підприємства може надавати консультаційні послуги з метою найкращого використання фінансових ресурсів, впливаючи на діяльність автономних підрозділів.

З метою залучення додаткових ресурсів для розширення можливостей вкладання у перспективні напрямки вищі органи керівництва можуть залучати додаткові кошти, в тому числі через продаж акцій.

Дата добавления: 2015-08-21; просмотров: 141 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Які стратегії рекомендуються для слабкого бізнесу? Наведіть їх перелік, дайте характеристику і обґрунтуйте умови застосування. | | | Поясніть природу суперечностей між змістом і вимогами ресурсних та продуктових стратегій і фінансових та назвіть методи їх усунення. ??? |