Читайте также:

|

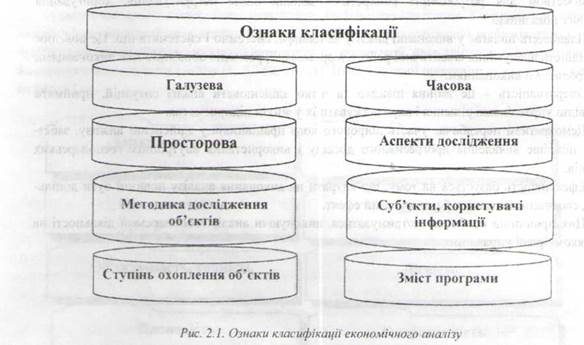

Класифікація аналізу господарської діяльності має важливе значення для правильного розуміння його змісту і завдань, для розробки методики його проведення та для організації аналітичного процесу. Ознаки класифікації економічного аналізу подано на рис. 2.1.

|

За галузевою ознакою, що ґрунтується на суспільному поділі праці, аналіз поділяють на галузевий, методика якого враховує специфіку окремих галузей економіки (промисловості, сільського господарства, будівництва, транспорту, торгівлі тощо), і міжгалузевий (теорія аналізу господарської діяльності), що є теоретичною і методологічною основою економічного аналізу в усіх галузях економіки [50, 57].

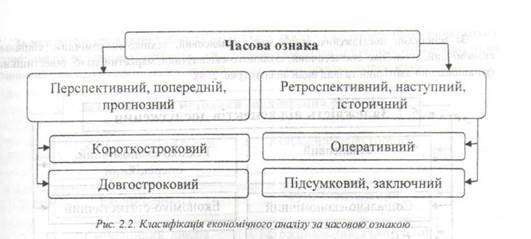

За ознакою часу економічний аналіз поділяють на перспективний (попередній) і ретроспективний (наступний, історичний), що показано на рис. 2.2.

Перспективний аналіз передує здійсненню господарських операцій. Він необхідний для обґрунтування господарських рішень і планів-прогнозів, запобігання небажаним результатам [14, 50. 57,61].

Перспективний аналіз залежно від тривалості поділяють на короткостроковий і довгостроковий (стратегічний). Короткостроковий аналіз охоплює період до одного року, а довгостроковий - більше ніж рік. Короткостроковий прогнозний аналіз застосовують для вироблення тактичної, а довгостроковий - стратегічної політики в галузі бізнесу. Другий вид менш деталізований, ніж перший, однак його роль значно більша. Якщо вибрана правильна стратегія розвитку підприємства, то легше приймати тактичні рішення. В умовах ринкової конкуренції стратегічний аналіз стає невід'ємною частиною управлінської діяльності.

|

Ретроспективний аналіз здійснюють після закінчення господарських актів. Він необхідний для простежування тенденцій розвитку, контролю за виконанням оперативних планів, об’єктивного оцінювання і діагностики результатів діяльності підприємства та рівня | підприємницьких ризиків [15,50,57,68].

Ретроспективний аналіз, своєю чергою, поділяють на оперативний і підсумковий, і Оперативний аналіз доцільний одразу після здійснення господарських операцій або зміни ситуації за короткі відрізки часу (зміна, доба, декада тощо). Мета його - оперативно оцінювати зміни заданих параметрів, виявляти недоліки і причини виникнення їх, вчасно вживати коригувальних заходів, щоб їх усунути. Ринкова економіка характеризується динамічністю як виробничої, комерційної, фінансової діяльності підприємства, так і його зовнішнього середовища. За цих умов оперативний аналіз набуває особливого значення.

Виконуючи підсумковий аналіз, вивчають результати роботи за звітний період (місяць, квартал, рік). Його цінність у тому, що діяльність підприємства вивчають комплексно і всебічно за звітними даними відповідного періоду. Цим забезпечують повнішу і об'єктивнішу оцінку діяльності підприємства з використання наявних можливостей [14,27,40,50,61]

Оперативний і підсумковий аналізи взаємопов'язані і доповнюють один одного. Вони дають можливість керівництву підприємства не лише оперативно ліквідувати недоліки в процесі виробництва, а й комплексно узагальнювати досягнення, результати діяльності за відповідні періоди, розробляти заходи, спрямовані на зростання ефективності бізнесу.

За просторовою ознакою можна виділити внутрішньофірмовий і міжфірмовий аналіз. Здійснюючи внутрішньофірмовий аналіз, вивчають діяльність тільки досліджуваного підприємства та його структурних підрозділів. Виконуючи міжфірмовий аналіз, порівнюють результати діяльності двох або більше підприємств, що дає змогу виявити передовий досвід, резерви, недоліки і на підставі цього дати об'єктивнішу оцінку ефективності діяльності, внести корективи в стратегічну і тактичну політику підприємства [15,57,61,68],

Найсучасніше досягнення в галузі міжфірмового порівняльного аналізу - бенчмаркінг. Це система раннього попередження про проблеми, що назрівають. Бенчмаркінг: використовується ЯК інструмент для одержання інформації, необхідної для підтримання і досягнення переваг у конкуренції. Він дає змогу зрозуміти суть розходжень між досягнутими результатами і цілями організації, створює базу для інноваційної діяльності, робить менеджерів чутливішими і сприйнятливішими до необхідності пошуку новацій, допомагає вищому керівництву у прийнятті стратегічних і тактичних управлінських рішень.

За аспектами дослідження розрізняють фінансовий, техніко-економічний. соціально- економічний, економіко-статистичний, економіко-екологічний, маркетинговий, інвестиційний, функціонально-вартісний та інші види аналізу (рис. 2. 3).

|

Важливе місце серед усіх видів економічного аналізу займає фінансовий аналіз, який можна охарактеризувати як пізнання суті фінансового механізму функціонування суб'єктів господарювання. Основне його призначення полягає у вивченні, діагностиці і прогнозуванні фінансового стану підприємства та виявленні резервів підвищення стійкості підприємства. На рівні підприємства аналіз ведуть фінансові служби. Зовнішній фінансовий аналіз здійснюють! банки, аудиторські фірми, інвестори тощо [14, 27,39,43, 50].

Операційний аналіз пов'язаний із оцінюванням і прогнозуванням результатів виробничої діяльності підприємства, виявленням резервів збільшення випуску продукції, зміни її структури, удосконалення техніки, технологій та організації виробництва.

Соціально-економічний аналіз здійснюють економічні служби підприємства, соціологічні лабораторії, статистичні органи. Він вивчає взаємозв'язок соціальних і економічних процесів, їхні впливи один на одного та на економічні результати господарської діяльності.

Економіко-статистичний аналіз застосовують статистичні органи для вивчення масових суспільних явищ на різних рівнях управління: підприємства, галузі, регіону [27,45, 67,68].

Економіко-екологічний аналіз виконують органи охорони довкілля, економічні служби підприємства, щоб дослідити взаємодію екологічних і економічних процесів, пов'язаних зі збереженням і поліпшенням довкілля та затратами на екологію.

Маркетинговий аналіз застосовує служба маркетингу підприємства або об'єднання для вивчення зовнішнього середовища функціонування підприємства, ринків сировини і збуту готової продукції, її конкурентоспроможності, попиту і пропозиції, комерційного ризику, формування цінової політики, розроблення тактики і стратегії маркетингової діяльності [5, 14. 40,57].

Інвестиційний аналіз застосовують для розробки програми та оцінювання ефективності інвестиційної діяльності підприємства.

Функціонально-вартісний аналіз (ФВА) - це дослідження функцій, які виконує об'єкт, і методів їх реалізації. Його основне призначення в тому, щоб виявити непотрібні функції об'єкта і уникнути зайвих витрат за рахунок ліквідації непотрібних вузлів, деталей, спрощення конструкції виробу, заміни матеріалів тощо [45,50. 57,68].

За методикою дослідження об’єктів розрізняють якісний і кількісний (факторний) аналіз, експрес-аналіз, фундаментальний аналіз, ситуаційний аналіз (аналіз чутливості), маржинальний (граничний) аналіз, економіко-математичний аналіз та інші, проілюстровані на рис. 2.4.

|

Якісний аналіз - це метод дослідження, що базується на якісних порівняльних характеристиках та експертних оцінках явищ і процесів, які вивчають.

Кількісний аналіз грунтуються на кількісних зіставленнях і дослідженні ступеня чутливості економічних явищ до зміни різноманітних факторів.

Експрес-аналіз - це метод діагностики стану економіки підприємства на основі типових ознак, характерних для певних економічних явищ. Наприклад, якщо темпи зростання валової продукції випереджають темпи зростання товарної продукції, то це свідчить про зростання залишків Незавершеного виробництва. Якщо темпи зростання товарної продукції вищі від темпів реалізації продукції, то це ознака затоварювання (роботи на склад). Наявність протермінованих зобов’язань, уповільнення оборотності капіталу, хронічна збитковість - індикатори ймовірності банкрутства підприємства [14,50,57,61].

Знання ознак дає змогу швидко і доволі точно визначити характер процесів, що відбуваються, не виконуючи глибоких фундаментальних досліджень, які потребують додаткового часу і засобів.

Фундаментальний аналіз - це поглиблене комплексне дослідження суті явищ, що вивчаються, з використанням математичного апарату та іншого складного інструментарію.

Ситуаційний аналіз призначений для вирішення конкретних управлінських завдань в умовах ситуації, що змінилася (економічної, правової, політичної тощо). Для нього потрібне здійснення системного аналітичного дослідження, яке б дало змогу всебічно оцінити ситуацію і наслідки рішення, яке приймають, уміння генерувати й аналізувати альтернативні варіанти рішень в умовах невизначеності.

Маржинальний аналіз - це метод оцінювання й обґрунтування ефективності управлінських рішень у бізнесі на основі вивчення причинно-наслідкового взаємозв'язку обсяг продажів, собівартості і прибутку та поділу витрат на постійні і змінні. За його допомогою визначають критичні обсяги продажів, ціни, постійних і змінних витрат, у разі досягнення яких фінансовий результат буде дорівнювати нулю. Оптимальним рівень виробництва є в точці перетину кривих граничних витрат і граничного доходу [14,50,57,61].

За допомогою економіко-математичного аналізу вибирають найоптимальніший варіант вирішення економічного завдання, виявляють резерви підвищення ефективності виробництва за рахунок повнішого використання виробничого потенціалу підприємства.

За суб'єктами (користувачами) аналізу розрізняють внутрішній (управлінський) і' зовнішній аналіз. Внутрішній аналіз виконують безпосередньо на підприємстві для потреб оперативного, короткотривалого і довготривалого управління виробничою, комерційною і фінансовою діяльністю. Його результати є комерційною таємницею. Зовнішній аналіз здійснюють на основі фінансової і статистичної звітності органи господарського управління, банки, фінансові органи, акціонери, інвестори [45, 50,57,61].

За ступенем охоплення об’єктів аналіз поділяють на суцільний і вибірковий. Виконуючи суцільний аналіз, висновки роблять після вивчення всіх без винятку об'єктів, а виконуючи вибірковий, - за результатами обстеження тільки частини об'єктів, що дає змогу пришвидшити аналітичний процес і вироблення управлінських рішень за результатами аналізу [15, 27,40, 68].

За змістом програми аналіз може бути комплексним і тематичним. Виконуючи комплексний аналіз, діяльність підприємства вивчають всебічно, а здійснюючи тематичний, - тільки 1 окремі її аспекти, що становлять у певний момент найбільший інтерес. Наприклад, питання використання матеріальних ресурсів, виробничих потужностей підприємства, зниження собівартості продукції тощо [35,43,48, 50, 57].

Кожна з названих форм економічного аналізу своєрідна за змістом, організацією і методикою його виконання.

2.2. Організація та інформаційне забезпечення економічного аналізу господарської діяльності підприємств

Результативність аналізу господарської діяльності багато в чому залежить від правильної її організації, котра має відповідати певним вимогам. Вона має бути науковою, будуватися на плановій основі, базуватися на найновіших методиках, забезпечувати дієвість та ефективність аналітичного процесу [11, 15;27].

Аналітична робота входить до службових обов'язків кожного керівника, кожного менеджера, котрі приймають управлінські рішення. Тому важливим принципом її організації є чіткий розподіл обов'язків із здійснення аналізу між окремими виконавцями. Раціональний розподіл обов'язків, забезпечує, з одного боку, повноту аналізу, а з іншого - запобігає дублюванню однієї і тієї самої роботи різних служб, допомагає ефективніше використовувати службовий час спеціалістів.

Організаційні форми аналізу господарської діяльності на підприємствах визначають за складом апарату і технічним рівнем управління. На великих промислових підприємствах діяльністю всіх економічних служб керує головний економіст, який є заступником директора з економічних питань. Він організовує всю економічну роботу на підприємстві, зокрема й аналіз господарської діяльності. Йому підпорядковуються лабораторія економіки та організації виробництва, планово-економічний відділ, відділи праці і заробітної плати, бухгалтерського обліку, фінансовий та інші [40; 50; 57; 68].

В окремий структурний підрозділ може бути виділено відділ або групу економічного аналізу. На середніх і дрібних підприємствах аналітичну роботу очолює менеджер планового відділу або головний бухгалтер.

Економічний аналіз входить в обов'язки працівників не лише економічних служб, а й технічних відділів (головного механіка, енергетика, технолога, нової техніки та інших). Цей

аналіз виконують також цехові служби, керівники бригад, дільниць та інші. Це пояснюється тим, що яку б кваліфікацію не мали працівники економічних служб, лише їхніми силами не можна забезпечити глибокий і всебічний аналіз господарської діяльності підприємства. Тільки спільними зусиллями, сумісною роботою економістів, техніків, технологів, керівників виробничих служб, які мають різнобічні знання з питання, що вивчається, можна комплексно дослідити поставлену проблему і знайти найоптимальніший варіант її розв'язання (11, 50:57].

Для разових аналітичних досліджень, пов'язаних із розв'язанням великих стратегічних проблем, підприємства можуть вдаватися також до послуг спеціалістів аудиторських і консультаційних фірм.

Важливою умовою, від якої залежить дієвість і ефективність економічного аналізу, є планомірний характер його здійснення. Тому на кожному підприємстві всю роботу з виконання аналізу необхідно планувати, для чого складають комплексний план аналітичної роботи підприємства і тематичні плани.

Комплексний план аналітичної роботи звичайно складають на один рік. Його розробляє спеціаліст, відповідальний за неї. У плані намічають перелік об'єктів аналізу, які належить вивчати, визначають мету аналізу. Потім розробляють систему показників, аналіз яких забезпечує досягнення поставленої мети, передбачають періодичність виконання аналізу кожного об'єкта (раз на рік, щоквартально, щомісячно, щодекадно, щоденно), строки (терміни) виконання аналітичної роботи, склад виконавців аналізу з кожного питання і розподіл обов'язків V:* ними. Варто також передбачити джерела інформаційного і методичного забезпечення аналізу з кожного питання, що вивчається (номер інструкції чи комп'ютерної програми). У плані зазначають також зовнішніх і внутрішніх користувачів аналізу [40,50, 57, 68].

Крім комплексного плану, на підприємстві можна складати і тематичні плани аналіз) з глобальних проблем, що потребують поглибленого вивчення. У них розглядають об'єкти, суб'єкти, етапи, строки виконання аналізу, його виконавців тощо.

Важливе місце в організації економічного аналізу на підприємстві відведено його інформаційному забезпеченню. Для аналізу використовують не лише економічні дані, а й технічну, технологічну та іншу інформацію[11, 15;27]. Усі джерела даних для економічного аналізу поділяють на нормативно-планові, облікові та позаоблікові (рис. 2.5.).

|

До нормативно-планових джерел належать усі типи планів, які розробляють - на підприємстві (перспективні поточні, оперативні), а також нормативні матеріали, кошториси)1 цінники, проектні завдання тощо.

Джерела інформації облікового характеру - це всі дані, що містяться в документах бухгалтерського, статистичного та оперативного обліку; а також у звітності всіх видів, у первинній обліковій документації 11, І5;27].

Провідна роль в інформаційному забезпеченні аналізу належить бухгалтерському обліку і| звітності, в яких найповніше відображаються господарські явища, процеси, їхні результати. Сучасний і повний аналіз даних первинних і зведених облікових регістрів та звітності забезпечує вжиття необхідних коригувальних заходів, спрямованих на досягнення кращих результатів господарювання.

Дані статистичного обліку і звітності підприємства використовують для поглибленого вивченні тенденції основних показників і факторів, що формують їхній рівень. Вивчення! даних макроекономічної статистики загалом по галузі у народному господарстві необхідне для оцінювання зовнішніх умов функціонування підприємства і ступеня господарських та фінансових ризиків.

Оперативний облік і звітність сприяють оперативному порівняно із статистикою або бухгалтерським обліком забезпеченню аналізу необхідними даними (наприклад, про виробництво і відвантаження продукції, про стан виробничих запасів) і тим самим створюють умови для підвищення ефективності аналітичних досліджень. Обліковим документом згідно з нашою класифікацією є й економічний паспорт підприємства, в якому накопичують дані про результат господарської діяльності за кілька років. Значна деталізація показників. що| містяться в паспорті, допоможе здійснити численні дослідження динаміки, виявити тенденції І| закономірності розвитку економіки підприємства[40,50,57,68].,

Позаоблікові джерела інформації - це документи, що регулюють господарську І діяльність, а також дані, які характеризують зміну зовнішнього середовища функціонування підприємства [11,15;27]. До них належать:

1. Офіційні документи, якими зобов'язане користуватися підприємство у своїй діяльності: закони держави, укази президента, постанови уряду, накази вищепоставлених органів управління, акти ревізій і перевірок, накази і розпорядження керівників підприємства, рішення ради директорів, зборів акціонерів тощо.

2. Господарсько-правові документи: договори, угоди, рішення арбітражних і судових органів, рекламації.

3. Науково-технічна інформація: публікації, звіти за результатами науково-дослідної роботи тощо.

4. Технічна і технологічна документація.

5. Матеріали спеціальних обстежень стану виробництва на окремих робочих місцях: хронометраж, фотоматеріали тощо.

6. Інформація про основних контрагентів підприємства - постачальників і покупців. Дані про постачальників необхідні для прогнозування їхньої надійності та цінової політики. Відомості про покупців потрібні для характеристики їхньої поточної і довгострокової! платоспроможності.

7. Дані про основних конкурентів, отримані з різноманітних джерел інформації, - з Інтернету, радіо, телебачення, газет, журналів, інформаційних бюлетенів тощо.

8. Відомості про стан ринку матеріальних ресурсів (обсяги ринків, рівень і динаміка цін І на окремі види ресурсів)..

9. Відомості про стан ринку капіталу (ставки рефінансування, офіційні курси іноземних валют, ставки комерційних банків на кредити і депозити тощо).

10. Відомості про стан фондового ринку (ціни попиту і пропозиції на цінні папери основних видів, обсяги і ціни угод із фондових інструментів основних видів, зведений індекс динаміки цін на фондовому ринку).

11. Дані держкомстату про зміни макроекономічної ситуації в країні тощо.

Не менш важливе значення в організації аналізу має його методичне забезпечення. Від того, які методики аналізу застосовують на підприємстві, залежить результативність аналізу. Відповідальність за методичне забезпечення аналізу зазвичай покладають на спеціаліста, котрий здійснює керівництво аналітичною роботою на підприємстві. Він зобов'язаний постійно вдосконалювати методику комплексного аналізу господарської діяльності на основі вивчення досягнень науки і передового досвіду у сфері аналізу і впроваджувати її в усі сегменти підприємства здійснюючи підготовку і перепідготовку кадрів із питань аналізу. Особливе значення має розроблення власних або адаптація готових комп'ютерних програм аналізу, що дають змогу оперативно і комплексно досліджувати результати господарської діяльності з використанням економічно-математичних методів [40,50, 57,68;].

Будь-які результати аналітичного дослідження діяльності підприємства загалом або його сегментів повинні бути оформлені відповідними документами. Це можуть бути аналітичний звіт (пояснювальна записка), довідка, висновок.

Аналітичний звіт (пояснювальну записку) зазвичай складають для зовнішніх користувачів. Якщо результати аналізу призначені для внутрішньогосподарського використання, їх оформляють як довідку або висновок [50,57,68].

Зміст аналітичного звіту має бути достатньо повним. Передовсім у ньому мають міститися загальні питання, що відображають економічний рівень розвитку підприємства, умови його господарювання, характеристику асортиментної і цінової політики, конкурентоспроможності продукції, широту і частку ринків збуту продукції, репутацію підприємства, його імідж у діловому світі. Необхідно також зазначити становище товарів на ринках збуту, тобто на якій стадії життєвого циклу перебуває кожний товар на ринку (на стадії впровадження, зростання і розвитку, зрілості, насичення і спаду). Треба охарактеризувати реальних і потенційних клієнтів, зазначити сильні і слабкі сторони їхнього бізнесу. Після цього необхідно відобразити принаймні за три роки динаміку показників, що характеризують виробничі та фінансові результати, майновий і фінансовий стан підприємства, його ділову активність, ефективність роботи, перспективи розвитку. Потрібно також розкрити в ньому зміни в обліковій політиці підприємства, котрі можуть істотно вплинути на грошові потоки, фінансові результати тощо.

Необхідно зробити розшифрування агрегованих показників звітності (склад дебіторської та кредиторської заборгованості, короткострокових і довгострокових фінансових вкладень, розподілу прибутку тощо), а також відображено інформацію за сегментами (виручка, витрати, прибуток, активи, зобов’язання сегментів за операційною і географічною ознаками). Для правильного відображення динаміки показників має бути забезпечено зіставність їх за всіма параметрами (за методикою оцінки, методикою розрахунку, за складом тощо) [11, 15;27].

У пояснювальній записці дають характеристику як позитивних, так і негативних аспектів діяльності підприємства за звітний період, розкривають об'єктивні і суб'єктивні, зовнішні і внутрішні фактори, що вплинули на виробничі і фінансові результати його роботи, пропонують перелік заходів, спрямованих на подолання виявлених недоліків і підвищення ефективності функціонування підприємства в майбутньому.

Аналітична частина звіту має бути обгрунтованою, конкретною за стилем. Результати аналізу подають у ній у формі таблиць, графіків, діаграм тощо. Особливу увагу потрібно приділяти висновкам і пропозиціям за результатами аналізу. Вони мають бути всебічно І обгрунтованими і спрямованими на поліпшення результатів господарської діяльності, освоєння виявлених внутрішньогосподарських резервів.

Зміст довідки або висновку за результатами аналізу, на відміну від пояснювальної 1 записки, може бути конкретнішим, акцентованим на відображенні недоліків або досягнень, виявлених резервів, способів освоєння їх. Однак може бути випущено загальну характеристику підприємства та умов його діяльності [40, 50, 57,68].

Окремо варто зупинитися на нетекстовій формі подання результатів аналізу. Це постійний; макет типових аналітичних таблиць, графіків без пояснювального тексту. Аналітичні таблиці і графіки дають змогу систематизувати, узагальнювати матеріал, що вивчається, і подавати його в оптимальній для сприймання формі. Форми таблиць можуть бути найрізноманітнішими, їх ' будують відповідно до потрібних для аналізу даних. Показники в аналітичних таблицях треба 1 розміщувати так, щоб їх можна було одночасно використовувати як аналітичний та 1 ілюстративний матеріал. Не варто намагатися подати в одній таблиці всі показники роботи підприємства чи вдаватися до іншої надмірності - вводити безліч таблиць. Як універсалізація, так і численність таблиць ускладнюють їх використання. Аналітичні таблиці повинні бути наочними і простими.

Такий порядок оформлення результатів аналізу останнім часом застосовують усе частіше. Він розрахований на висококваліфікованих працівників, здатних самостійно розібратися в опрацьованій і систематизованій інформації і виробити необхідні рішення. Нетекстовий аналіз підвищує його дієвість, тому що скорочує розрив між виконанням аналізу і використанням ї його результатів [11.15;27].

Найвагоміші результати аналізу можна заносити в спеціально передбачені для цього | розділи економічного паспорта підприємства. Такі дані за декілька років дають змогу | розглядати результати аналізу в динаміці.

Розділ З

МЕТОД І МЕТОДИЧНІ ПРИЙОМИ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Метод економічного аналізу, його ознаки

Термін “метод” (від грец. methodos, шлях дослідження) означає спосіб досягнення мети, який складається із сукупності прийомів пізнання дійсності.

Метод економічного аналізу визначається змістом та особливостями його предмета, вимогами і завданнями. Якщо предмет відповідає на запитання "що вивчається?", то метод - 'як вивчається?", "яким способом?", "за допомогою якого інструменту?" (11,57,67].

В основі методології економічного аналізу лежить діалектичний підхід до вивчення та оцінювання результатів і динаміки розвитку виробничих відносин, узагальнення впливу факторів, тенденцій на досягнуті результати за допомогою опрацювання спеціальними прийомами відповідної інформації.

Використання в аналізі діалектичного методу означає, що всі показники діяльності

і • '

підприємства необхідно вивчати з урахуванням їх взаємозв'язку та взаємозалежності.

Характерними ознаками методу економічного аналізу є [39,45,50,61,68]:

- системний підхід до вивчення економічних явищ і процесів;

- розроблення та використання в аналізі системи показників;

- оцінка показників у взаємозв'язку та взаємозалежності;

- вимірювання впливу факторів на зміну загального результату їх взаємної дії та обгрунтування висновків за результатами аналізу;

- узагальнення матеріалів аналізу.

Метод економічного аналізу - це системне, комплексне та безперервне вивчення, оцінка та узагальнення впливу факторів на результати діяльності будь-якого економічного об'єкта, з опрацьовуванням спеціальними прийомами відповідну інформацію, що дає змогу обгрунтувати і прийняти оптимальні управлінські рішення для підвищення ефективності виробництва [11,57,67}.

Як видно з визначення методу, системний підхід є головним напрямом дослідження, основою методології комплексного економічного аналізу.

Системний підхід до аналізу економічних явищ та процесів виражається в комплексному вивченні взаємопов'язаних багатосторонніх економічних, організаційних, технічних, технологічних та інших факторів, у застосуванні системи показників для аналізу [11,57,67].

Оскільки підприємство - це складна система, то об'єктивні висновки щодо характеру досліджуваних економічних явищ, показників, процесів можливі лише за умови врахування всіх взаємопов'язаних факторів. Тому для розроблення пропозицій щодо підвищення ефективності управління підприємством, швидшої адаптації до ринкових умов виникає потреба висувати альтернативні рішення, а потім аналізувати їх і вибирати оптимальні.

Системний аналіз ґрунтується на таких принципах [14,27,50,61]:

- чітке формулювання кінцевої мети аналізу;

- розгляд проблеми, що досліджується, як єдиної системи, що є частиною системи вищого порядку;

- виявлення якнайбільшої кількості взаємозв'язків і наслідків вирішення проблеми;

- виявлення і глибокий аналіз альтернативних способів вирішення проблеми чи досягнення мети;

- мета окремих підрозділів (складових) не повинна суперечити загальній меті чи всій програмі.

Успіху в будь-якому бізнесі можна досягти лише за умови безперервного глибокого аналізу діяльності. Для цього кожен аналітик, фінансист, бухгалтер, бізнесмен повинен знати методи та прийоми аналітичних досліджень і вміти ними користуватись.

Економічний аналіз здійснюється за допомогою низки прийомів. Деякі з них розроблене! на основі теорії аналізу, інші - запозичено з математики, статистики, бухгалтерського обліку, управління, психології.

Існують різні класифікації методів економічного аналізу, ми ж розглянемо основні з них. ]

3.2. Традиційні (логічні) методи аналітичних досліджень

Метод порівняння

В економічному аналізі цей спосіб вважають одним з найважливіших, оскільки з нього власне, і розпочинається аналіз.

Порівняння - це науковий метод пізнання, під час якого невідоме (досліджуване) явище, предмети зіставляють із уже відомими, досліджуваними раніше для виявлення загальних ознак або відмінностей між ними [40,45, 50, 57,67].

За допомогою цього методу вирішують такі завдання:

- виявлення причинно-наслідкових зв'язків між явищами;

- добирання доказів або заперечень;

- класифікація і систематизація даних.

Залежно від того, що беруть за базу для порівняння, розрізняють кілька його видів [15, 27,- 50, 57,67,68].

1. Порівняння фактично досягнутих результатів із даними минулих періодів. Так зіставляють результати сьогоднішнього та учорашнього дня, поточного місяця, кварталу, року і минулими. Це дає можливість оцінити темпи зміни показників, які вивчають, і визначите тенденції та закономірності розвитку економічних процесів.

2. Зіставлення фактичного рівня показників із плановими. Таке порівняння необхідне для оцінювання ступеня виконання плану, для виявлення невикористаних резервів підприємства.

3. У практиці аналітичної роботи широко використовують порівняння із затвердженими нормами витрати ресурсів (матеріалів, сировини, палива, енергії, води тощо). Таке порівняння необхідне для виявлення економії або перевитрати ресурсів на виробництво продукції, для оцінювання ефективності використання їх у процесі виробництва і визначення втрачених можливостей збільшення випуску продукції і зниження собівартості.

4. Порівняння з кращими результатами, тобто з кращими взірцями, передовим досвідом, новими досягненнями науки і техніки. На підприємстві здійснюють порівняння середнього рівня показників, яких досяг колектив загалом, з показниками передових дільниць, бригад, робітників. Це дає змогу виявити передовий досвід і нові можливості підприємства.

Велике значення має міжгосподарський порівняльний аналіз, під час якого показники підприємства, котре аналізують, порівнюють з показниками провідних підприємств, що мають кращі результати за однакових початкових умов господарювання. Такий аналіз спрямований ш пошук нових можливостей виробництва, вивчення передового досвіду і є важливим засобом виявлення резервів підвищення ефективності роботи підприємства. Особливо великого значення надають зіставленню результатів діяльності підприємства, котрі аналізують, з динаміку підприємств-конкурентів.

5. Дуже часто в аналізі показники досліджуваного підприємства порівнюють з даними середніми по галузі, або із середніми по міністерству, об'єднанню, концерну тощо. Таке порівняння потрібне для визначення рейтингу аналізованого підприємства серед інших суб'єктів господарювання цієї галузі, для отримання повнішої й об'єктивнішої оцінки рівня розвитку підприємства, для вивчення загальних і специфічних факторів, що визначають результати його господарської діяльності.

у] 6. Порівняння паралельних і динамічних рядів використовують в аналізі для визначення й обгрунтування форми та напряму зв'язку між різними показниками. Для цього числа, що характеризують один із показників, необхідно розташувати за зростанням, або за зменшенням, і простежити, як у зв'язку з цим змінюються інші досліджувані показники: чи вони зростають, чи зменшуються і до якого ступеня.

7. В аналізі також застосовують порівняння різних варіантів розв'язання економічних завдань, що дає змогу вибрати найоптимальніший з них і тим самим повніше використати можливості підприємства. Особливо широко це порівняння застосовують у попередньому валізі для обґрунтування планів та управлінських рішень.

8. Для розрахунку впливу факторів і визначення резервів також широко використовують зіставлення результатів діяльності до і після зміни якого-небудь фактора чи виробничої Ситуації.

Важливою умовою, якої треба дотримуватися під час аналізу, є необхідність забезпечення зіставності показників, оскільки порівнювати можна тільки якісно однорідні величини [27* 50, 61,68].

Незіставність показників може бути зумовлена різноманітними причинами: різними рівнями цін, обсягів діяльності, структурними змінами, неоднорідністю якості продукції, відмінностями в методиці розрахунку показників, неоднаковими календарними періодами тощо.

Порівняння незіставних показників призведе до неправильних висновків за результатами аналізу. Тому перш ніж робити порівняння, треба привести показники до зіставної форми. Зіставності досягають, приводячи порівнювані показники до єдиної бази за рівнем перелічених вище факторів.

Зіставності показників іноді може бути досягнуто, якщо замість абсолютних величин використати середні або відносні. Не можна, наприклад, порівнювати такі абсолютні показники, як обсяг виробництва продукції, сума прибутку тощо, без урахування виробничої бази підприємства. Але якщо замість абсолютних показників узяти відносні, наприклад, виробництво продукції на одного працівника, суму прибутку на грошову одиницю активів, то такі зіставлення цілком коректні.

Іноді для забезпечення зіставності показників використовують поправкові коефіцієнти.

В економічному аналізі розрізняють такі види порівняльного аналізу [14,27,68]:

- горизонтальний;

- вертикальний;

- трендовий.

Горизонтальний порівняльний аналіз використовують для визначення абсолютних і відносних відхилень фактичного рівня досліджуваних показників від базового та оцінки відхилень.

Вертикальний порівняльний аналіз застосовують для вивчення структури економічних явищ та процесів розрахунком питомої Ваги складових у загальному цілому (питома вага позичкового капіталу в загальній його сумі), співвідношення складових цілого між собою (власного і позичкового капіталів), а також впливу факторів на рівень результативних показників порівнянням їх розмірів до і після зміни відповідного фактора.

Трендовий аналіз застосовують для дослідження рядів динаміки, тобто для вивчення відносних темпів зростання і приросту показників за декілька років до рівня базисного року.

Використання методу порівняння можливе за умови виконання таких вимог {15, 27. 50 51.67]: -

- формування порівнюваних показників за єдиною методикою (ідентичні способі

організації збирання інформації, методи розрахунку показників, узагальнення даних тощо):

- явища, які порівнюються, повинні бути якісно порівнювані між собою тобто мати щось спільне, що було б основою для порівняння;

- порівнювані явища повинні бути виміряні в однакових одиницях вимірювання:

- дані по порівнюваних об'єктах повинні братися на одну і ту саму дату або за один і той самий часовий інтервал;

- формування показників, які порівнюються, в однакових умовах (порівнювані об'єкті повинні належати сукупностям явищ, які перебувають на однаковому рівні розвитку).

Наприклад: підприємством у поточному році реалізовано продукції на 1250 грн. план -. 1180 тис. грн. У попередньому році продукції було реалізовано на 1150 тис. грн. Отже., підприємство перевиконало планові завдання за обсягами реалізації продукції на 70 тис. грн.: (1250-1180=70). Порівняно з минулим роком реалізувало продукції на 100 тис. грн. більше (1250-1150=100). Це свідчить про те, що простежується тенденція до збільшення обсягів реалізації продукції підприємства.

Метод деталізації або групування

Суть методу деталізації полягає в розкладанні, розчленуванні загальних показників на складові. Необхідність використання методу деталізації пояснюється тим. що [3.14.25.39.50,68]:І

- по-перше, вивчення лише загальних показників не розкриває характеру і розміру впливу усіх факторів на динаміку цих показників;

- по-друге, у загальному показнику підсумовують нерідко протилежні тенденції, які взаємно нейтралізуються і тим самим маскують основні зміни, що відбуваються.

Саме тому виникає необхідність розкладу, розчленування загальних показників на їх складові, що в поєднанні з іншими прийомами дає змогу глибоко і всебічно оцінити досліджувані показники та явища, виявити причини, що зумовили досягнуті результати. Виділяють деталізацію за [15, 39,45, 57,68, ]:

- часом здійснення операцій;

- місцем здійснення операцій;

- складовими частинами;

- центрами відповідальності.

Деталізація за часом здійснення операцій дає можливість виявити динаміку господарських явищ, їх ритмічність, а також періоди, на які припадають найкращі та найгірші результати діяльності підприємства. А це, своєю чергою, сприяє з'ясуванню причин негативних явищ та розробленню заходів для подлання недоліків.

За допомогою деталізації показників за місцем здійснення господарських операцій можна виявити передові і відсталі ланки виробництва, з’ясувати причини відставання.

Деталізація показників за складовими частинами, тобто за факторами, дає змогу вивчити вплив окремих елементів на загальний результат, структурні зрушення в складі цих елементів.

Деталізація показників за центрами відповідальності дає змогу оцінити роботу окремих виконавців (служб, відділів), визначити їх права на заохочення.

Широко застосовують в економічному аналізі групування інформації - ділення маси сукупності об'єктів, що вивчається, на кількісно однорідні групи за відповідними ознаками. Групування інформації дає можливість вивчати залежність між показниками, глибше розібратися в суті досліджуваних явищ, систематизувати матеріали аналізу, виділяти в них головне, характерне і типове [5, 15, 27,40,45, 50, 61,68].

Залежно від мети аналізу використовують типологічні, структурні та аналітичні групування. Прикладом типологічних групувань можуть бути групи населення за родом діяльності, групи підприємств за формами власності тощо. Структурні групування дають змогу вивчати внутрішню будову показників, співвідношення в ній окремих частин. Аналітичні ^причинно-наслідкові) групування використовують для визначення наявності, напряму і форми зв'язку між досліджуваними показниками [45,50,67].

На відміну від зіставлення паралельних рядів, аналітичні групування наочніше відображають взаємозв'язок досліджуваних явищ, тоді як індивідуальні величини показників заміняють середніми по групі. Унаслідок цього взаємно нейтралізуються різноманітні випадкові відхилення, спричинені неявним впливом інших факторів, тому взаємозв'язок проявляється чіткіше.

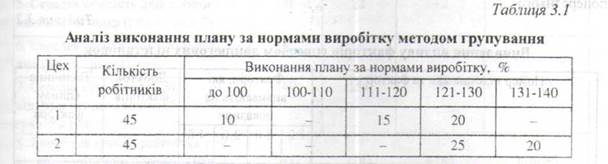

Використання методу групування розглянемо на прикладі табл. 3.1.

|

а-

Дані таблиці 3.1 свідчать про те, що в цеху №1 працює стільки ж робітників, як і в цеху х За 2. Але в цеху №1 норми трудомісткості жорсткіші, ніж у цеху №2. Цей факт впливає на норми виробітку, оскільки з 45 осіб, що працюють в цеху №1 - 10 осіб не виконують норми і. виробітку, а в цеху № 2 таких робітників немає. Таких, що виконують норми виробки на 111-120 %, в цеху №1 - 15 осіб, а в цеху № 2 такі робітники відсутні. Виконують норми; виробітку на 121-130 % в цеху №1 - 20 осіб, а в цеху № 2 - 25 осіб. Тих, що виконують норми виробки на 131—140 %, в цеху №1 немає, а в цеху № 2 - 20 осіб. Ця ситуація може також свідчити про низький рівень кваліфікації робітників в цеху № 1.

Методеілімінування.

Якщо на аналізований показник впливають кілька факторів, потрібно встановити

роздільним вплив кожного з них. Для цього застосовують спеціальний метод - елімінування

івід латинського слова еіітіпаге - виключати, усувати). Суть цього методу полягає у тому, що,

абстрагуючись від взаємовпливу факторів, послідовно розглядають вплив кожного з них на з

результівнии показник за незмінності інших. У практиці економічного аналізу застосовують

кілька способів елімінування [15, 27, 39, 57, 61].

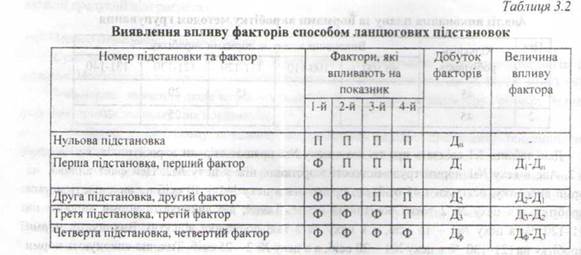

Ланцюгові підстановки

і Для визначення факторів будують таблицю, в якій зліва направо зазначають всі необхідні фактори, починаючи з кількісних і закінчуючи якісним. Потім наводять “добуток факторів”,

або результативний показник, і, нарешті, графу для розрахунку впливу факторів. У перший рядок таблиці (нульова підстановка) записують планові, або базові, показники. Для розрахунку впливу першого фактора замінюють його з планової (базової) величини на фактичну, а інші дані залишають незмінними. Різниця між одержаним розрахунковим показником (Ді) і плановим (базовим) становить значення першого фактора (Ді - Дп). Для розрахунку другого фактора його величину у другій підстановці також замінюють на фактичну (перший фактор тут і далі залишається на фактичному рівні), а вплив аналізованого фактора визначають як різницю між другим і першим розрахунковими показниками (Дг - Ді). Така процедура заміщення значення вихідних планових показників на фактичну величину здійснюється доти, доки в останньому рядку не з’являться всі фактичні значення факторів, які вивчають, а їх вплив не буде визначений як відповідна різниця розрахункових добутків факторів [5, 14, 39. 43,48,67].

Такий розрахунок чотирьох факторів наведено в табл. 3.2.

Отже, за умови дії чотирьох факторів здійснюються чотири підстановки (не враховуючи нульову). Значення кожного фактора визначають як різницю нового розрахункового показника та попереднього.

Умовні позначення: П - планове значення; Ф - фактичне значення; 1 -й, 2-й, 3-й - кількісн фактори, 4-й (останній) - якісний фактор.

Умовні позначення: П - планове значення; Ф - фактичне значення; 1 -й, 2-й, 3-й - кількісн фактори, 4-й (останній) - якісний фактор.

|

Розглянемо методику розрахунків на прикладі аналізу використання трудових ресурсі; за даними промислового підприємства (табл. 3.3) [15, 27,57,61].

У табл. 3.3 перші чотири показники взято зі звіту з праці, п'ять останніх обчислюють з даними перших чотирьох показників. Як свідчать дані таблиці, фактичний обсяг товарної продукції менший за плановий на 22, 6 тис. грн. [15, 27, 39, 57, 61]. Це зумовлено дією середньооблікової чисельності робітників (перший фактор), середньої кількості днів роботі одного робітника (другий фактор), середньої тривалості робочого дня (третій фактор) | середньогодинного виробітку (четвертий фактор). Використовуючи схему, наведену в табл. 3.1 і дані табл. 3.3, виконаємо відповідні розрахунки (табл. 3.4).

Спосіб абсолютних різниць.

Розрахунки, які виконують в таблиці ланцюгових підстановок можуть бути спрощені, якщо в кожній підстановці змінити абсолютне значення фактора, яке розраховують, відхиленням його фактичної величини від базової (планової) [27, 39,50,57.61].

Використовуючи відхилення за кожним фактором, виконаємо розрахунок впливу факторів.

1. Вплив зміни чисельності робітників:

(-50) • 20 • 8,0 • 12,5 = -100 (тис. грн.).

2. Вплив зміни кількості днів, відпрацьованих одним робітником:

(+2) • 200 • 8 • 12, 5 = +40 (тис. грн.).

3. Вплив зміни тривалості робочого дня:

(-1) • 200 • 22 • 12,5 = -55 (тис. грн.).

4. Вплив зміни середнього динного виробітку:

3,0 • 200 • 22 • 7 = +92,4 (тис. грн.).

Разом: -22,6 тис. грн.

Спосіб відносних різниць

Цей спосіб грунтується на обчисленні різниць у відсотках. Вплив кожного фактора

визначається множенням різниці в суміжних індексах (відсотках) на плановий обсяг узагальнювального показника. Розрахунок потрібно вести табличним або безтабличним способом [15,40,48,67,68]. Використовуючи дані табл. З, виконаємо відповідні розрахунки і табл. 3.5.

Хоча всі розглянуті способи елімінування різняться методикою розрахунків, вони дають однакові результати, оскільки грунтуються на одному й тому самому принципі. У практиці економічного аналізу найчастіше використовують спосіб абсолютних різниць, надійний найменш трудомісткий. Що стосується підрахунків резервів, то, як правило, до кількості резервів можна включал фактори негативної Діі [15, 27, 39, 57, 61]. В нашому прикладі негативний вплив на обсязі виробленої продукції мали два з чотирьох факторів, які разом зменшили його на 155 тис. гри (100 + 55). Це і є резерви виробництва.

|

Метод відносних і середніх величин

Економічні явища і процеси виражаються зазвичай в абсолютних і відносних показниках. Абсолютні показники відображають кількісні розміри явища в одиницях міри, ваги, об'єму, тривалості, площі, вартості тощо безвідносно до розміру інших явищ [3,14, 25,43, 57,68].

Відносні показники показують співвідношення величини явища, що вивчається, з величиною якого-небудь іншого явища або з величиною цього явища, однак взятого за інший період чи з іншого об'єкта, їх одержують як результат ділення однієї величини на іншу, котру сприймають за базу порівняння. Це можуть бути дані плану, базисного року, іншого Підприємства, середні по галузі та інші. Відносні величини виражаються як коефіцієнти (база 1), або як відсотки (база 100).

В аналізі господарської діяльності використовують різноманітні види відносних величин: просторового порівняння, планового завдання, виконання плану, динаміки, структури, координації, інтенсивності, ефективності [3,15, 39,45, 50].

Відносну величину просторового порівняння визначають, зіставляючи рівні показників, «зо належать до різних об'єктів і взяті за один і той самий період або на один момент часу.

Відносне планове завдання - це відношення планового рівня показника поточного року до фактичного його рівня в минулому році або до середнього його рівня за три - п'ять попередніх [127,43,57, 67].

Відносна величина виконання плану - це відношення між фактичним і плановим рівнем показника звітного періоду, вираженого у відсотках.

Для характеристики змін показників за який-небудь проміжок часу використовують відносні величини динаміки, їх визначають діленням значення показника поточного періоду на «ото рівень у попередньому періоді (місяці, кварталі, році). Називаються відносні величини динаміки темпами зростання (приросту) і виражаються звичайно у відсотках або коефіцієнтах |5.48,50,61,68].

Відносні величини динаміки можуть бути базисними і ланцюговими. У першому разі кожний наступний рівень динамічного ряду порівнюють з базисним періодом, а в другому рівень показника наступного періоду належить до попереднього.

Показник структури - це відносна частка (питома вага) частини в загальному, виражена у відсотках або коефіцієнтах. Наприклад, частка окремих видів продукції в загальному обсязі виробництва, частка управлінського персоналу в загальній чисельності працівників підприємства.

Відносні величини координації — це співвідношення частин цілого між собою, наприклад активної і пасивної частин основних виробничих фондів, власного і позичкового капіталу, основних і оборотних засобів тощо.

Відносними величинами інтенсивності називають ті, які характеризують ступінь поширеності, розвиток якого-небудь явища в певному середовищі, наприклад, ступінь захворюваності населення, відсоток робітників вищої кваліфікації тощо.

Відносні величини ефективності - це співвідношення ефекту з ресурсами або витратами, наприклад, прибуток на грошову одиницю витрат, на грошову одиницю виручки, на одного робітника тощо.

У практиці економічної роботи, крім абсолютних і відносних показників, часто застосовують середні величини, їх використовують в аналізі для узагальненої кількісної характеристики сукупності однорідних явищ за якою-небудь ознакою, тобто одним числом характеризують усю сукупність об'єктів. Наприклад, середню зарплату робітників використовують для узагальнювальної характеристики рівня оплати праці сукупності робітників, що

вивчається. За допомогою середніх величин можна порівнювати різні сукупності об'єкті» наприклад,

райони - за рівнем урожайності культур, підприємства - за рівнем оплати праці тощо [3, 14, 25. 39.43

,48, 57,67].

3.3. Економіко-математичні методи аналізу

Із посиленням впливу ринкових факторів на діяльність підприємств виникає потребі використовувати в аналітичних дослідженнях економіко-математичні методи та прийоми Серед них найпоширенішим є кореляційно-регресійний аналіз [25,43, 57, 68].

Кореляційний аналіз допомагає виявити зв'язок між окремими явищами або показникам!

та виміряти його міцність. Цей зв'язок може бути повним, тобто функціональним, за якого коефіцієнт кореляції дорівнює одиниці. В інших випадках зв'язок може бути відсутнім, тобто дорівнювати нулеві.

На практиці застосовують парну кореляцію, яка дає змогу перевірити наявність зв'язку між двома показниками, один з яких є факторним, а інший - результатним, і множин» кореляцію, за допомогою якої перевіряють зв'язок, який виникає від взаємодії кількох фактору з результатним показником.

Використання методів кореляційного аналізу дає змогу визначити зміни результатного показника під дією одного або кількох факторів, а також визначити відносний ступінь залежності цього показника від кожного фактора. Тобто визначають роль кожного фактора при формуванні рівня показників, закономірності розвитку економічних явищ. Це дає можливість повніше виявити невикористані резерви, точніше обгрунтувати плани й управлінські рішення [5, 27,40.48,61]..

Регресійний аналіз - це метод встановлення аналітичного відображення стохастичної залежності між досліджуваними ознаками. Рівняння регресії показує, як змінюється результатний (залежний) показник за зміною будь-якого з незалежних показників (факторів). Регресійний аналіз застосовують переважно для прогнозування планування, а також розробленні нормативної бази [50,67,68].

Кореляційний та регресійний аналіз в аналітичних дослідженнях часто об’єднують І один - кореляційно-регресійний аналіз. Цей метод використовують для визначення тісного зв'язку між показниками, які не зв’язані між собою функціонально. Він передбачає такі етап;, [15,40,50, 68]:

- формулювання задачі та вибір результатної та факторної ознак;

- збирання інформації та її первинне опрацювання;

- визначення виду моделі;

- перевірка однорідності сукупності;

- перевірка розподілу ознак;

- відбір факторів в модель;

- усунення взаємозалежності факторів і уточнення набору показників;

- побудова рівняння регресії за допомогою системи нормальних рівнянь;

- перевірка значущості одержаного рівняння;

-оцінка результатів аналізу і підготовка рекомендацій щодо їх практичного використання.

Дисперсійний аналіз - це статистичний метод аналізу результатів спостережень, які залежать від різних факторів одночасної дії, вибору найважливіших з них та оцінки їх впливу Завдання дисперсійного аналізу - дати оцінку співвідношенню між факторами для того, щоб визначити істотність або неістотність різних умов спостереження [3, 25,43, 57].

Цей метод можна застосовувати для аналізу економічної ефективності впровадження нововведень, особливо там, де результати цього впровадження не піддаються строгому кількісному вимірюванню (впровадження нової системи організації або підготовки виробництва, організації праці, перебудови управління, бухгалтерського обліку, впровадження нових форм господарювання, підвищення кваліфікації робітників тощо) [27,48,68].

Методи математичного програмування призначені для оптимізації господарської діяльності. За їх допомогою оцінюють ступінь досягнення потенціалу, визначають "вузькі місця", ступінь конкурентоспроможності та дефіцитності.

34. Методи експертної оцінки

Оскільки в практиці господарювання доволі часто доводиться приймати рішення інтуїтивно, то користуються аналітичними методами експертних оцінок. Ці методи грунтуються на використанні професійного досвіду та інтуїції спеціалістів.

До методів експертної оцінки належать методи [39,57,68, ]:

- колективних експертних оцінок;

- “мозкової атаки”;

- синектики;

- контрольних запитань;

- колективного блокнота;

- аналогій;

- інверсії та інші.

Метод колективних експертних оцінок передбачає виявлення єдиного колективного судження спеціалістів-експертів під час дослідження економічної проблеми. Різновидом цього методу є метод Дельфі, який передбачає анонімне опитування спеціально підібраної групи експертів за раніше підготованими анкетами та опрацювання згодом експертних оцінок. Після узагальнення результатів опитування з'ясовують думку експертів щодо спірних питань. Так забезпечується перехід від інтуїтивних форм мислення до дискусійних.

Прийом "мозкової атаки"- метод інтенсивного генерування ідей у формі творчої співпраці групи спеціалістів. Становлячи ніби єдиний мозок, група "штурмує" труднощі завдання, перепони, що виникають у його вирішенні. Завдання керівника групи - сприяти активізації творчого мислення всіх учасників групи, пропонуванню найбільшої кількості варіантів.

Після цього ідеї детально обговорюють, їм дають економічну оцінку. З великої кількості ідей відбирають найкращі. Різновидом цього методу є "мозковий штурм", суть якого в тому, що одна група експертів пропонує ідеї, а інша їх аналізує.

Прийом синектики оснований на обговоренні різнобічних елементів. У разі використання синектики шляхи вирішення проблеми шукає група спеціалістів різних професій. В основу синектики покладено пошук потрібного рішення через подолання психологічної інерції, яка полягає в намаганні вирішити проблему традиційно.

Прийом контрольних запитань дає змогу підійти до вирішення проблеми за допомогою навідних запитань.

Прийом колективного блокнота допомагає поєднувати незалежне висування ідей кожним членом групи з колективною їх оцінкою і вироблення рішень. Суть цього прийому в тому, що кожен із членів групи одержує блокнот, у який упродовж визначеного часу записує ідеї, що виникають під час дослідження проблеми, оцінює, які з них можуть забезпечити найкраще «рішення завдання. Для систематизації матеріалів блокноти здають керівникові групи, який організовує творче обговорення матеріалу всіма членами групи [15, 27, 39, 57, 61 ].

Прийом аналогій передбачає використання аналогічного відомого рішення. Для того, щоб оволодіти ним, потрібно виробити в собі такі якості, як спостережливість, далекоглядність * пошуку вирішення завдання, здатність до передавання досвіду.

Прийом інверсії полягає у застосуванні системи рішень "навпаки". Цей прийом привчав до гнучкості мислення, відмови від традиційних рішень, допомагає долати психологічну інверсію.

Розділ4

АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ, РОБІТ, ПОСЛУГ

Дата добавления: 2015-08-02; просмотров: 258 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Предмет, об’єкт і завдання економічного аналізу | | | Показники, що характеризують обсяг виробничої програми |