Читайте также:

|

Методы робастного оценивания – это статистические методы, которые позволяют получать достаточно надежные оценки статистической совокупности.

Единицы статистической совокупности, у которых значения анализируемого признака существенно отклоняются от основного массива, называются аномальными явлениями, «грубыми ошибками» или выбросами.

При решении задач статистического анализа проблема наличия в выборке аномальных измерений имеет чрезвычайно важное значение. Присутствие единственного аномального наблюдения может приводить к оценкам, которые совершенно не согласуются с выборочными данными.

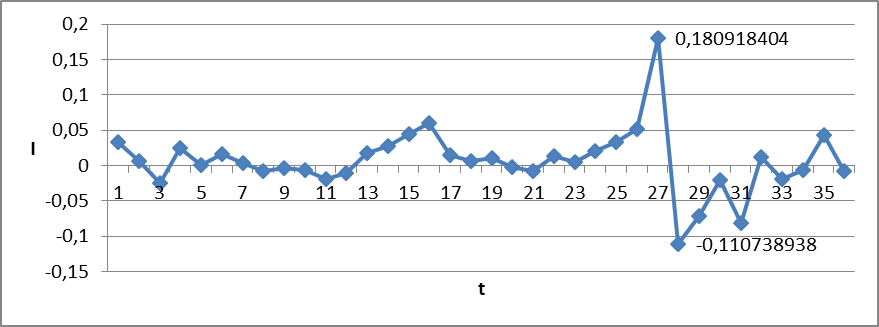

По полученным индексам построим график доходностей, на котором наглядно можно проследить аномалию курса рубля к доллару за данный период времени. (Рис. 4). В ходе визуального анализа выявляем наличие в выборке аномальных значений.

Рисунок 4 График доходностей

По графику видно, что аномалией является I = 0,180918, который произошел 16 декабря 2014 года и I = -0,11073894, который произошел 17 декабря 2014 года.

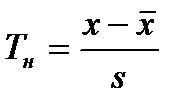

Простым способом для обнаружения грубых ошибок является Т – Критерий Граббса[См. 4]:

, где (1.6)

, где (1.6)

- среднее значение;

- среднее значение;

x - аномальное значение;

s – Выборочное среднеквадратическое отклонение случайной величины.

Произведем расчеты по нашей выборке.(Табл.4)

Таблица 4 Расчет аномалии по критерию Граббса

| Критерий Граббса(1) | Критерий Граббса(2) | ||

| х среднее | 0,00621845 | х среднее | 0,00621845 |

| s^2= | 0,002086553 | s^2= | 0,002086553 |

| s= | 0,045678799 | s= | 0,045678799 |

| Тк1= | 3,82453039 | Тк2= | 2,560430468 |

Полученные значения  для двух аномалий сравнивают с табличными значениями процентных точек критерия Смирнова Граббса (Табл.5). Если >

для двух аномалий сравнивают с табличными значениями процентных точек критерия Смирнова Граббса (Табл.5). Если >  , то проверяемое значение является грубой ошибкой и относится к классу выбросов.

, то проверяемое значение является грубой ошибкой и относится к классу выбросов.

Таблица 5 Значения процентных точек критерия Смирнова Граббса

| n | Доверительная вероятность (1-а) | n | Доверительная вероятность (1-а) | ||||

| 0,9 | 0,95 | 0,99 | 0,9 | 0,95 | 0,99 | ||

| 1,412 | 1,414 | 1,414 | 2,749 | 2,913 | 3,239 | ||

| 1,689 | 1,710 | 1,728 | 2,764 | 2,929 | 3,258 | ||

| 1,869 | 1,917 | 1,972 | 2,778 | 2,944 | 3,275 | ||

| 1,996 | 2,067 | 2,161 | 2,792 | 2,958 | 3,291 | ||

| 2,093 | 2,182 | 2,310 | 2,805 | 2,972 | 3,307 | ||

| 2,172 | 2,273 | 2,431 | 2,818 | 2,985 | 3,322 | ||

| 2,238 | 2,349 | 2,532 | 2,830 | 2,998 | 3,337 | ||

| 2,294 | 2,414 | 2,616 | 2,842 | 3,010 | 3,351 | ||

| 2,343 | 2,470 | 2,689 | 2,853 | 3,022 | 3,364 | ||

| 2,387 | 2,519 | 2,753 | 2,864 | 3,044 | 3,377 | ||

| 2,426 | 2,563 | 2,809 | 2,874 | 3,055 | 3,389 | ||

| 2,461 | 2,602 | 2,859 | 2,885 | 3,064 | 3,401 | ||

| 2,494 | 2,638 | 2,905 | 2,894 | 3,065 | 3,413 |

Т.к. Тк1 =3,82453, Тк2 = 2,56043, = 3,377 (с доверительной вероятностью 0,01), и Тк1 > следовательно проверяемое значение является грубой ошибкой и относится к классу выбросов, однако Тк2 не удовлетворяет данному условию.

Критерий Граббса имеет некоторые недостатки. Он не точен, и не чувствителен к засорениям, когда ошибки группируются на расстоянии от общей совокупности.

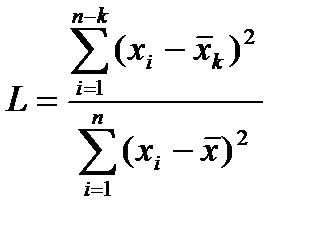

По сравнению с оценками Граббса оценками грубых ошибок признаются L- и E- критерии, предложенные американскими статистиками Г. Тритьеном. И Г.Муром. [См. 4]:

L-Критерий применяется для вычисления грубых ошибок:

, где (1.7)

, где (1.7)

где  - выборка наблюдений;

- выборка наблюдений;

n – объем выборки;

k – число наблюдений с резко отклоняющимися значениями признака;

- общая для выборочной совокупности данных средняя величина;

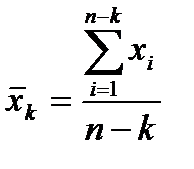

- средняя, которую рассчитывают по n – k наблюдениям, остающимися после отбрасывания k грубых ошибок ранжированного ряда данных:

- средняя, которую рассчитывают по n – k наблюдениям, остающимися после отбрасывания k грубых ошибок ранжированного ряда данных:

(1.8)

(1.8)

Если наблюдаемые значения критериев оказываются меньше пороговых, то ошибки в данных, признаются грубыми.

Произведем расчеты по нашей выборке.(Табл.6)

Таблица 6 Расчет L- критерия Титьена-Мура

| x cpеднее | 0,00621845 | x cpеднее без k | 0,004520139 |

| Сумма: | 0,073029343 | Сумма: | 0,028732174 |

| L= | 0,393433275 |

Сравним наблюдаемые значения критериев с пороговыми(Табл.7)

Таблица 7 Критические значения оценки для L - критерия Титьена и Мура (a=0,05)

Т.к. Lк =0,39343, Lkp= 0,762, Lк < Lkp то проверяемое значение является грубой ошибкой и относится к классу выбросов. В проверке участвовали 2 предполагаемых аномальных значения и оба подтвердили, что они аномальны.

Таким образом, на основании Т – критерия Граббса и L - критерия Титьена-Мура мы подтвердили, что выявленное в ходе визуального анализа аномальные явления являются таковыми. Индекс первого аномального значения I=0,180918, значение его выборки х = 72,5, дата его выброса 16 декабря 2014 года, индекс второго аномального значения I= -0,11073, значение его выборки х = 64,9, дата его выброса 17 декабря 2014 года.

Исключая аномальное значение, по формулам(1.2,1.3,1.4,1.5) определим минимум выборки без аномалии, максимум, шаг и количество интервалов. (Табл.8).Получаем выборку без аномалий(Табл.9).

Таблица 8

| Минимум | -0,08198 |

| Максимум | 0,06019 |

| Кол-во интервалов | 5,93690 |

| Шаг | 0,023948 |

Таблица 9 Выборка без аномального значения

| <DATE> | Выборка | Ряд доходностей |

| 05.11.2014 | 44,52750 | |

| 06.11.2014 | 46,00000 | 0,032534421 |

| 07.11.2014 | 46,29950 | 0,006489765 |

| 10.11.2014 | 45,15000 | -0,025140882 |

| 12.11.2014 | 46,30000 | 0,025151681 |

| 13.11.2014 | 46,35600 | 0,001208772 |

| 14.11.2014 | 47,10000 | 0,015922268 |

| 17.11.2014 | 47,23050 | 0,002766869 |

| 18.11.2014 | 46,86050 | -0,007864767 |

| 19.11.2014 | 46,70000 | -0,003430938 |

| 20.11.2014 | 46,39000 | -0,006660246 |

| 21.11.2014 | 45,48000 | -0,01981125 |

| 24.11.2014 | 44,99450 | -0,010732409 |

| 25.11.2014 | 45,79900 | 0,017721997 |

| 26.11.2014 | 47,05000 | 0,026948609 |

| 28.11.2014 | 49,20000 | 0,044682757 |

| 01.12.2014 | 52,25250 | 0,060194113 |

| 02.12.2014 | 53,00000 | 0,014204177 |

| 03.12.2014 | 53,33700 | 0,006338361 |

| 04.12.2014 | 53,90000 | 0,010500204 |

| 05.12.2014 | 53,81000 | -0,001671154 |

| 08.12.2014 | 53,42000 | -0,007274116 |

| 09.12.2014 | 54,15950 | 0,013748189 |

| 10.12.2014 | 54,43400 | 0,005055562 |

| 11.12.2014 | 55,57000 | 0,020654529 |

| 12.12.2014 | 57,48000 | 0,033793574 |

| 15.12.2014 | 60,50150 | 0,051231097 |

| 18.12.2014 | 60,45000 | -0,071031047 |

| 19.12.2014 | 59,20000 | -0,020895035 |

| 22.12.2014 | 54,54000 | -0,081987164 |

| 23.12.2014 | 55,20000 | 0,012028576 |

| 24.12.2014 | 54,13000 | -0,019574392 |

| 26.12.2014 | 53,80050 | -0,0061058 |

| 29.12.2014 | 56,17000 | 0,043100046 |

| 30.12.2014 | 55,69950 | -0,008411636 |

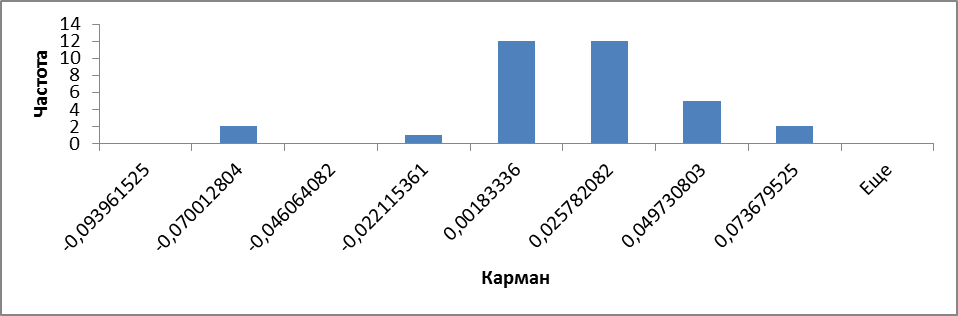

Построим интервальный статистический ряд.(Табл.10)

Таблица 10

| Карман | Частота |

| -0,093961525 | |

| -0,070012804 | |

| -0,046064082 | |

| -0,022115361 | |

| 0,00183336 | |

| 0,025782082 | |

| 0,049730803 | |

| 0,073679525 |

И гистограмму выборки без аномалии(Рис.5)

Рисунок 5 Данные без аномального значения

Дата добавления: 2015-10-16; просмотров: 1040 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Построение интервального статистического ряда. | | | Оценка функции распределения и построение ее графика. |