Читайте также:

|

Змістовний модуль ІІ. Організація І ПРОВЕДЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ

ТЕМА 8. МІЖНАРОДНІ РОЗРАХУНКИ І БАНКІВСЬКЕ ОБСЛУГОВУВАННЯ ЗЕД.

План:

8.1 Сутність міжнародних розрахунків.

8.2 Форми розрахунків.

8.3 Засоби платежу.

8.4 Способи платежу.

8.5 Кореспондентські відносини у сфері ЗЕД.

8.6 Міжнародні платіжні системи - самостійно

8.7 Система клірингу - самостійно

8.8 Ризики при міжнародних розрахунках і методи їх мінімізації. - самостійно

СУТНІСТЬ МІЖНАРОДНИХ РОЗРАХУНКІВ ТА НЕОБХІДНІСТЬ БАНКІВСЬКОГО ОБСЛУГОВУВАННЯ У СФЕРІ ЗЕД.

Міжнародні розрахунки — це система організації та регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають на основі здійснення ЗЕД між державами, підприємствами та громадянами, що знаходяться на території різних країн.

Розрахунки здійснюють переважно безготівковим шляхом у формі записів на рахунках банків.

Для здійснення міжнародних розрахунків банку підтримують необхідні валютні позиції в різних валютах у відповідності зі структурою та строками майбутніх платежів та проводять політику диверсифікації своїх валютних резервів.

Особливості міжнародних розрахунків:

1) певні відносини учасників зовнішньоекономічних операцій і їх банків з приводу оформлення, пересилки, обробки і оплати передбачених контрактом документів.

2) документарний характер міжнародних розрахунків, які здійснюються проти документів: фінансових (векселів, чеків, платіжних розписок) і комерційних (рахунків-фактур, відвантажувальних документів - коносаментів, накладних, квитанцій, страхових полісів, різних сертифікатів).

3) уніфікація прав, звичаїв, основних форм міжнародних розрахунків.

Фактори, що впливаютьна стан міжнародних розрахунків:

• становище на товарних та грошових ринках;

• державні заходи регулювання міжнародних потоків товарів, послуг та капіталів;

• розбіжності в темпах інфляції в окремих країнах;

• стан платіжних балансів країн;

• умови зовнішньоторговельних контрактів;

• міжнародні правила та звичаї банківської практики;

• валютне законодавство та ін.

Суб'єкти міжнародних розрахунків:

- імпортери

- експортери

- банки, кредитні установи

- держави

- міжнародні організації

- фізичні особи

Суб'єкти вступають між собою у відносини, які пов'язані з рухом грошових коштів, товаросупровідних документів та операційним оформленням платежів.

Правова основа міжнародних розрахункових відносин:

- міжнародні договори (платіжні угоди та міжнародні конвенції, торговельні, кредитні та ін. договори);

- норми внутрішнього національного законодавства,

- систематизовані та уніфіковані банківські звичаї і норми міжнародної банківської практики, які закріплені у відповідних конвенціях (по акредитиву, інкасо, вексельному обігу, банківських гарантіях та ін.).

Механізм міжнародних розрахунків включає:

1) форми платежу: аванс, акредитив, інкасо, платіж за відкритим рахунком, банківський переказ;

2) засоби платежу: готівка, чеки, векселі, інші цінні папери, банківський переказ (безготівковий платіж), кредитні картки, телеграфні та поштові перекази і т. ін

3) способи платежу: готівковий платіж, авансовий платіж, платіж у кредит.

8.2 ФОРМИ МІЖНАРОДНИХ РОЗРАХУНКІВ:

- інкасова форма розрахунків

- акредитивна форма розрахунків

- розрахунки по відкритому рахунку

- банківський переказ

- авансовий платіж.

Види платежів:

- документарні - платежі, пов'язані з інкасовою та акредитивною угодами, вважаються забезпеченимиплатежами.

- недокументарні - всі інші платежі, що є незабезпеченимиабо чистими платежами.

1. Інкасо - це банківська операція, за допомогою якої банк за дорученням свого клієнта (експортера) отримує на основі розрахункових документів належні клієнтові кошти від платника (імпортера) за відвантажені на адресу імпортера товари і зараховує ці кошти на рахунок клієнта-експортера.

Стандартні міжнародні правила, які визначають роль і обов'язки банків при проведенні інкасо були розроблені і затверджені Міжнародною торговою палатою і опубліковані як "Універсальні правила по інкасо", вступили в дію з січня 1996 р., публікація МТП №522.

Учасники інкасо:

• замовник (експортер), який дає своєму банку замовлення на стягнення (інкасо);

• банк замовника, який отримав замовника на інкасо;

• банк інкасатор, будь-який банк за виключенням банку замовника, який здійснює проведення замовлення на інкасо (досить часто — це банк імпортера).

• банк-пред 'явник, той банк-інкасатор, який пред'являє документи платнику.

• платник (імпортер).

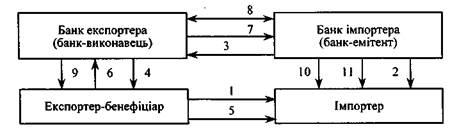

Процес здійснення інкасової форми розрахунків представлено на рисунку.

1 — експортер відвантажує товари на адресу покупця відповідно до умов договору

2 — експортер готує та передає своєму банку пакет товаросупровідних документів та інкасове доручення

3 — перевіривши відповідність представлених документів перерахованим в інкасовому дорученні, банк-ремітент відсилає їх разом з інкасовим дорученням банку імпортера

4 — банк Імпортера представляє отримані документи імпортеру

5 — інкасуючий банк отримує платіж від імпортера

6 — банк покупця перераховує суму платежу банку продавця

7 — банк-ремітент зараховує кошти на рахунок експортера.

Рис. Схема інкасової форми розрахунків

Види інкасо:

- просте (чисте) інкасо — це інкасо, при якому інкасуються лише фінансові (платіжні) документи, призначені для отримання платежів, без супроводження їх комерційними документами.

- документарне (комерційне) інкасо — при якому інкасуються фінансові (платіжні) документи, які супроводжуються комерційними документами, а також інкасо тільки комерційних документів. Види документарного інкасо:

1) Б/Р — документи видаються платнику проти платежу;

2) Б/А — документи видаються проти акцепту векселя. Інколи практикуються видача документів імпорту без оплати, проти його письмового зобов’язання здійснити платежі в установлений період часу.

Переваги для експортера: інкасо - це інструмент розрахунків, за допомогою якого експортер в одній країні може отримати платіж від боржника в іншій країні. У разі документарне інкасо, якщо серед документів є коносамент, експортер може зберігати контроль за товарами до тих пір, поки імпортер або не сплатить їх, або не акцептує тратту.

Недоліки для експортера: ризик, пов'язаний з відмовою від платежу; значний проміжок часу між надходженням валюти за інкасо і відвантаженням товару.

Переваги для імпортера: для імпортера - немає необхідності завчасно відволікати засоби зі свого звернення.

2. Акредитивна форма розрахунків.

Документарний акредитив - це угода, в силу якої банк-емітент, діючи на прохання і у відповідності до інструкцій клієнта — наказодавця чи від свого імені повинен здійснити платіж третій особі чи його наказу (бенефіціару), чи оплатити (акцептувати) тратти, виставлені бенефіутаром, чи уповноважити інший банк здійснити такий платіж, оплатити і акцептувати тратти, чи негоціацію документів, якщо дотримані всі умови акредитиву (рис).

Правова база, регулююча взаємини сторін-учасників акредитиву сформульована в "Уніфікованих правилах і звичаях для документарних акредитивів" (УПДА)" (UCP), прийнятих Міжнародною Торговою Палатою в редакції 2006 р.

Учасники документарного акредитиву:

• імпортер (наказодавець), який звертається в банк з проханням відкрити акредитив;

• банк-емітент, що відкриває акредитив;

• авізуючий банк, якому доручається оповістити експортера про відкриття на його користь акредитива та передати йому текст акредитива;

• бенефіатур — експортер, на користь якого відкрито акредитив.

1 — експортер відсилає імпортеру повідомлення про готовність товару до відвантаження та просить виставити на його користь акредитив

2 — імпортер дає вказівку своєму банку відкрити акредитив на користь бенефіціара у себе чи в закордонному банку

3 — банк імпортера повідомляє банк експортера про відкриття акредитиву та відправляє акредитивний лист, в якому вказуються умови акредитиву

4 — Банк експортера повідомляє бенефіціару про відкриття на його користь акредитиву та про умови акредитиву

5 — Експортер відвантажує на адресу покупця товари відповідно до умов договору

6 — Продавець передає банку-виконавцю товаросупроводжувальні документи

7 — Банк-виконавець перевіряє відповідність товаророзпорядчих документів умовам акредитиву і відсилає їх банку-емітенту

8 — Банк імпортера також перевіряє документи і потім перераховує відповідну суму коштів на кореспондентський рахунок банку-виконавцю

9 — Банк-виконавець зараховує валюту на рахунок бенефіціара

10 — Банк імпортера відправляє товаророзпорядчі документи разом з акредитивним листом імпортеру

11 — Імпортер, отримавши документи, перевіряє їх відповідність умовам акредитиву та приймає для акцепту. У випадку відсутності будь-яких зауважень банк списує гроші з рахунка імпортера та відсилає останньому виписку.

Рис. Схема розрахунків при документарному акредитиві.

По операціях з акредитивами всі зацікавлені сторони мають справу тільки з документами, але не з товарами, послугами і/або іншими видами виконання зобов'язань, до яких можуть відноситися документи.

Види акредитивів:

1) за можливістю зміни чи анулювання акредитиву банком-емітентом (відгуку):

- відкличний - може бути змінений або анулюваний банком-емітентом по розпорядженню платника у будь-який момент без попереднього узгодження з експортером і іншими учасниками операції. Використовується рідко.

- безвідкличний - тверде зобов'язання банку-емітента не змінювати і не анулювати акредитив без згоди зацікавлених сторін (експортера, на якого відкритий).

2) за ступенем підтверженості (з т.з. додаткових зобов’язань іншого банку по акредитиву):

- підтверджений - відповідальність по якому на прохання банку-емітента приймає також інший банк, і цей банк додає своє підтвердження. В цьому випадку таке підтвердження складає тверде зобов'язання підтверджуючого банку на додаток до зобов'язання банку, що відкрив, платити по акредитиву при виконанні його умов. У разі підтвердженого акредитиву застраховані ризики як в країні імпортера, так і в країні експортера.;

- непідтверджений - тільки банк-емітент (банк імпортера, що відкрив акредитив) несе зобов'язання виконання акредитиву;

3) за наявністю валютного покриття:

- покритий -при відкритті якого банк-емітент перераховує валюту платника-імпортера в сумі акредитиву або наданий йому кредит в розпорядження виконуючого (авізуючого) банку;

- непокритий - покриття не перераховується);

4) від способу виконання акредитивного зобов'язання банку-емітента (з т.з. можливості реалізації акредитиву):

- з платежем проти (після пред'явлення) документів

- з відстрочкою платежу

- з акцептом

- з негоціацією документів

5) від додаткових характеристик акредитивної операції (з точки зору можливості відновлення акредитиву, використання іншим бенефіціаром):

- трансферабельні (перекладні) - за яким бенефіціар може передати право на отримання коштів повністю чи частково по акредитиву одній (або декільком) особі у країні останньої чи в іншу країну.

- акредитиви з червоною обмовкою - по якому продавець зможе отримати від исполняющего/подтверждающего банку аванс на обумовлену суму. Аванс призначається для фінансування або здійснення закупівлі експортованого товару. Виплата авансу може здійснюватися исполняющим/ підтверджуючим банком як за рахунок банку-емітента, так і за свій рахунок;

- револьверні акредитиви - покриває постачання партіями через певні проміжки часу, використовуваний в рамках обумовлених часткових сум, періодично поновлюваних протягом терміну дії акредитиву. Автоматично поновлюється на попередніх умовах після використання початкової суми і отримане виконуючим банком відшкодування доти, поки не буде виплачено всю граничну суму акредитиву.

- резервні акредитиви - є гарантією, оформленою як акредитив або зобов'язання банку сплатити на користь бенефіціара по акредитиву гарантійну суму по настанню гарантійного випадку.

Для експортера акредитивна форма розрахунків є найвигіднішою після авансового платежу.

Дата добавления: 2015-10-21; просмотров: 620 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Виконання контрольних завдань з предмету | | | Переваги акредитиву |