Читайте также:

|

Вопросы междисциплинарного государственного экзамена

по специальности «Бухгалтерский учет, анализ аудит»

Специализация «Бухгалтерский учет, анализ и аудит в коммерческих организациях», для выпускников 2011-2012 учебного года

1. Анализ безубыточности производства, его роль в принятии управленческих решений;

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства менеджеров предприятия,является коммерческой тайной и носит строго конфидециальный характер.

Цель управленческого учета- помочь управляющим в принятии эффективныхуправленческих решений. Организация и ведение финансового учета на производственных предприятиях осуществляется в соответствии с установленными законодательно-правовыми требованиями. Системы управленческого учета могут принимать при этом любые формы, в которых нуждается предприниматель. С развитием предпринимательства будут развиваться и различные системы, и организационные структуры, предназначенные для решения различных задач управления. Во многих случаях для принятия управленческих решений необходимо пользоваться знаниями о внешних событиях, обстановке на рынке и прочей неколичественной информацией, а также используя экономические показатели деятельности организации.

Использование в экономическом анализе деления затрат на переменные и постоянные позволяет установить функциональную зависимость между прибылью, объемом производства и реализации и затратами. Наличие этой зависимости используется для выполнения нетрудоемких расчетов различных вариантов уровней прибыли в зависимости от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Эта зависимость может быть использована для прогнозирования уровня безубыточности организации.

Связь прибыли с объемом продаж и затратами такова, что прибыль от реализации зависит не только от количества проданного, но и от той доли постоянных расходов, которая будет отнесена на единицу реализованной продукции. Поэтому организация должна стремиться к снижению суммы постоянных расходов, особенно доли постоянных расходов в цене за единицу продукции. Постоянные расходы могут корректироваться в сторону снижения за счет той их части, которая регулируется руководством организации.

При увеличении объема реализации за счет расширения производственной мощности организации обычно увеличивается и сумма постоянных расходов, но темпы роста последних должны быть меньшими в сравнении с предполагаемым ростом объема реализации, иначе заметного роста прибыли не будет.

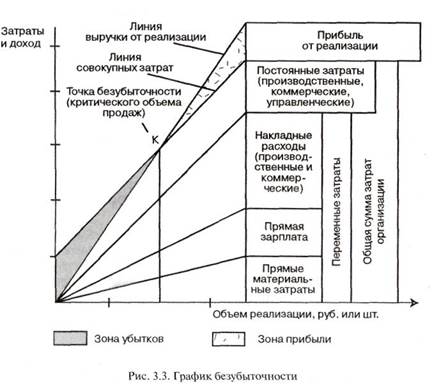

О наличии взаимосвязи между прибылью, объемом и затратами произведенной и реализованной продукции дает представление графике.

График позволяет ответить на вопрос: при каком объеме продаж организация получит прибыль. Он также определяет точку, в которой затраты на производство и реализацию продукции будут равны выручке. Эта точка называется точкой безубыточности. В этой точке рентабельность продаж организации равна 0.

График также показывает, что на прибыль прямое влияние оказывает объем продаж и затраты в той части, которая относится к постоянным.

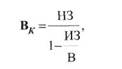

Для расчета точки критического объема реализации в зависимости от затрат при аналитическом исследовании различных вариантов соотношения факторов каждый раз чертить график затруднительно, и поэтому удобнее выполнять расчет, используя формулы:

где Вк — выручка от реализации в точке безубыточности (порог рентабельности);

НЗ — неизменяющиеся (постоянные) затраты;

ИЗ — изменяющиеся (переменные) затраты;

В — выручка от реализации в отчетном году.

МД — маржинальный доход = В — ИЗ — должен быть максимальным, так как это источник покрытия постоянных расходов и образования прибыли;

ЭОР — эффект (сила воздействия) операционного рычага =

Маржинальный доход/ прибыль это разность между выручкой от продаж и переменными затратами. Эта тачасть выручки от реализации продукции, котораяостается на покрытие постоянных затрат и образования прибыли (эластичность между прибылью и выручкой от продажи); ЗФП — запас финансовой прочности = В — Вк, т.е. превышение фактической выручки над порогом рентабельности (в рублях или штуках). Это зона безопасной работы организации.

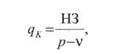

Известно, что объем выручки от продажи зависит от количества реализуемой продукции и ее цены:

Тогда количество реализуемой продукции в точке безубыточности равно:

где qK — количество реализуемой продукции в точке безубыточности;

НЗ — общая сумма постоянных затрат;

р — цена единицы реализуемой продукции;

v — удельные переменные затраты на единицу продукции.

Именно эти показатели можно использовать для прогнозирования безубыточности деятельности организации.

С увеличением критического объема снижается прибыль предприятия. Основными факторами, влияющими на величину критического объема производства, являются:

увеличение постоянных затрат, приводящее к увеличению критического объема производства, соответственно с уменьшением постоянных затрат уменьшается критический объем производства;

увеличение переменных затрат на единицу продукции при неизменной цене, приводящее к увеличению критического объема производства, соответственно с уменьшением переменных затрат на единицу продукции уменьшается критический объем производства;

увеличение цены реализации при неизменных переменных затратах на единицу продукции, приводящее к уменьшению критического объема производства.

Очевидно, что критический объем производства уменьшается в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции.

Методика анализа безубыточности позволяет также ответить на вопрос: на сколько должна возрасти (уменьшиться) реализация, чтобы прибыль увеличилась (уменьшилась) на х%?

Подобный анализ проводится по каждому изделию, реализуемому организацией. Затем все изменения, влияния факторов суммируются, и определяется объем выручки в точке безубыточности в целом, от производства и реализации всей продукции.

В международной экономической практике используется еще один вид анализа – анализ прибыльности – это изучение взаимосвязи затрат валового дохода и цены реализации.

2. Анализ материальных затрат на один рубль выручки от продаж;

Показатель себестоимости единицы продукции используется при планировании и анализе в том случае, если предприятие выпускает один или несколько видов продукции, либо в случаях, когда процессы производства (операции) повторяются.

Но, как правило, предприятия выпускают разнообразную продукцию, которая постоянно меняется. В этих условиях используется наиболее распространенный показатель затрат на 1 руб. выпускаемой продукции, преимущество которого в том, что он может применяться в условиях быстрого и постоянного изменения ассортимента и номенклатуры выпускаемой продукции.

Анализ показателя затрат на 1 руб. продукции направлен на то, чтобы раскрыть издержки на производство и реализацию разнородной продукции. Этот показатель определяется следующим отношением:

Себестоимость продукции

Продукция в отпускных ценах предприятия

Продукция в отпускных ценах предприятия

Затраты на 1 руб. продукции характеризуют и раскрывают связь себестоимости продукции и прибыли, получаемой от основной деятельности, и изменяются под влиянием следующих факторов:

снижение себестоимости изделий;

ассортиментные сдвиги в составе продукции;

изменение цен на материальные затраты, тарифов на энергию и грузовые перевозки;

изменение оптовых цен на продукцию.

При окончательной оценке выполнения плана по затратам на 1 руб. продукции исходят прежде всего из экономии, очищенной от влияния внешних и побочных факторов. Изменения цен на материальные ресурсы (и тарифов заработной платы), атакже цен на продукцию иногда являются внешними факторами, не зависящими от деятельности самих предприятий. Влияние структурных сдвигов в части, определяемой самими предприятиями, учитывается при оценке их работы. Предприятия имеют возможность увеличивать удельный вес изделий повышенного качества, более рентабельных, что ведет к уменьшению затрат на 1 руб. продукции. В некоторых случаях, наоборот, условия материально-технического снабжения и другие причины вынуждают предприятия нарушить плановую структуру в составе продукции, увеличивать удельный вес менее рентабельной продукции, что сказывается на повышении общих затрат на 1 руб. продукции.

Динамика затрат на 1 руб. продукции определяется в сопоставимых с предшествующим годом ценах.

Анализ отчетных калькуляций важнейших изделий. Калькуляция отражает уровень затрат по отдельным статьям и в целом на реализацию данного вида продукции. Она совмещает натурально-вещественную форму затрат на продукцию со стоимостной в разрезе статей калькуляции. Анализ калькуляции позволяет с наибольшей полнотой выявить причины отклонений от намеченного уровня затрат и вскрыть резервы дальнейшего снижения себестоимости продукции.

Затраты на 1 руб. выручки от продаж будут зависеть от управленческих расходов, а также соотношения управленческих и коммерческих расходов.

3. Анализ состояния, структуры и эффективного использования основных средств;

Эффективное использование основных средствобеспечивает получение дополнительного количества продукции при тех же капитальных вложениях и в более короткие сроки.

Задачи анализа основных средств:

-изучение динамики движения, состава и структуры основных средств;

-выявление уровня использования всей совокупности основных средств и их отдельных элементов на основе системы показателей и определение причин изменения этих показателей;

-определение степени влияния уровня использования основных средств на объем производства и реализацию продукции;

-определение уровня использования производственной мощности предприятия;

-обоснование выпуска продукции основными фондами и производственными мощностями;

-выявление резервов повышения эффективности использования основных средств.

Анализ использования основных средств. Важнейшими показателями использования основных производственных фондов (средств) являются фондоотдача и фондоемкость. Фондоотдача определяется отношением стоимости годового объема продаж продукции к среднегодовой стоимости основных производственных средств. Фондоемкость — показатель, обратный фондоотдаче.

На размер фондоотдачи или фондоемкости влияют различные факторы. Общая фондоотдача на 1 руб. среднегодовой стоимости основных производственных средств зависит от выхода продукции на 1 руб. среднегодовой стоимости машин и оборудования (как наиболее активной части основных фондов), а также от удельного веса машин и оборудования в общей стоимости основных производственных средств. Выход продукции на 1 руб. стоимости машин и оборудования характеризует эффективность использования орудий труда. При анализе выясняется влияние на этот показатель выхода продукции на 1 руб. стоимости действующего оборудования и коэффициента использования наличного оборудования (в свою очередь, зависящего от размера неустановленного оборудования и установленного, но бездействующего). Резервы повышения выхода продукции на 1 руб. стоимости действующего оборудования анализируют по двум направлениям:

1) повышение производительности работы оборудования (коэффициент интенсивной нагрузки);

2) улучшение использования времени действующего оборудования (коэффициент экстенсивной нагрузки).

При оценке экономической эффективности использования основных производственных средств рекомендуется сделать следующие расчеты.

- Определить динамику качественных показателей (интенсификации) использования основных производственных средств (средств труда), т.е. фондоотдачи, фондоемкости, амортизациеотдачи и амортизациеемкости.

- Определить прирост средств труда на 1% прироста продукции.

- Определить влияние экстенсивности и интенсивности в использовании основных средств на приращение продукции индексным и интегральным методами (т.е. влияние изменения величины основных средств; влияние изменения фондоотдачи).

Дата добавления: 2015-08-21; просмотров: 145 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Раздел Германии. Оккупационный режим | | | Анализ и оценка показателей эффективности использования основных средств |