|

Читайте также: |

Цены товарных аукционов — это цены публичной продажи по максимально предложенному уровню на предварительно осмотренную покупателем партию товаре (лот). Цены на аукционах устанавливаются в результате изменения соотношения между спросом и предложением. Особенностью аукциона является наличие в большинстве случаев многих покупателей и одного или нескольких продавцов. Аукционная цена может существенно отличаться от рыночной цены (быть многократно выше ее), поскольку отражает уникальные и редкие свойства и признаки товаров, а также в значительной степени зависит от мастерства лица, проводящего аукцион.

Структура цены - совокупность элементов затрат и чистого дохода, заключаемых в цене. В самом общем виде цена есть сумма издержек производства плюс прибыль. Общая сумма прибыли делится на собственно прибыль и НДС. Структура оптовых цен предприятия включает в себя валовые издержки производства плюс прибыль и НДС.

24. Влияние организационной структуры предприятия на построение систем управленческого учета;

Организационное проектирование призвано создать для любой организации исполнительный механизм, благодаря которому она будет существовать и реализовывать свою стратегию. В результате компания получает организационную структуру, распределение функций (верхнего уровня) по подразделениям и систему ответственности. Отлаженная организационная структура является базисом, без которого невозможна эффективная деятельность любой организации. Результаты проекта по организационному развитию фиксируются в положениях об организационной структуре, подразделениях и службах.

Для определения места управленческого учета в системе управления предприятием рассмотрим ее подробнее.

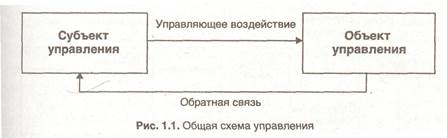

Система управления предприятием, как и любая другая система управления, может быть представлена в виде совокупности субъекта управления, объекта управления и их взаимосвязей. Субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления воспринимает управляющее воздействие и действует в соответствии с переданным ему управляющим сигналом. О том, что объект принял управляющее воздействие и отреагировал на него, субъект управления узнает с помощью обратной связи. Изобразим систему управления в виде схемы. (рис. 1.1.)

В системе управления предприятием субъектом управления выступают руководители, менеджеры всех уровней управления, на-деленные определенными полномочиями по принятию решений. Объекты управления — это различные ресурсы компании: работники, средства и предметы труда, научно-технический и информационный потенциал предприятия. Основными объектами управления в системе управленческого учета являются доходы и расходы, а также центры ответственности предприятия.

Организация управленческого учета — внутреннее дело предприятия. Руководители самостоятельно решают, как классифицировать затраты и увязывать их с центрами ответственности, каким образом вести учет фактических и нормативных затрат. Форма организации управленческого учета определяется формой собственности, экономическими, юридическими, технико-экономическими, технико-технологическими и другими факторами, а также компетентностью руководителей и их потребностью в той или иной управленческой информации.

Основной предпосылкой организации управленческого учета на предприятии является возможность в соответствии с Положением о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации принятия самостоятельных решений по вопросам методологии, технологии и организации учета.

Согласно указанному Положению организация, осуществляя постановку бухгалтерского учета:

самостоятельно устанавливает организационную форму бухгалтерской работы исходя из вида предприятия и конкретных условий хозяйствования;

определяет в установленном порядке форму и методы бухгалтерского учета; технологию обработки учетной информации;

разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

формирует в установленном порядке свою учетную политику по другим вопросам.

Данный нормативный акт служит основой для организации управленческого учета на предприятии.

Основным фактором создания системы управленческого учета является ее экономическая эффективность, значительное превышение доходов от ее эксплуатации над расходами, связанными с ее созданием и внедрением.

Система управленческого учета должна быть комплексной информационной системой, которая снабжает объективными, необходимыми сведениями всех заинтересованных внутренних пользователей информацией. Так, например, менеджеров по продажам — информацией о себестоимости; менеджеров отдела закупок сырья и комплектующих — о расходах материалов и комплектующих, генерального директора организации — об отгрузке, движении денежных средств и т. п.

Основными элементами системы управленческого учета являются подсистемы учета затрат, анализа затрат и результатов принятия управленческих решений.

Основные цели создания подсистем следующие:

1) подсистемы учета затрат — учет затрат по видам, местам возникновения, носителям (калькулирование), результатов за период, по носителям;

2) подсистемы анализа затрат и результатов — установление отклонений от плановых по основным составляющим затрат, выявления факторов, влияющих на них, анализа причин отклонений.

3) подсистемы принятия управленческих решений — выработка мероприятий по устранению возникших отклонений, повышения эффективности финансово-хозяйственной деятельности;

Данные управленческого учета запрашиваются внутренними пользователями по мере необходимости:

ежедневно — отчеты по кассе, банку, выписанным счетам; отчет о движении денежных средств за день;

еженедельно — отчеты по производству; реализации; о выполнении бюджета организации;

ежемесячно — о балансе; отчетах и затратах; отчете о прибыли и убытках; отчете о движении денежных средств.

На основе данных таких отчетов оценивается эффективность управления предприятием, его деловая активность, прибыльность.

В зависимости от признака классификации системы управленческого учета подразделяются на следующие виды:

от формы связи управленческой и финансовой бухгалтерии — автономная и интегрированная.

Автономная система управленческого учета предполагает обособленное ведение финансового и управленческого учета, что создает условия для сохранения коммерческой тайны об уровне издержек производства, рентабельности отдельных видов продукции. Такая система учета является замкнутой.

При интегрированной системе учета счета-экраны не применяются, используется единая система счетов и бухгалтерских проводок. Выделяются специальные разделы, обобщающие счета управленческого учета. Связь между управленческой и финансовой бухгалтерией осуществляется при помощи контрольных счетов, которыми являются счета расходов и доходов финансовой бухгалтерии. Данные из одной системы в другую передаются через специально выделенный передаточный счет, который на каждую отчетную дату закрывается и сальдо не имеет. Счета управленческого учета, имеющие сальдо, относятся единовременно к управленческому и финансовому учету.

Отечественный бухгалтерский учет — это интегрированная система, организованная в единой системе счетов;

от полноты включения в себестоимость — система учета по полной себестоимости и система учета по полной (ограниченной) себестоимости, или система «директ-костинг».

На выбор системы бухгалтерского управленческого учета влияют такие группы факторов, как: экономические, юридические, организационные, технико-экономические, компетентность руководителя, потребность руководителя в той или иной управленческой информации и т.п. Выбор системы управленческого учета зависит также от отраслевой принадлежности и размера предприятия, применяемой технологии производства, ассортимента продукции и т.п. Организация такой системы — внутреннее дело предприятия, определяется исходя из целей и задач управления предприятием.

Управленческий учет призван аккумулировать не только количественную, но и качественную информацию о деятельности сегментов организации. Последние не являются статичными. Развитие бизнеса, как правило, сопровождается расширением действующих производств, консервацией неперспективных сегментов, появлением новых направлений деятельности и т.д. Изменениям, происходящим в предпринимательской деятельности, должны сопутствовать адекватные изменения в системе управленческого учета. Другими словами, управленческий учет должен быть динамичным в той же степени, в которой динамичен бизнес коммерческой организации.

Существующую организационную структуру предприятия следует регулярно анализировать и пересматривать с учетом изменений, происходящих в его хозяйственной деятельности (освоение производства новых видов продукции, изменение технологий, смена менеджеров и т.д.), и достижений научно-технического прогресса. Совершенствуя организационную структуру предприятия, необходимо соответствующим образом менять подходы к составлению внутренней отчетности и оценке результатов деятельности подразделений.

25. Дебиторская задолженность, принципы и порядок учета расчетов;

Дебиторская задолженность должна быть отражена с учетом специфики деятельности предприятия, при этом отдельно должны быть раскрыты следующие составные части:

расчеты с покупателями и заказчиками;

расчеты со связанными сторонами;

прочая дебиторская задолженность;

предоплата.

Расчеты с дебиторами и кредиторами являются разделом учета, организация и ведение которого требуют от бухгалтерии взаимодействия как со структурными подразделениями своего предприятия, так и с внешними контрагентами. В рамках данной статьи под расчетами с дебиторами и кредиторами условимся понимать расчеты с поставщиками и подрядчиками, покупателями и заказчиками.

Основная масса документов, являющихся первичными при ведении расчетов с дебиторами и кредиторами, создается не на предприятии, что требует от бухгалтерии особого внимания и вызвано следующими факторами:

сложностью в соблюдении требований по унификации первичных документов. Ведь бухгалтер не в состоянии влиять на форму и качество документов, оформляемых контрагентами (особенно по оказанным услугам). В связи с этим возникает риск признания расходов документально не подтвержденными в соответствии с требованиями ст. 252 НК РФ;

сложностью восстановления утраченных либо неправильно оформленных документов;

несвоевременным поступлением документов от контрагентов.

Кроме того, в связи с укрупнением предприятий, усложнением их организационной структуры из зоны внимания бухгалтерии выводятся большие массивы информации, подлежащие раскрытию в бухгалтерском учете. Следствием этого является неотслеживание момента перехода права собственности, особенностей распределения расходов между сторонами сделки. Результат - искажение отчетности.

Одним из важнейших условий стабильного финансового положения любого предприятия в современных условиях является четкая организация расчетов с партнерами. Отсутствие должного внимания к задолженности покупателей и заказчиков может спровоцировать нехватку средств для погашения своей задолженности перед поставщиками, бюджетом, сотрудниками. Управление дебиторской задолженностью по товарным операциям - это часть общей политики организации по выбору условий реализации продукции на определенный период времени, оптимизации общего размера дебиторской задолженности и по обеспечению ее своевременной инкассации для достижения заданного уровня финансовой устойчивости организации.

Руководство и административные работники, оказывая влияние на процесс управления дебиторской задолженностью организации, должны иметь полную информацию о ходе всех хозяйственных процессов. Основную информационную нагрузку выполняют три функции управления расчетами: учет, анализ и контроль. Задача максимального использования экономической информации для принятия оптимальных управленческих решений не может быть решена только в рамках учета, поскольку такая информация характеризует расчеты с дебиторами с количественной стороны, не позволяя принимать эффективные тактические и стратегические решения. В этих условиях следует положительно расценивать процесс взаимодействия учета, анализа и контроля, который находит свое отражение в формировании учетно-аналитической информации управленческой деятельности. Процесс и результаты такого взаимодействия реализуются в рамках механизма мониторинга.

Цель мониторинга - объективная, очищенная от эмоций оценка состояния объекта мониторинга, происходящих с ним изменений и их причин на каждом этапе его жизненного цикла как основа для корректирующих воздействий (1, с. 1 - 2).

Само понятие мониторинга стало использоваться в экономической науке сравнительно недавно, лишь в последние несколько лет, поэтому четкого определения экономического мониторинга в настоящее время не сформулировано. Сложность формулировки понятия "мониторинг" связана также с принадлежностью его как к сфере науки, так и к сфере практики. Он может рассматриваться и как способ исследования реальности, используемый в различных науках, и как способ обеспечения сферы управления различными видами деятельности посредством представления своевременной и качественной информации.

Английское слово "monitoring" означает "наблюдение, процесс отслеживания происходящего, фиксация увиденного". В общем виде мониторинг определяют как "постоянное наблюдение за каким-либо процессом с целью выявления его соответствия желаемому результату или исходному положению" (2, с. 1).

Основные сферы научных исследований, проявляющие интерес к мониторингу, - экология, биология, социология, педагогика, экономика, психология, теория управления. Вместе с тем степень изученности и использование этого понятия в различных сферах деятельности неравнозначны. Так, можно говорить об определенном уровне зрелости в решении проблем мониторинга как на прикладном, так и на теоретическом уровне в экологии (7). Здесь понятие мониторинга определено и принимается большинством научного сообщества, достаточно глубоко проработан его методологический аппарат, созданы средства измерения, адекватные поставленным задачам, существует отлаженная система реализации мониторинга, включающая сбор, хранение, обработку и распространение получаемой информации, статус его закреплен на законодательном уровне (3, с. 53).

Семантический анализ определений мониторинга в экологии, педагогике, медицине, юриспруденции, социологии и психологии позволяет выделить основные составляющие этого процесса:

непрерывное наблюдение;

оценка и прогнозирование;

определение показателей, позволяющих поставить диагноз;

система сбора, хранения и обработки информации.

Присутствие всех этих компонентов обеспечивает своевременное предупреждение неблагоприятной ситуации.

Все рассмотренные определения мониторинга, абстрагируясь от области их применения, можно разделить на две группы в зависимости от их связи с управлением:

определения, которые предполагают включение в понятие мониторинга активного управленческого компонента. Это заключается в непосредственном вмешательстве в управление с целью моделирования желаемых параметров объекта мониторинга на основе текущего развития событий;

определения, предполагающие пассивную роль мониторинга в управлении. Пассивная роль подразумевает так называемый ситуационный менеджмент, т.е. управление по "узким местам". К этой группе относятся определения мониторинга в медицине, психологии, а также часть определений экологии и социологии.

Экономический мониторинг обычно проводится для поиска тенденций и закономерностей, характерных для определенного периода деятельности организации, ситуации на рынках сбыта, технологического процесса. Мониторинг в хозяйственной деятельности любой коммерческой организации необходим, поскольку он позволяет выявить, насколько часто происходят нарушения в той или иной области. Для достижения достоверных результатов следует проводить наблюдение в течение длительного периода времени. Только в том случае, когда закономерности выявлены, возможен их анализ (4, с. 1).

В системе управления дебиторской задолженностью, как и в любой другой системе, выделяют управляющую и управляемую подсистемы, которые соответственно представлены субъектами и объектами управления. К объектам управления следует отнести непосредственно расчеты с дебиторами по товарным операциям (МРДТ). Субъекты управления - службы и органы управления, которые используют единые приемы, характерные для управленческой деятельности в целом, и специфические методы целенаправленного воздействия на объект.

Стратегия управления дебиторской задолженностью по товарным операциям подразумевает общее направление развития ситуации с объектом и пороговые значения (правила и ограничения) по его величине и структуре, которые гарантировали бы достижение приемлемого уровня финансовой устойчивости на данном этапе развития организации. Тактика управления дебиторской задолженностью по товарным операциям - это конкретные методы и приемы достижения заданного уровня финансовой устойчивости организации в определенной ситуации и в определенный момент времени. Задача тактики управления - выбор наиболее оптимального решения и способов его воплощения в сложившейся ситуации (5, с. 42).

Согласно функциональному подходу к управлению Анри Файоля управлять - значит прогнозировать, планировать, организовывать, руководить командой, координировать и контролировать. Управление дебиторской задолженностью по товарным операциям предполагает решение следующего комплекса задач (рис. 1).

Функции Задачи

┌──────────────────────────────────────┐

│ Выбор модели управления │

┌───┤ дебиторской задолженностью │

│ │ по товарам операциям │

│ └──────────────────────────────────────┘

┌─────────────┐ │ ┌──────────────────────────────────────┐

│ Организация ├───┼───┤ Формирование структуры управления │

└──────┬──────┘ │ └──────────────────────────────────────┘

│ │ ┌──────────────────────────────────────┐

│ │ │ Разработка методик по оценке рисков, │

│ └───┤ формированию портфеля заказов, │

│ │расчету сроков предоставления кредита,│

│ │ оценке надежности дебиторов │

│ └──────────────────────────────────────┘

│

│ ┌──────────────────────────────────────┐

│ │ Установление стандартов │

│ ┌───┤ по работе с дебиторами, определяющих │

\│/ │ │ единую политику в этой области │

┌─────────────┐ │ │ на планируемый период │

│ Планирование ├───┤ └──────────────────────────────────────┘

└──────┬──────┘ │ ┌──────────────────────────────────────┐

│ │ │ Разработка детальных графиков │

│ └───┤ погашение дебиторской задолженности │

│ │ по товарным операциям │

│ │ в планируемом периоде │

│ └──────────────────────────────────────┘

│

\│/ ┌──────────────────────────────────────┐

┌──────┴──────┐ │ Разработка графика │

│ Координация ├───────┤ документооборота по дебиторской │

└──────┬──────┘ │ задолженности │

│ └──────────────────────────────────────┘

│

│ ┌──────────────────────────────────────┐

\│/ ┌───┤ Система стимулирования │

┌──────┴──────┐ │ │ работников организации │

│ Мотивация ├───┤ └──────────────────────────────────────┘

└──────┬──────┘ │ ┌──────────────────────────────────────┐

│ └───┤ Система поощрений │

│ │ и санкций для дебиторов │

│ └──────────────────────────────────────┘

│

│ ┌──────────────────────────────────────┐

│ │ Регулярное отслеживание отклонений │

\│/ ┌───┤ фактических параметров дебиторской │

┌──────┴──────┐ │ │ задолженности от запланированных │

│ Контроль ├───┤ └──────────────────────────────────────┘

└─────────────┘ │ ┌──────────────────────────────────────┐

│ │ Разработка системы мер │

└───┤ и мероприятий по оптимизации │

│ параметров дебиторской задолженности │

└──────────────────────────────────────┘

Рис. 1. Взаимосвязь функций и задач управления дебиторской задолженностью

Применительно к расчетам с дебиторами, на наш взгляд, равноправное положение среди приведенных занимают функции учета и анализа (рис. 2)

Функции Задачи

┌──────────────────────────────────────┐

│ Сбор и обработка информации │

┌─────────┤ об операциях с дебиторской │

│ │ задолженностью │

│ └──────────────────────────────────────┘

┌───────────┴─┐ ┌──────────────────────────────────────┐

│ Учет ├───────┤ Количественная оценка накопленной │

└──────┬────┬─┘ │ дебиторской задолженности │

│ │ └──────────────────────────────────────┘

│ │ ┌──────────────────────────────────────┐

│ │ │ Расчет налогов, │

│ └─────────┤ предусмотренных законодательством │

Дата добавления: 2015-08-21; просмотров: 97 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| В зависимости от государственного воздействия, регулирования, степени конкуренции на рынке различают следующие виды цен: свободные (рыночные) и регулируемые. | | | Вид цены довольно часто определяется видом рынка, на котором она образуется. В зависимости от вида рынка различают: цены товарных аукционе биржевые котировки, цены торгов. 2 страница |