Читайте также:

|

Проценты от осуществления операций, связанных с размещением (предоставлением) и привлечением денежных средств, драгоценных металлов и драгоценных камней, начисляются в соответствии с условиями договоров и требованиями законодательства.

Процентные ставки могут быть фиксированными и плавающими.

Проценты начисляются на период со дня выдачи кредита по день, предшествующий дню погашения кредита, если иное не предусмотрено договором.

При изменении процентной ставки начисление процентов по новой ставке осуществляется со дня ее установления. При начислении процентов количество дней в году может быть условное (360) либо точное (365 - 366).

Расчет суммы процентов может производиться путем их начисления на фактический ежедневный остаток по счету или на средний остаток по счету за период.

Сумма начисленных процентов за период, рассчитанная путем начисления процентов на фактический ежедневный остаток, определяется по следующим формулам:

ний остаток по счету за период начисления; % Ст - годовая процентная ставка; ДГ - количество дней в году; ДП - количество дней в периоде начисления.

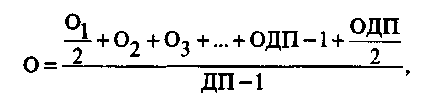

Средний остаток по счету за период начисления, определяемый по формуле средней хронологической, рассчитывается следующим образом:

где О, и ОДП - фактические остатки на начало и конец периода; 02 и 03... ОДП-1 - фактические ежедневные остатки на последующие даты внутри периода; ДП - число дней в соответствующем периоде.

В случаях, предусмотренных законодательством и договорами, уплата процентов по кредитам может осуществляется путем внесения равными долями в течение всего периода погашения кредитов. Ежемесячный платеж по процентам за кредит в таком случае рассчитывается по формуле

где СП - сумма начисленных процентов за весь период пользования кредитом; ПМ - количество платежных месяцев.

Сумма начисленных процентов за весь период пользования кредитом рассчитывается по формуле:

где С - сумма кредита; %Ст - годовая процентная ставка по кредитному договору; МП - количество месяцев пользования кредитом.

Количество платежных месяцев (ПМ) рассчитывается по формуле

где МП - количество месяцев пользования кредитом; МДП - количество месяцев пользования кредитом до начала его погашения.

Суммы рассчитанных процентов отражаются в ведомостях начисленных процентов, которые являются первичными учетными документами.

Процентные доходы отчетного периода признаются в бухгалтерском учете при соблюдении следующих условий:

• право на получение дохода вытекает из условий договора, требований законодательство или подтверждено иным соответствующим образом;

• сумма дохода может быть надежно определена;

• существует безусловная (высокая) вероятность получения дохода.

Локальный нормативно-правовой акт, который банки разрабатывают в

соответствии с Инструкцией по признанию в бухгалтерском учете доходов и расходов в Национальном банке Республики Беларусь и банках Республики Беларусь от 30 июля 2009 г. №!25 и иными актами законодательства, должен определять:

• порядок принятия решений по признанию в бухгалтерском учете доходов и расходов от операций;

• критерии и периодичность определения вероятности получения процентного дохода;

• порядок документооборота по операциям признания в бухгалтерском учете доходов и расходов;

• порядок взаимодействия структурных подразделений;

• порядок ведения аналитического учета доходов и расходов;

• порядок округления при расчете получения (выплате) доходов (расходов) при закрытии счета и совершении других операций банка с физическими лицами, связанных с приемом и (выдачей) наличных денежных средств;

• порядок отражения в бухгалтерском учете доходов и расходов.

Банки самостоятельно определяют вероятность получения процентного

дохода на основании профессионального суждения работников структурных подразделений, осуществляющих соответствующие активные операции. Критерии и периодичность определения вероятности получения процентного дохода устанавливается в локальном нормативном правовом акте. Данные критерии должны применяться ко всем обязательствам клиента, эмитента по уплате процентного дохода. При вынесении профессионального суждения учитываются следующие факторы (обстоятельства):

• способность клиента, эмитента исполнять свои обязательства по

уплате процентного дохода исходя из своего финансового состояния и

влияния внешних факторов;

• качество и достаточность обеспечения своевременного погашения клиентом, эмитентом задолженности по уплате процентного доход;

• иные факторы.

Если вероятность исполнения либо надлежащего исполнения клиентом, эмитентом своих обязательств по уплате процентного дохода находится в диапазоне от 70 до 100% включительно, то существует безусловная (высокая) вероятность получения дохода.

Если вероятность исполнения либо надлежащего исполнения клиентом своих обязательств по уплате процентного дохода находится в диапазоне от 50 до 70%, то банк самостоятельно оценивает вероятность получения дохода либо как безусловную (высокую), либо как проблемную (низкую).

В случае снижения вероятности исполнения либо надлежащего исполнения клиентом своих обязательств по уплате процентного дохода в диапазоне от 0 до 50% или при переклассификации вероятности получения дохода от безусловной (высокой) к проблемной (низкой) в диапазоне от 50 до 70% суммы, учтенные на балансовых счетах, отражаются на тех же балансовых счетах по учету доходов.

Отражение в бухгалтерском учете процентных доходов по кредитам юридических лиц показано в табл. 4.6.

Банк 10 декабря 2009 г. выдал кредит юридическому лицу в сумме 150 тыс.р. под 25% годовых на один год с погашением всей суммы единовременно в конце срока. Начисление процентов осуществляется в последний рабочий день месяца. Период начисления процентов - с 1-го по 30-е число, а уплата процентов - по 10-е число, следующее за отчетным. Количество дней в месяце - 30, в году - 360.

Вероятность получения процентного дохода от данного клиента в соответствии с критериями, установленными локальным нормативным правовым актом банка, оценена банком в диапазоне от 70 до 100% как безусловная (высокая). Вероятность получения процентного дохода - два раза в год.

Таблица 4 б Корреспонденция счетов бухгалтерского учета начисления процентных доходов по краткосрочным кредитам коммерческим организациям

| Содержание операции | Корреспонденция счетов | Сумма (тыс р) | |

| Дебет | Кредит | ||

| 31декабря2009г 1 Начислены процентные доходы за декабрь | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 6873 «Доходы к получению по операциям с клиентами - проценты» | 150-25% х х 21/360 = = 219 |

Продолжение табл. 4.6

| 10 января 2010 г. 2. Получены процентные доходы, начисленные за декабрь | 3012 «Текущие (расчетные) счета коммерческих организаций» | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 2,19 |

| 6873 «Доходы к получению по операциям с клиентами - проценты» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 2,19 | |

| 31 января 2010 г. 3. Начислены проценты в соответствии с локальным нормативным правовым актом за январь | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 150,0-25%* х30/360= =3,13 |

| 10 февраля 2010 г. 4. Получены процентные доходы, начисленные за январь | 3012 «Текущие (расчетные) счета коммерческих организаций» | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 3,13 |

| 28 февраля 2010 г. 5. Начислены проценты за февраль в соответствии с локальным нормативным правовым актом (вероятность получения процентного дохода является высокой в диапазоне от 70 до 100%) | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

| 10 марта 2010 г. 6. Получены процентные доходы, начисленные за февраль | 3012 «Текущие (расчетные) счета коммерческих организаций» | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 3,13 |

Продолжение табл. 4.6

| 31 марта 2010 г. 7. Начислены проценты за март 2010 г. в соответствии с локальным нормативным правовым актом (вероятность получения процентного дохода является высокой в диапазоне от 70 до 100%) | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

| 11 апреля 2010 г. 8. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за март | 2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 3,13 |

| 30 апреля 2010 г. 9. Начислены проценты в соответствии с локальным нормативным правовым актом за апрель 2010 г. | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

| 11 мая 2010 г. 10. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за апрель | 2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 3,13 |

| 31мая2010г. 11. Начислены проценты в соответствии с локальным нормативным правовым актом за май 2010 г. | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

| 11 июня 2010 г. 12. Получены процентные доходы, начисленные за март 2010 г. | 3012 «Текущие (расчетные) счета коммерческих организаций» | 2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

Продолжение табл. 4.6

| Пиюня 2010г. 13. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за май 2010 г. | 2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 3,13 |

| 30 июня 2010 г. 14. Начислены проценты в соответствии с локальным нормативным правовым актом за июнь 2010 г. | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

| 10 июля 2010 г. 15. Получены процентные доходы, начисленные за апрель 2010 г. | 3012»Текущие (расчетные) счета коммерческих организаций | 2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

| 11 июля 2010 г. 16. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за июнь 2010 г. | 2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» | 2172 «Начисленные процентные доходы по кредитам и иным активным операциям с коммерческими организациями» | 3,13 |

| 31 июля 2010 г. 17. Начислены проценты в соответствии с локальным нормативным правовым актом за июль 2010 г. (банком пересмотрена вероятность получения процентного дохода с высокой на проблемную (низкую) в диапазоне от 50 до 70%) | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 11 августа 2010 г. 18. Списана сумма начисленных процентов за июль в связи с неуплатой | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 |

Продолжение табл 4 б

| 11августа2010г. 19. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за июль 2010 г. | 99875 «Просроченные проценты по операциям с клиентами» | 3,13 | |

| 31 августа 2010 г. 20. Начислены проценты в соответствии с локальным нормативным правовым актом за август 2010 г. | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 11 сентября 2010 г. 21. Списана сумма начисленных процентов за август в связи с неуплатой | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 11 сентября 2010 г. 22. Отнесена на просрочку непогашенная сумма начисленных процентных доходов за август | 99875 «Просроченные проценты по операциям с клиентами» | 3,13 | |

| 30 сентября 2010 г. 23. Начислены процентные доходы в соответствии с локальным нормативным правовым актом за сентябрь 2010 г. | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 11 октября 2010 г. 24. Получены процентные доходы, начисленные за май, июнь | 3012 «Текущие (расчетные) счета коммерческих организаций» | 2192 «Просроченные процентные доходы по краткосрочным кредитам коммерческим организациям» | 6,26 |

| 11 октября 2010 г. 24. Получены процентные доходы, начисленные за июль | 3012 «Текущие (расчетные) счета коммерческих организаций» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

| 11 октября2010г. 26. Списана просроченная задолженность за июль, числящаяся на внебалансовых счетах | 99875 «Просроченные проценты по операциям с клиентами» | 3,13 |

Продолжение табл. 4.6

| 11 октября 2010 г. 27 Списана сумма начисленных процентов за сентябрь в связи с неуплатой | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 11 октября 2010 г. 28 Отнесена на просрочку непогашенная сумма начисленных процентных доходов за сентябрь 2010 г. | 99875 «Просроченные проценты по операциям с клиентами» | 3,13 | |

| 31 октября 2010 г. 29. Начислены процентные доходы соответствии с локальным нормативным правовым актом за октябрь 2010 г. | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 10 ноября 2010 г 30 Получен процентный доход, начисленный за август, сентябрь и октябрь 20 Юг | 3012 «Текущие (расчетные) счета коммерческих организаций» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 9,39 |

| 11 ноября 2010 г. 31. Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за август,сентябрь | 99875 «Просроченные проценты по операциям с клиентами» | 6,26 | |

| 11 ноября 2010 г. 32 Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за октябрь 2010 г | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 30 ноября 2010 г. 33. Начислены процентные доходы в соответствии с локальным нормативным правовым актом за ноябрь 2010 г. | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 10 декабря 2010 г. 34 Получен процентный доход, начисленный за ноябрь | 3012 «Текущие (расчетные) счета коммерческих организаций» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 3,13 |

Окончание табл 4 б

| 10 декабря 2010 г 35 Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за ноябрь | 99872 «Начисленные проценты по операциям с клиентами» | 3,13 | |

| 30 декабря 2010 г 36 Начислены процентные доходы в соответствии с локальным нормативным правовым актом за декабрь 2010 (9 дней) | 99872 «Начисленные проценты по операциям с клиентами» | 0,94 | |

| 10 января 2011 г 37 Получен процентный доход, начисленный за декабрь (9 дней) | 3012 «Текущие (расчетные) счета коммерческих организаций» | 8032 «Процентные доходы по краткосрочным кредитам коммерческим организациям» | 0,94 |

| 10 января 2011 г 38 Списана сумма начисленных процентов, числящихся на внебалансовых счетах, за декабрь (9 дней) | 99872 «Начисленные проценты по операциям с клиентами» | 0,94 |

4.5. Бухгалтерский учет факторинговых операций

Факторинг- финансирование под уступку денежного требования, при котором одна сторона (фактор) согласно договору факторинга обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником (плательщиком) на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом.

Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору.

Целью бухгалтерского учета операций предоставления финансирования под уступку денежного требования является соблюдение:

• требований, предъявляемых к базовым элементам финансирования под уступку денежного требования;

• порядка отражения данных операций в бухгалтерском учете;

• принципа начисления и признания процентных и иных доходов и расходов по факторингу;

• возмещение фактором кредитору (поставщику) суммы платежа по

денежным требованиям.

Исходя из цели, основными задачами учета операций предоставления факторинга является отражение в бухгалтерском учете:

• принятого обеспечения исполнения обязательств по факторингу;

• предоставления денежных средств кредитору;

• отнесения суммы кредита, не погашенного в срок, на счета пролонгированной и просроченной задолженности;

• возмещения фактором кредитору (поставщику) суммы платежа по денежным требованиям к должнику (плательщику);

• начисленных процентов в соответствии с кредитным договором и отражением на соответствующих счетах в случае неуплаты;

• формирования специального резерва.

Классификация факторинговых операций по месту проведения платежа, форме заключения договора и условиям платежа представлена в табл. 4.7.

Таблица 4.7. Критерии классификации факторинговых операций

| Критерий классификации | Вид факторинговой операции | Особенность операции |

| Место проведения | Внутренний | Субъекты факторинга являются резидентами Республики Беларусь |

| Международный | Поставщик либо плательщик является нерезидентом Республики Беларусь | |

| Импортный | Поставщик является нерезидентом Республики Беларусь | |

| Экспортный | Плательщик является нерезидентом Республики Беларусь | |

| Форма заключения договора факторинга | Открытый | Плательщик уведомлен о том, что поставщик переуступил свои денежные требования фактору |

| Закрытый | Плательщик не поставлен в известность о наличии договора факторинга между поставщиком и фактором | |

| Условия платежа | Без права регресса | Фактор не имеет права возвратить поставщику не оплаченные покупателем денежные требования и взыскать с него сумму, уплаченную за уступку этих требований (риски по операции несет фактор) |

| С правом регресса | Фактор имеет право обратить взыскание на поставщика (риски по операции несет поставщик и фактор) |

Также одним из признаков классификации является факторинг с правом регресса и без права регресса. Отличия таких видов факторинга показаны в табл. 4.8.

Таблица 4 8 Отличие факторинга с правом регресса от факторинга без права регресса

| Вид факторинга | Суть операции | Кредитный риск | Поручительство | По объему оказываемых услуг |

| Факторинг с правом регресса | Кредит под обеспечение дебиторской задолженности | Несет, главным образом, клиент-кредитор | Требуется | Конвенционный (полное факторинговое обслуживание) |

| Факторинг без права регресса | Покупка права требования (дебиторской задолженности) | Несет фактор | Не требуется | Конфиденциальный (частичный) факторинг |

Как правило, факторинг с правом регресса является внутренним, а по форме заключения договора - открытым. Следовательно, факторинг без права регресса по территории действия является внешним, а по форме заключения договора - закрытым.

Под правом регресса понимается право обратного требования фактора к поставщику возместить ему уплаченную сумму. При заключении факторингового договора с правом регресса поставщик несет риск по платежным требованиям, проданным фактору, в случаях:

• непоступления денежных средств в течение оговоренного срока (как правило, 20-40 дней);

• отказа плательщика от оплаты платежного требования;

• признания платежного требования бестоварным.

Фактор не несет ответственности за невыполнение условий договора на поставку товаров, оказание услуг, выполнение работ, заключаемого поставщиком и покупателем. Учитывая риск при проведении этих операций, фактор вправе требовать от поставщика документы, подтверждающие залоговые обязательства перед фактором, а также представления баланса и другой информации, подтверждающей финансовое состояние поставщика.

Открытый факторинг предусматривает уведомление плательщика об участии в сделке фактора. Плательщик должен перечислить платеж на счет фактора.

Договор без права регресса используется в том случае, когда возможность неплатежа со стороны покупателя маловероятна. Фактор оплачивает долговые требования поставщика (за минусом издержек) независимо от того, оплатит или нет свои долги покупатель.

По объему оказываемых услуг факторинг бывает конвенционный (полное факторинговое обслуживание) и конфиденциальный (частичный факторинг).

Полное факторинговое обслуживание (конвенционный факторинг) представляет собой универсальную систему финансового обслуживания клиентов, включающую следующие операции:

• принятие на инкассо и ведение учета дебиторской задолженности поставщика по всем плательщикам;

• кредитование в форме предварительной оплаты или оплата суммы уступленных долговых требований поставщика к определенной дате;

• оказание других услуг.

Договор на полное факторинговое обслуживание заключается при постоянных, прочных контактах между поставщиком и фактором.

Частичный факторинг (конфиденциальный) заключается в том, что поставщик уступает фактору право на проведение отдельных операций (в соответствии с договором).

До заключения договора банк изучает финансовое состояние поставщика, возможности реализации выпускаемой продукции, конкурентоспособность на рынке и другие вопросы. После этого фактор решает вопрос о целесообразности осуществления факторинговой операции, выбирает форму факторинга, устанавливает предельную сумму, предоставляемую под уступку денежного требования с учетом риска неполучения платежа. Эти условия оговариваются в договоре факторинга. В нем также предусматриваются условия платежа (с правом регресса или без права регресса), размер дисконта, права и ответственность фактора и кредитора. Договор факторинга может быть как разовый, так и генеральный.

Наиболее распространенной формой факторинга, применяемого банками Республики Беларусь, является открытый внутренний факторинг с обслуживанием отдельных операций.

Разновидностью открытого факторинга является полуоткрытый факторинг, при котором поставщик заранее не уведомляет должника о заключенном факторинговом договоре, однако при выставлении счетов должнику указывает на заключенный с фактором договор, а также номер его счета, на который должен быть осуществлен платеж.

Полуоткрытый факторинг часто используется в случае, когда фактором является банк, осуществляющий кредитование поставщика посредством контокоррентного счета, открытого в этом же банке.

Операция международного факторинга представляет собой трехстороннее правоотношение, в котором участвуют:

• кредитор, являющийся поставщиком (экспортером) товаров (работ, услуг);

• должник, которым является покупатель (импортер) товаров (заказчик работ, услуг);

• фактор, в роли которого выступает банк или специализированная факторинговая организация, приобретающая право требования.

Факторинговому обслуживанию не подлежат поставщики:

• признанные судом банкротами;

• реализующие свою продукцию на условиях консигнации, бартерных сделок;

• заключающие с покупателями долгосрочные договоры и выставляющие счета по завершении этапов работ или до выполнения работ (авансовые платежи).

Порядок отражения в бухгалтерском учете финансирования под уступку денежного требования (факторинга) независимо от вида договора (открытый или скрытый), условий платежа (с правом регресса или без права регресса), места проведения (внутренний или международный) производится на основании Инструкции по бухгалтерскому учету финансирования под уступку денежного требования (факторинга) в банках Республики Беларусь от 1 декабря 2009 г. № 418.

Для отражения в бухгалтерском учете финансирования под уступку денежного требования (факторинга) используются следующие балансовые счета и внебалансовые счета:

• для бухгалтерского учета суммы финансирования - 2110 «Факторинг коммерческим организациям», 2310 «Факторинг индивидуальным предпринимателям»;

• для бухгалтерского учета пролонгированной задолженности по финансированию - 2161 «Пролонгированная задолженность по факторингу коммерческим организациям», 2361 «Пролонгированная задолженность по факторингу индивидуальным предпринимателям»;

• для бухгалтерского учета дисконта - 2171 «Начисленные процентные доходы по факторингу коммерческим организациям», 2371 «Начисленные процентные доходы по факторингу индивидуальным предпринимателям», 8031 «Процентные доходы по факторингу коммерческим организациям», 8041 «Процентные доходы по факторингу индивидуальным предпринимателям»;

• для бухгалтерского учета просроченной задолженности по финансированию и дисконту - 2181 «Просроченная задолженность по факторингу коммерческим организациям», 2381 «Просроченная задолженность по факторингу индивидуальным предпринимателям», 2191 «Просроченные процентные доходы по факторингу коммерческим организациям», 2391 «Просроченные процентные доходы по факторингу индивидуальным предпринимателям»;

• документы, полученные для финансирования под уступку денежного требования (факторинга), - на внебалансовом счете 99811 «Документы по факторингу»;

• обязательства по финансированию под уступку денежного требования (факторингу) - на внебалансовом счете 99112 «Обязательства перед клиентами по предоставлению денежных средств». Если в дату возник-

новения обязательств по финансированию под уступку денежного требования (факторингу) они исполнены в полной сумме, то данные обязательства на внебалансовых счетах могут не отражаться. В случае исполнения части обязательств по финансированию под уступку денежного требования (факторингу) на внебалансовых счетах отражается оставшаяся часть обязательств;

• полученное обеспечение исполнения обязательств по финансированию под уступку денежного требования (факторингу) в виде денежных средств - на балансовых счетах 3152 «Средства, полученные от коммерческих организаций в качестве обеспечения исполнения обязательств», 3153 «Средства, полученные от индивидуальных предпринимателей в качестве обеспечения исполнения обязательств»;

• бухгалтерский учет полученного обеспечения исполнения обязательств по финансированию под уступку денежного требования (факторингу) в виде гарантий, поручительств, залога осуществляется на соответствующих внебалансовых счетах 99034 «Требования банка по гарантиям и поручительствам», 9955Х «Залог и прочие виды обеспечения полученные»;

• при осуществлении расчетов по погашению суммы финансирования под уступку денежного требования (факторингу) и дисконта единым платежом банк может использовать балансовый счет 3819 «Расчеты по прочим операциям». При этом банк не позднее банковского дня, следующего за днем поступления средств на указанный счет, должен отразить поступившие средства.

Применение принципа начисления и подходов к признанию в бухгалтерском учете дисконта как процентного дохода, в том числе при наличии проблемной (низкой) вероятности получения процентного дохода, а также в случае увеличения (снижения) вероятности получения процентного дохода, доходов и расходов банка, связанных с финансированием под уступку денежного требования (факторингом), списания безнадежной задолженности по доходам, осуществляется в порядке, установленном нормативными правовыми актами Национального банка Республики Беларусь, регламентирующими порядок бухгалтерского учета доходов и расходов.

Размер дисконта, подлежащий признанию в бухгалтерском учете в отчетном периоде, определяется на пропорциональной основе исходя из общей суммы дисконта, количества дней, в течение которых дисконт подлежит признанию, количества дней в отчетном периоде.

Бухгалтерский учет финансирования под уступку денежного требования (факторинга) в иностранной валюте осуществляется с учетом требований нормативных правовых актов Национального банка, регламентиру-

ющих порядок проведения операций в иностранной валюте и отражения их в бухгалтерском учете.

Корреспонденция счетов по бухгалтерскому учету предоставления и погашения финансирования под уступку денежного требования (факторинга) представлена на примере коммерческой организации в табл. 4.9,4.10.

Таблица 4.9. Корреспонденция счетов бухгалтерского учета предоставления денежных средств по финансированию под уступку денежного требования (факторингу)

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Предоставлено финансирование под уступку денежного требования (факторингу) | 2110 «Факторинг коммерческим организациям» | 3012 «Текущие (расчетные) счета коммерческих организаций» |

| 2. Получено обеспечение исполнения обязательств по финансированию под уступку денежного требования (факторингу): | ||

| 2.1. Получено обеспечение обязательств по финансированию под уступку денежного требования (факторингу) в виде залога | 955Х «Залог и прочие виды обеспечения полученные» | |

| 2.2. Получено обеспечение обязательств по финансированию под уступку денежного требования (факторингу) в виде гарантий и поручительств | 99034 «Требования банка по гарантиям и поручительствам» | |

| 2.3. Получено обеспечение обязательств по финансированию под уступку денежного требования (факторингу) в виде денежных средств | 1010 «Денежные средства в кассе» | 3152 «Средства, полученные от коммерческих организаций в качестве обеспечения исполнения обязательств» |

| 3. Пролонгирована сумма задолженности по финансированию под уступку денежного требования (факторингу) | 2161 «Пролонгированная задолженность по факторингу коммерческим организациям» | 2110 «Факторинг коммерческим организациям» |

| 4. Просроченная сумма задолженности по финансированию под уступку денежного требования (факторингу) | 2181 «Просроченная задолженность по факторингу коммерческим организациям» | 2161 «Пролонгированная задолженность по факторингу коммерческим организациям |

Таблица 4.10. Корреспонденция счетов бухгалтерского учета погашения денежных средств по финансированию под уступку денежного требования (факторингу)

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Погашена задолженность по финансированию под уступку денежного требования (факторингу) | 3012 «Текущие (расчетные) счета коммерческих организаций» 1010 «Денежные средства в кассе» 3152 «Средства, полученные от коммерческих организаций в качестве обеспечения исполнения обязательств» | 2110 «Факторинг коммерческим организациям» 2161 «Пролонгированная задолженность по факторингу коммерческим организациям» 2181 «Просроченная задолженность по факторингу коммерческим организациям» |

| 2. Возврат обеспечения исполнения обязательств по финансированию под уступку денежного требования (факторингу) | ||

| 2.1. Возврат обеспечения исполнения обязательств по финансированию под уступку денежного требования (факторингу) в виде денежных средств | 3152 «Средства, полученные от коммерческих организаций в качестве обеспечения исполнения обязательств» | 3012 «Текущие (расчетные) счета коммерческих организаций» 1010 «Денежные средства в кассе» |

| 2.2. Возврат обеспечения исполнения обязательств по финансированию под уступку денежного требования (факторингу) в виде гарантий, поручительств, залога | 955Х «Залог и прочие виды обеспечения полученные» 99034 «Требования банка по гарантиям и поручительствам» |

Начисление дисконта по финансированию под уступку денежного требования (факторингу), относящегося к отчетному периоду, на примере коммерческой организации отражается в бухгалтерском учете корреспонденцией счетов, представленной в таблице 4.11

Таблица 4.11. Корреспонденция счетов бухгалтерского учета дисконта по финансированию под уступку денежного требования (факторингу)

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Начислен дисконт по финансированию под уступку денежного требования (факторингу) | 2171 «Начисленные процентные доходы по факторингу коммерческим организациям» | 8031 «Процентные доходы по факторингу коммерческим организациям» |

Окончание табл. 4.11

| 2. Получен дисконт 2.1. В случае, если дисконт отражен на счетах по учету начисленных процентных доходов | 3012 «Текущие (расчетные) счета коммерческих организаций» 1010 «Денежные средства в кассе» | 2171 «Начисленные процентные доходы по факторингу коммерческим организациям» |

| 2.2. В случае, если дисконт не отражен на счетах по учету начисленных процентных доходов | 3012 «Текущие (расчетные) счета коммерческих организаций» 1010 «Денежные средства в кассе» | 8031 «Процентные доходы по факторингу коммерческим организациям» |

| 3. Отнесен неполученный дисконт на счета по учету просроченных процентных доходов (в случае, если дисконт отражен на счетах по учету начисленных процентных доходов) | 2191 «Просроченные процентные доходы по факторингу коммерческим организациям» | 2171 «Начисленные процентные доходы по факторингу коммерческим организациям» |

| 4. Отнесен неполученный дисконт на счета по учету просроченных процентных доходов (в случае, если дисконт не отражен на счетах по учету начисленных процентных доходов) | 2191 «Просроченные процентные доходы по факторингу коммерческим организациям» | 8031 «Процентные доходы по факторингу коммерческим организациям» |

| 5. Погашена просроченная задолженность по дисконту | 3012 «Текущие (расчетные) счета коммерческих организаций» 1010 «Денежные средства в кассе» 3152 «Средства, полученные от коммерческих организаций в качестве обеспечения исполнения обязательств» | 2191 «Просроченные процентные доходы по факторингу коммерческим организациям» |

При выдаче факторинга в иностранной валюте операции в учете отражаются по официальному курсу Национального банка Республики Беларусь, действующему на дату совершения операции, с использованием счетов 6901 «Валютная позиция» и 6911 «Рублевый эквивалент валютной позиции».

Операции формирования и использования резервов на покрытие возможных убытков по финансированию под уступку денежного требования (факторингу), списание безнадежной задолженности за счет созданного резерва и погашение ранее списанной задолженности отражаются в бухгалтерском учете в соответствии с нормативными правовыми актами Национального банка, регламентирующими бухгалтерский учет этих операций.

Классификация задолженности по финансированию под уступку денежного требования (факторингу) по группам риска приведена в табл. 4.12.

Таблица 4.12. Классификация задолженности по финансированию под уступку денежного требования (факторингу) по группам риска

| Вид задолженности | Факторинг с правом регресса | Факторинг бес права регресса | Задолженность физических лиц по факторингу без права регресса |

| I. Задолженность при отсутствии негативной информации о способности должника | |||

| вернуть долг, % | |||

| Срочная | 10-30 | ||

| Пролонгированная не более 1 раза | 10-30 | ||

| Пролонгированная более 1 раза | 10-30 | 30-50 | 30-50 |

| II. Задолженность при наличии негативной информации о способности должника вер- | |||

| нуть долг, % | |||

| Срочная | 10-30 | 30-50 | 10-30 |

| Пролонгированная не более 1 раза | 10-30 | 30-50 | 10-30 |

| Пролонгированная более 1 раза | 30-50 | 30-50 | 30-50 |

| III. Просроченная задолженность, % | |||

| До 90 дней | 30-50 | 50-100 | 30-50 |

| От 90 до 180 дней | 50-100 | 50-100 | |

| Свыше 180 дней |

Корреспонденция счетов по бухгалтерскому учету не погашенной в срок задолженности по финансированию под уступку денежного требования (факторингу) представлена в табл. 4.13.

Таблица 4.13. Корреспонденции счетов бухгалтерского учета создания и погашения резерва на покрытие возможных убытков по финансированию под уступку денежного требования (факторингу)

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Создан резерв на покрытие возможных убытков по финансированию под уступку денежного требования (факторингу) | 9420 «Отчисления в резервы на покрытие возможных убытков по кредитам и иным активным операциям с клиентами» | 2911 «Резерв на покрытие возможных убытков по факторингу коммерческим организациям» |

Окончание табл. 4.13

| 2. Погашен в текущем году созданный резерв на покрытие возможных убытков по финансированию под уступку денежного требования (факторингу) | 2911 «Резерв на покрытие возможных убытков по факторингу коммерческим организациям» | 9420 «Отчисления в резервы на покрытие возможных убытков по кредитам и иным активным операциям с клиентами» |

| 3. Погашен в следующем году за отчетным созданный резерв на покрытие возможных убытков по финансированию под уступку денежного требования (факторингу) | 3012 «Текущие (расчетные) счета коммерческих организаций» 1010 «Денежные средства в кассе» 3152 «Средства, полученные от коммерческих организаций в качестве обеспечения исполнения обязательств» | 8420 «Уменьшение резерва на покрытие возможных убытков по кредитам и иным активным операциям с клиентами» |

Бухгалтерский учет процентных доходов по факторинговым операциям в случае ненадлежащего исполнения клиентом своих обязательств по уплате процентов отражается на основании профессионального суждения работников структурных подразделений, осуществляющих активные операции, с учетом требований локального нормативного правового акта.

Дата добавления: 2015-10-30; просмотров: 227 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Бухгалтерский учет гарантий в банке-гаранте | | | Подверженным кредитному риску |