|

Читайте также: |

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Оплачены услуги за изготовление заготовок банковских пластиковых карточек | 6530 «Расчеты с поставщиками (подрядчиками» | Счет продавца или изготовителя (корреспондентский счет). |

| 2. Оприходованы заготовки банковских пластиковых карточек | 99833 «Банковские пластиковые карточки» | |

| 3. Оприходованы заготовки банковских пластиковых карточек в стоимостном выражении | 6479 «Прочие расходы будущих периодов» | 6530 «Расчеты с поставщиками (подрядчиками)» |

| 4. Выданы заготовки банковских пластиковых карточек в подотчет | 99839 «Разные ценности и документы» или 99861 «Документы и ценности, отосланные и выданные под отчет» | |

| 5. Списаны заготовки банковских пластиковых карточек | 99833 «Банковские пластиковые карточки» |

Окончание табл 3 3

| 6 Списана стоимость заготовок банковских пластиковых карточек по мере выдачи клиенту | 9396 «Типографские расходы» | 6479 «Прочие расходы будущих периодов» |

| 7 Списаны заготовки банковских пластиковых карточек, выданные под отчет | 99839 «Разные ценности и документы» или 99861 «Документы и ценности, отосланные и выданные под отчет» | |

| 8 Зачислены денежные средства на карт-счет физического лица | 10IX «Денежные средства в кассе» Счета по учету денежных средств физических лиц | 3114 «Карт-счета счета физических лиц» |

| 9 Зачислены денежные средства на карт-счет юридического лица | 301Х «Текущие (расчетные) счета» | 3014 «Текущие (расчетные) счета физических лиц» или 3114 «Карт-счета счета физических лиц» |

При эмиссии банковских пластиковых карточек банк-эмитент может заключить с банком-агентом договор на распространение банковских пластиковых карточек данного банка-эмитента, согласно которому договоры карт-счета с юридическими лицами, индивидуальными предпринимателями, физическими лицами от имени банка-эмитента будут заключаться банком-агентом.

Бухгалтерский учет в банке-эмитенте банковских пластиковых карточек, переданных банком-агентом для распространения, осуществляется на отдельных лицевых счетах внебалансового счета 99861 «Документы и ценности, отосланные и выданные под отчет». Аналитический учет банковских пластиковых карточек, переданных банком-эмитентом банкам-агентам, осуществляется в разрезе банков-агентов. Корреспонденция счетов бухгалтерского учета по передаче банковских пластиковых карточек банком-эмитентом банку-агенту для распространения представлена в табл. 3.4.

Таблица 3 4 Корреспонденция счетов бухгалтерского учета передачи банковских пластиковых карточек банком-эмитентом банку агенту для распространения

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Передача банком-эмитентом банку-агенту заготовок банковских пластиковых карточек для распространения |

Окончание табл. 3.4

| 1.1. Списаны заготовки банковских пластиковых карточек, переданные банку-агенту для распространения | 99833 «Банковские пластиковые карточки» | |

| 1.2. Оприходованы заготовки банковских пластиковых карточек, выданных под отчет для дальнейшей передачи банку-агенту для распространения | 99861 «Документы и ценности, отосланные и выданные под отчет» | |

| 2. Передача банку-агенту заготовок банковских пластиковых карточек для распространения | ||

| 2.1. Списаны персонализированные банковские пластиковые карточки, переданные банку-агенту дая распространения | 99839 «Разные ценности и документы» | |

| 2.2.0приходованыперсонализиро-ванные банковские пластиковые карточки под отчет для дальнейшей передачи банку-агенту для распространения | 99861 «Документы и ценности, отосланные и выданные под отчет» | |

| 3. Перечислены денежные средства от банка-агента банку-эмитенту, подтверждающие передачу банковских пластиковых карточек держателям (владельцам карт-счетов) | 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» (счет банка-эмитента) |

| 4. Поступили денежные средства банку-эмитенту, подтверждающие передачу банковских пластиковых карточек держателям (владельцам карт-счетов) | 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» (счет банка-агента) | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 5. Зачислены денежные средства, полученные от банка-агента на карт-счета(физические лица) | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | 3114 «Карт-счета физических лиц» |

| 6. Списаны заготовки банковских пластиковых карточек, переданные банком-эмитентом банку-агенту для распространения | 99861 «Документы и ценности, отосланные и выданные под отчет» | |

| 7. Перечислено вознаграждение банку-агенту | 9299 «Прочие банковские расходы» | Счет банка-эмитента |

Держатель банковской пластиковой карточки может осуществлять с ее использованием такие операции, как оплата товаров, услуг в ОТС, получение наличных денежных средств и т.д. Подтверждением проведения операции с использованием банковских пластиковых карточек служат карт-чеки. В карт-чеках содержится следующая информация:

• идентификационный код;

• дата совершения операции;

• сумма и наименование валюты платежа;

• код, подтверждающий авторизацию операции эмитентом (авторизация - разрешение эмитента на проведение операции с использованием карточки);

• реквизиты карточки и счета в соответствии с правилами, установленными банком или системой.

Расчеты с использованием банковских пластиковых карточек производятся в форме дебетового перевода. Для осуществления дебетового перевода ОТС передает в банк-эквайер карт-чеки на бумажном носителе или в электронном виде. Банк-эквайер формирует платежные инструкции (реестр чеков), которые направляются в банк-эмитент. На основании платежных инструкций банк-эмитент осуществляет перевод средств со счета клиента в пользу банка-эквайера.

Для отражения операций с использованием банковских пластиковых карточек в учете банка-эмитента и банка-эквайера используются балансовые счета 18-й группы «Средства в расчетах по операциям с банками» и 38-й группы «Средства в расчетах по операциям с клиентами». По данным счетам отражается задолженность банка-эмитента перед банком-эквайером и держателя карточки перед банком-эмитентом.

Комиссионное вознаграждение за открытие карт-счета отражается на балансовых счетах 8-го класса.

Схематично порядок расчетов по операциям с банковской пластиковой карточкой в случае, когда держатель карточки и ОТС обслуживаются в одном банке, представлен на рис. 3.6.

Корреспонденция счетов бухгалтерского учета расчетов банковскими пластиковыми карточками (банк-эмитент одновременно является банком-эквайером) представлена в табл. 3.5.

Таблица 3.5 Корреспонденция счетов бухгалтерского учета расчетов банковскими пластиковыми карточками (банк-эмитент одновременно является банком-эквайером)

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Отражена задолженность держателей банковских пластиковых карточек перед банком и банка перед ОТС | 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 2. Списаны денежные средства со счета держателя банковской пластиковой карточки и погашена задолженность держателя карточки перед банком | 3014 «Текущие (расчетные) счета физических лиц» или 3114 «Карт-счета физических лиц» | 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 3. Погашена задолженность банка перед ОТС | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | Счет ОТС |

Когда счета держателей банковских пластиковых карточек и ОТС открыты в разных банках, задолженность банка-эмитента перед банком-эквайером отражается на балансовых счетах обоих банков с использованием счетов группы 18 (1802,1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками»). При использовании банковских пластиковых карточек других банков-эмитентов межбанковские расчеты производятся на клиринговой основе с отражением результата клиринга по корреспондентским счетам.

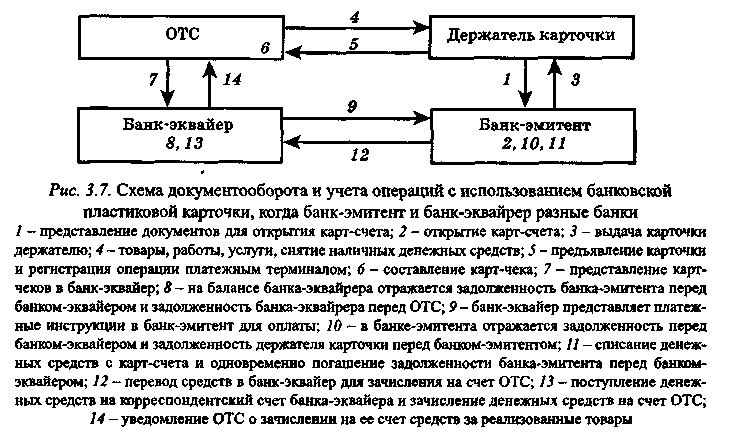

Организация торговли и сервиса передает на бумажном носителе или в электронном виде карт-чеки и составляет поручения-реестры на каждый банк-эмитент отдельно и передает их в обслуживающий банк, где карт-чеки обрабатываются. На основании карт-чеков банк-эквайер формирует платежные инструкции в виде поручений-реестров, которые вместе с карт-чеками направляются банку-эмитенту.

Схематично порядок расчетов в случае, когда банк-эмитент и банк-эквайер разные банки представлен на рис. 3.7.

Расчеты по операциям с использованием банковских пластиковых карточек (если банк-эмитент и банк-эквайер являются разными банками) отражаются в бухгалтерском учете следующим образом (табл. 3.6.).

Таблица 3.6. Корреспонденция счетов бухгалтерского учета расчетов банковскими пластиковыми карточками (банк-эмитент и банк-эквайер - разные банки)

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Отражена задолженность банка-эмитента перед банком-эквайером (в банке-эквайере) | 1802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 2. Зачислены средства на счет ОТС (в банке-эквайере) | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | Счет ОТС |

| 3. Отражена задолженность держателя карточки перед банком-эмитентом и банка-эмитента перед банком-эквайером(в банк-эмитенте) | 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

Окончание табл. 3.6

| 4. Списаны денежные средства со счетов держателей карточек и погашена задолженность держателя карточки перед банком-эмитентом (в банке-эмитенте) | 3014 «Текущие (расчетные) счета физических лиц» или 3114 «Карт-счета физических лиц» | 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 5. Перечислены денежные средства банком-эмитентом в банк-эквайер и погашена задолженность банка-эмитента перед банком-эквайером (в банке-эмитенте) | 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | «Корреспондентский счет» банка-эмитента |

| 6. Поступили денежные средства в банк-эквайер и погашена задолженность банка-эмитента перед баниэм-эквайером (в бан-ке-эквайере) | «Корреспондентский счет» банка-эквайера | 1802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

Банковская пластиковая карточка, при использовании которой операции по карт-счету юридического лица производятся держателем на основании доверенности владельца карт-счета при наличии трудового договора между держателем и владельцем карт-счета, называется корпоративной банковской пластиковой карточкой.

Банк-владелец карт-счета, на котором отражаются операции, произведенные держателем корпоративных карточек, называется банком-пользователем. Банк-пользователь и банк-эмитент могут совпадать в одном лице в случае выдачи банком-эмитентом корпоративных банковских пластиковых карточек своим работникам. Предусмотрено использование двух видов корпоративных банковских пластиковых карточек: дебетовая и кредитная.

Различие между этими видами карточек состоит в источнике, за счет которого производятся расчеты по операциям с использованием банковских пластиковых корпоративных карточек. Для расчетов дебетовой банковской пластиковой карточкой банк-пользователь заблаговременно перечисляет собственные средства на карт-счета. Если расчет осуществляется кредитной банковской пластиковой карточкой, банк-эмитент предоставляет кредит банку-пользователю. В табл. 3.7 представлен порядок отражения данных операций в бухгалтерском учете.

Таблица 3.7. Корреспонденция счетов бухгалтерского учета операций с использованием корпоративных банковских пластиковых карточек в банке-пользователе

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Получены банком-пользователем корпоративные банковские пластиковые карточки | 99839 «Разные ценности и документы» | |

| 2. Перечислены денежные средства на карт-счета, если банк-пользователь и банк-эмитент - разные банки | 1511,1512 «Карт-счета в банках-резидентах (нерезидентах)» | Карт-счета |

| 3. Предоставлена корпоративная банковская пластиковая карточка держателю-работнику банка-пользователя: | 99839 «Разные ценности и документы» | |

| 3.1. Выдана корпоративная банковская пластиковая карточка под отчет работнику банка-пользователя | 99861 «Документы и ценности, отосланные и выданные под отчет» | |

| 4. Отражена задолженность держателя корпоративной банковской пластиковой карточки перед банком-пользователем и банка-пользователя перед банком-эквайером | 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 5. Перечислены денежные средства бан-ку-эквайеру | 1812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | Корреспондентский счет |

| 6. Поступление денежных средств бан-ку-эквайеру | Корреспондентский счет | 1511,1512 «Карт-счета в банках-резидентах (нерезидентах)» |

| 7. Отнесена задолженность держателя банковской пластиковой корпоративной карточки перед банком-пользователем на счета по расчетам с подотчетными лицами | 6520 «Расчеты с подотчетными лицами» | 3802 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 8 Списана задолженность по операциям с использованием корпоративной карточки на расходы банка | 9399 «Прочие операционные расходы» | 6520 «Расчеты с подотчетными лицами» |

| 9. Возвращена корпоративная банковская пластиковая карточка ее держателем-работником банка | 99861 «Документы и ценности, отосланные и выданные под отчет» |

Окончание

| 10. Оприходована возвращенная корпоративная банковская пластиковая карточка ее держателем - работником банка | 99839 «Разные ценности и документы» | |

| 11. Изъята из обращения банковская пластиковая карточка и закрыт карт-счет | Карт-счет | 1511,1512 «Карт-счета в банках-резидентах (нерезидентах)» |

| 12. Оприходована изъятая из обращения корпоративная банковская пластиковая карточка | 99839 «Разные ценности и документы или 99861 «Документы и ценности, отосланные и выданные под отчет» |

3.4. Порядок проведения операций с расчетными документами, помещенными в картотеку

В картотеку к внебалансовому счету 99814 «Расчетные документы, не оплаченные в срок» подлежат приему:

• платежные поручения (требования-поручения) при наличии договора между банком-отправителем и клиентом, предусматривающего возможность приема к исполнению платежных поручений (требований-поручений), в случае отсутствия (недостаточности) средств для их оплаты на текущем счете плательщика;

• платежные требования, оформленные для осуществления переводов белорусских рублей (в том числе оформленные на основании исполнительных документов) и не оплаченные (оплаченные частично) с текущего счета клиента ввиду отсутствия (недостаточности) средств, за исключением платежных требований на взыскание денежных средств с продажей;

• платежные требования, оформленные на основании исполнительных документов для осуществления переводов иностранной валюты и не оплаченные (оплаченные частично) с текущего счета клиента ввиду отсутствия (недостаточности) средств, за исключением платежных требований на взыскание денежных средств с покупкой, конверсией.

При помещении в картотеку платежного требования, выставленного на основании исполнительного документа, исполнительный документ хранится в банке вместе с платежным требованием до момента исполнения,

отзыва, возврата без исполнения или изъятия по описи данного платежного требования.

В картотеку помещаются только расчетные документы, предъявленные к текущему счету плательщика - юридического лица. Картотека к текущему счету плательщика - физического лица не ведется.

Срок нахождения в картотеке расчетных документов, в которых в поле «Очередь» обозначена очередность платежа: «11», «12», «13», составляет шесть месяцев, иных документов - один месяц. В табл. 3.8 представлен перечень условных обозначений очередности платежей.

ТаблщаЗ 8 Перечень условных обозначений очередности платежей

| Наименование платежа | Обозначение очередности платежа | |

| Платежи за закупаемые у физических лиц молоко и скот | ||

| Внеочередные платежи | ||

| 2.1 | Платежи по исполнительным документам судов, предмет иска по которым относится к внеочередным платежам | |

| 2.2 | Неотложные нужды | |

| 2.3 | Заработная плата в пределах установленного минимума | |

| 2.4 | По возврату банковского кредита, выданного на выплату задолженности по заработной плате в пределах установленного минимума | |

| Платежи, осуществляемые в первую очередь | ||

| По исполнению обеспеченных залогом обязательств по банковским кредитам за счет денежных средств, полученных от реализации заложенного имущества | ||

| 3.2 | Платежи по исполнительным документам судов, предмет иска по которым относится к первой очереди | |

| Иные платежи, осуществляемые в первую очередь | ||

| Платежи, осуществляемые во вторую очередь | ||

| Платежи по исполнительным документам судов, предмет иска по которым относится ко второй и третьей очереди | ||

| 4.2 | Иные платежи, осуществляемые во вторую очередь | |

| Платежи, осуществляемые в третью очередь | ||

| Платежи за счет целевых кредитных средств |

Принятые в картотеку расчетные документы приходуются по внебалансовому счету 99814 «Расчетные документы, не оплаченные в срок», учет которых ведется по плательщикам в разрезе открытых им счетов.

На всех экземплярах расчетного документа, помещенного в картотеку, проставляется отметка банка. Хранение расчетных документов в картотеке может вестись в электронном виде.

Банк-отправитель по отдельным расчетным документам, помещенным в картотеку, составляет извещения. Извещения не позднее банковского дня, следующего за днем помещения расчетных документов в картотеку, направляются:

• по платежным поручениям на перечисление денежных средств в бюджет, государственные целевые бюджетные и внебюджетные фонды -в банк-получатель для выдачи бенефициарам;

• по платежным требованиям (за исключением платежных требований на перечисление денежных средств в бюджет, государственные целевые бюджетные и внебюджетные фонды) - в банк-получатель для выдачи бенефициарам (взыскателям);

• по платежным требованиям на перечисление денежных средств в бюджет, государственные целевые бюджетные и внебюджетные фонды -в соответствии с законодательством Республики Беларусь, регулирующим порядок исполнения республиканского и местных бюджетов.

В извещении указываются: дата, номер, сумма (в соответствующих случаях - сумма акцепта) расчетного документа, помещенного в картотеку, наименование и номер счета плательщика, наименование и номер счета получателя, дата помещения расчетного документа в картотеку, дата извещения, а также иная необходимая информация. Извещение заверяется подписью ответственного исполнителя и штампом банка-отправителя.

Извещения могут быть переданы в банк-получатель в электронном виде. Данные извещения заверяются электронной цифровой подписью или тестирующим ключом банка-отправителя.

По расчетным документам, оплаченным частично до помещения в картотеку, извещения не составляются.

Извещения могут не составляться в случае, если в картотеку помещаются платежные требования банка, обслуживающего счет плательщика.

Платежные поручения, платежные требования (при акцептной и безакцептной форме расчетов), требования-поручения, находящиеся в картотеке, могут быть отозваны в полной сумме или частично по письменному заявлению плательщика, по заявлению взыскателя либо по решению суда.

Под полным отзывом понимается отзыв расчетного документа в полной сумме. При частичном отзыве происходит уменьшение суммы, подлежащей уплате.

Для отзыва расчетных документов, находящихся в картотеке, в банк-отправитель представляется заявление в произвольной форме, заверенное

оттиском печати и подписями клиента согласно заявленным в банк образцам подписей и оттиска печати. На заявлении ответственный исполнитель проставляет дату его предъявления, свою подпись, штамп банка.

Изъятие банком без исполнения расчетных документов, находящихся в картотеке, осуществляется:

• при полном отзыве расчетного документа;

• по истечении срока нахождения расчетного документа в картотеке;

• при закрытии текущего счета клиента в банке;

• при наличии в банке-отправителе определения хозяйственного суда о возбуждении в отношении плательщика производства по делу об экономической несостоятельности (банкротстве) или информации о том, что плательщик находится в стадии ликвидации;

• по решению уполномоченных органов об изъятии расчетных документов;

• в иных случаях, установленных законодательством Республики Беларусь.

На оборотной стороне всех экземпляров изымаемых расчетных документов указываются дата и причина их изъятия. В исполнительных документах, приложенных к платежным требованиям, банком-отправителем делается отметка об общей сумме частичной оплаты. Записи на расчетных документах заверяются подписями ответственного исполнителя и штампом банка, отметки на исполнительных документах - подписями ответственного исполнителя, штампом банка и лица, уполномоченного осуществлять дополнительный контроль.

Суммы изымаемых расчетных документов отражаются по расходу внебалансового счета 99814 «Расчетные документы, не оплаченные в срок».

Рассмотрим организацию исполнения платежей с текущих (расчетных) счетов в белорусских рублях в очередности, установленной законодательством.

Платежи в счет неотложных нужд производятся юридическим лицом или индивидуальным предпринимателем за счет денежных средств, забронированных банком на текущем (расчетном) счете. Бронирование денежных средств осуществляется на основании заявления клиента, начиная с указанной в заявлении даты, но не ранее первого банковского дня месяца, в котором будут осуществляться расчеты для неотложных нужд. Забронированные денежные средства предоставляются клиенту в течение месяца, в котором согласно его заявлению будут осуществляться расчеты на неотложные нужды. В заявлении должны быть указаны: дата, с которой начинается бронирование средств, размер неотложных нужд в процентах, сумма банковских кредитов, зачисленных на текущий счет в предыдущем месяце, периодичность использования денежных средств для неотложных нужд. Заявление заверяется оттиском печати и подписями должностных лиц клиента. Ответственный исполнитель банка, исходя из поступлений

на текущий счет за предыдущий месяц и размера неотложных нужд, определяет сумму денежных средств для неотложных нужд в текущем месяце. Не включаются в расчет суммы, ошибочно зачисленные, и суммы банковских кредитов.

Для получения денежных средств на оплату труда в пределах установленного минимума субъект предпринимательской деятельности представляет в обслуживающий его банк справку об установленных коллективным договором сроках выплаты заработной платы, указав при этом дату расчета по заработной плате за месяц. Справка заверяется оттиском печати и подписями должностных лиц клиента. Банки выдают клиенту или перечисляют с текущих счетов денежные средства на заработную плату в расчете за месяц при одновременном предоставлении им в банки платежных инструкций на перечисление:

• подоходного налога;

• обязательных страховых взносов;

• страховых взносов по обязательному страхованию от несчастных случаев;

• денежных средств, удержанных из заработной платы.

Платежные поручения по данным платежам представляются в банк

при каждой выдаче или перечислении с их текущих счетов денежных средств на заработную плату.

Платежи по возврату банковского кредита, выданного на заработную плату в пределах установленного минимума, субъект предпринимательской деятельности может производить во внеочередном порядке, в пределах 1,5 размера утвержденного бюджета прожиточного минимума на одного работающего, сумм обязательных страховых взносов в Фонд, страховых взносов страховщику и подоходного налога, исчисляемых из размера данной заработной платы в пределах установленного минимума. Погашение банковского кредита, выданного на выплату заработной платы, может производиться со всех текущих счетов во внеочередном порядке, однако сумма данных платежей со всех счетов в совокупности не должна превышать установленного размера.

При отсутствии или недостаточности средств на текущем счете расчетные документы на погашение банковского кредита в неоплаченной сумме приходуются в картотеку к внебалансовому счету 99814 «Расчетные документы, не оплаченные в срок» и размещаются в ней впереди первоочередных платежей.

Платежные требования с акцептом на погашение банковского кредита, выданного на выплату задолженности по заработной плате в пределах установленного минимума, исполняются исходя из остатка денежных средств на текущем счете.

Платежи по исполнению обеспеченных залогом обязательств по банковским кредитам за счет денежных средств, полученных от реализации

заложенного имущества, исполняются банками до осуществления платежей, которые в соответствии с законодательными актами Республики Беларусь относятся к платежам второй и третьей очереди, после внеочередных платежей.

Платежи за счет целевых кредитных средств, полученных на цели в соответствии с кредитным договором, банк, в котором открыт текущий счет клиента:

• бронирует целевые кредитные средства на текущем счете субъекта предпринимательской деятельности;

• ведет учет расходуемых с текущего счета субъекта предпринимательской деятельности целевых кредитных средств.

Бронирование целевых кредитных средств осуществляется на основании заявления субъекта предпринимательской деятельности, представленного в банк кредитополучателя. В заявлении указываются:

• наименование и код банка-кредитодателя;

• номер счета по учету кредитов в банке-кредитодателе;

• номер и дата кредитного договора;

• сумма целевых кредитных средств, подлежащих бронированию;

• другая необходимая информация.

Заявление заверяется оттиском печати и подписями должностных лиц субъекта предпринимательской деятельности согласно заявленным в банк образцам подписей и оттиска печати.

Дата добавления: 2015-10-30; просмотров: 180 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Бухгалтерский учет расчетов чеками | | | Экономическая сущность, цель, задачи бухгалтерского учета международных расчетов. Формы международных расчетов |