Читайте также:

|

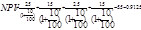

Основная идея метода чистой современной стоимости (NPV) – найти соотношение между инвестиционными затратами и будущими прибылями выраженное в скорректированной во времени денежной величине. Корректирование производится путем дисконтирования отдельно за каждый год всех притоков и оттоков денежных средств при фиксированной ставке процента р.

Период дисконтирования принимается равным периоду жизнедеятельности проекта. При расчете NPV на первом шаге рассчитывается суммарная современная стоимость всех перспективных потоков денежных средств, т.е. определяется величина:

где CFi – поток денежных средств за год проекта i.

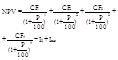

На втором шаге рассчитывается соответственно NPV, которое для наиболее простого случая внутреннего финансирования равно:

где I0 – собственные средства, используемые в качестве инвестиций в проекте.

При NPV>0 – денежные поступления превышают затраты на проект, что позволяет сделать вывод о приемлемости проекту по данному показателю. Если оцениваются несколько альтернативных проектов, то к принятию рекомендуется тот, у которого NPV больше.

При NPV=0 – проект работает только на самоокупаемость, т.е. все поступления используются только на покрытие расходов, его нельзя назвать ни прибыльным ни убыточным.

При NPV<0 – проект убыточный, расходы по нему превышают будущие доходы.

Уровень эффективности проекта оценивается с помощью показателя внутренней нормы прибыльности проекта IRR. IRR – это такая норма прибыльности, при которой разность между величиной инвестиционных затрат и приведенной современной стоимостью потоков денежных средств равна 0. Смысл расчета IRR заключается в поиске такой ставки р, для которой IRR=0. нахождение IRR – пошаговый процесс.

Анализ проекта по показателю IRR сводится к его сравнению с теми процентными ставками, под которые можно получить кредиты у банков. Если IRR=p – проект не будет ни прибыльным, ни убыточным, т.к. его NPV=0. если IRR>p – проект будет прибыльным, причем чем выше величина превышения, тем больше степень прибыльности. Если IRR<p – такой кредит использовать не рекомендуется, т.к. заранее известно, что проект будет убыточным.

Обычно показатели IRR и NPV используются совместно и приводят к одинаковым результатам, но возможны случаи для разных по условиям проектов, когда NPV и IRR дают противоречивые результаты, тогда предпочтительнее ориентироваться по показателю NPV, т.к. его экономическая суть – чистый денежный результат инвестирования.

17.Расчитать значение показателя внутренней нормы прибыльности IRR проекта приобретения судна стоимостью 5,5 млн. долл., если известны следующие перспективные потоки денежных средств по годам (млн. долл.):

1 год – 2,5; 2 год – 1,5; 3 год – 2,5; 4 год – 1,5. Построить график.

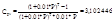

Шаг 1: Зададим ставку р = 10% и для этого значения найдем показатель NPV.

Как видим NPV имеет положительное значение.

Шаг 2: Т.к. NPV > 0, увеличим значение ставки процента р, задав приращение Dр=5%.

Шаг 3: Выполним расчет показателя NPV для полученной ставки процента р=15%.

Как видим NPV имеет положительное значение.

Шаг 4: Т.к. NPV > 0, увеличим значение ставки процента р, задав приращение Dр=5%.

Шаг 5: Выполним расчет показателя NPV для полученной ставки процента р=20%.

Короче NPV=0 при ставке процента примерно 16%.

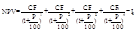

18. Обосновать принятие инвестиционного решения по показателям NPV для двух судов, каждое стоимостью I0 9,5 млн.$, если известны следующие перспективные потоки денежных средств по годам (млн.$):

| 1 год | 2 год | 3 год | 4 год | |

| Судно А | 1,5 | 1,5 | 2,5 | 2,5 |

| Судно Б | 2,5 | 2,5 | 2,5 |

И ожидаемая стоимость будущей продажи через 4 года эксплуатации в размере Ioж=6,5 млн.$ для судна (А) и Ioж=5,5 млн.$ для судна (Б). Инвестирование за счет собственных средств, норма прироста капитала судовладельца р=14%.

Судно «А»

Судно «Б»

Выбираем то судно, для которого значение NPV имеет большее значение.

19.Обосновать вариант продажи судна одному из покупателей для следующих условий:

-покупатель «А» - 4,5 млн. долл. с единовременной выплатой;

-покупатель «Б» - 5,2 млн. долл. с оплатой в течение 4-х лет, равномерно, по окончанию каждого года. (Ставку процента принять равной 11%).

Для покупателя «А»

Для покупателя «Б»

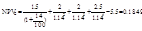

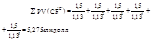

Если 5,2 млн. долл. разделить на 4 года то, каждый год будет выплачиваться сумма 1,3 млн. долл. 1,11 = 11%*0,01+1

Или

Короче, продавать будем то судно, для которого показатель  больше. Все!

больше. Все!

20.Обосновать принятие инвестиционного решения по показателям NPV для двух судов, каждое стоимостью 5,5 млн.$, если известны следующие перспективные потоки денежных средств по годам (млн.$):

| 1 год | 2 год | 3 год | 4 год | |

| Судно А | 2,5 | 1,5 | 1,5 | 2,5 |

| Судно Б | 1,5 | 2,0 | 2,0 | 2,5 |

Инвестирование за счет собственных средств, норма прироста капитала судовладельца р=14%.

Судно «А»

Судно «Б»

Исходя из того, что

Исходя из того, что  судовладельцу предпочтительнее приобрести судно «А».

судовладельцу предпочтительнее приобрести судно «А».

21.Обосновать вариант продажи судна одному из покупателей для следующих условий:

-покупатель «А» - 6,5 млн. долл. с единовременной выплатой;

-покупатель «Б» - 7,2 млн. долл. с оплатой в течение 5 лет, равномерно, по окончанию каждого года. (Ставку процента принять равной 13%).

Для покупателя «А»

Для покупателя «Б»

Для покупателя «Б»

Если 6,5 млн. долл. разделить на 5 года то, каждый год будет выплачиваться сумма 1,5 млн. долл. 1,13 = 13%*0,01+1

Или  ,

,

Короче, продавать будем то судно, для которого показатель больше. Все!

Дата добавления: 2015-09-05; просмотров: 88 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Метод дисконтирования денежных средств. Современное и будущее представление стоимости проекта. | | | Введение |