Читайте также:

|

Источники образования хозяйственных средств являются пассивом предприятия и по составу и функциональной роли подразделяются на источники собственных средств и источники привлеченных средств.

Источники собственных средств предприятия:

- уставный капитал - представляет собой совокупность денежных вкладов учредителей в имущество предприятия при его создании. Он предназначен для обеспечения деятельности создаваемой организации в размерах, определенных учредительным документом (уставом организации);

- добавочный капитал - образуется за счет переоценки основных средств по решению правительства в сторону их увеличения или за счет безвозмездного поступления прочих активов;

- резервный капитал - создается за счет прибыли предприятия и предназначен для покрытия непредвиденных потерь и убытков;

- специальные фонды - предназначены для создания источников, обеспечивающих расширение производственных площадей, обновление основных средств (фонд накопления) или создающих базу для материального поощрения сотрудников, их отдыха (фонд социальной сферы и фонд потребления);

- прибыль - сумма превышения доходов над расходами предприятия, полученная с начала года до отчетного периода от реализации продукции, работ, ТМЦ, основные средства и т.п.

Источники привлеченных средств делятся на заемные и обязательства по расчетам.

Заемные средства - это кредиты банков, заемные средства полученные в долг от юридических и физических лиц на различные цели;

Обязательства по расчетам - это суммы задолженностей поставщикам, по авансам полученным, по оплате труда, по социальному страхованию и обеспечению, по расчетам с бюджетом (налоги) и др.

Бухгалтерская отчетность строительных организаций

Бухгалтерская отчетность организации состоит из взаимосвязанных форм, образующих систему информации о её состоянии (Приложение 2). Отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах её деятельности.

В состав бухгалтерской отчетности включаются: Бухгалтерский баланс - форма № 1; Отчет о прибылях и убытках - форма №2; Отчет об изменениях капитала - форма №3; Отчет о движении денежных средств - форма №4; Приложение к бухгалтерскому балансу - форма №5; Отчет о целевом использовании полученных средств - форма № 6. В зависимости от периода, который охватывает отчетность, различают периодическую и годовую отчетности. Если бухгалтерскую отчетность составляют на внутригодовую дату, то её называют периодической. Периодические отчеты составляются регулярно через определенный промежуток времени. Различают квартальную и полугодовую отчетности.

Бухгалтерская отчетность представляется: учредителям организации, государственной налоговой инспекции по месту нахождения организации, органам государственной статистики.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Анализ финансовой отчетности раскрывает причины достигнутых успехов, а также недостатков работы предприятия, помогает наметить пути совершенствования его деятельности. Внешние пользователи бухгалтерской информации получают возможность по данным отчетности:

принять решение целесообразности и условиях ведения дел с тем или иным партнером по бизнесу;

избежать выдачи кредитов ненадежным клиентам; оценить финансовое положение партнеров и др. Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций.

На каждый вид хозяйственных средств и их источников открывается отдельный счет, в котором записывается первоначальный остаток, все дальнейшие изменения, вызванные хозяйственной деятельностью, и конечный остаток.

Любой счет делится на 2 части, т.е. это таблица двухсторонней формы. Левая сторона называется дебет (Дт), а правая - кредит (Кт).

Каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого.

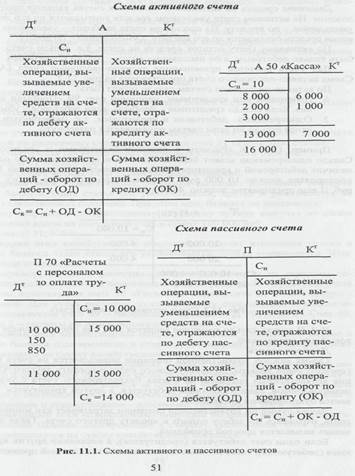

Исходя из основного бухгалтерского уравнения все счета делятся на активные (А) и пассивные (П). Схемы активного и пассивного счетов представлены на рис. 11.1.

Движение средств на активных и пассивных счетах является противоположным. На активном счете увеличение средств учитывается по его дебету, а уменьшение - по кредиту. На пассивном счете наоборот - увеличение источников средств отражается по его кредиту, а уменьшение - по дебету.

По активному счету остаток средств на счете, т.е. сальдо счета, может быть только дебетовым, а по пассивному счету - только кредитовым.

Для учета расчетов применяются активно-пассивные счета (А - П). Схема активно-пассивного счета представлена на рис. 11.2.

По активно-пассивным счетам сальдо может быть:

1. Дебетовым или кредитовым, например счет 99 «Прибыли и убытки». Если сальдо кредитовое - прибыль, если дебетовое - убыток.

2. Одновременно дебетовым и кредитовым, т.е. развернутым. В балансе сальдо по этим счетам показывается развернуто.

Пример. Счет 76 «Расчеты с разными дебиторами и кредиторами». Сальдо одновременно может быть дебетовым и кредитовым, что означает наличие дебиторской и кредиторской задолженности. Например, на 1 марта предприятие должно 10 000 руб. Отгрузили продукцию на сумму 20 000 руб. И еще предприятие должно 4 000 руб.

| Дт | АП | (76) | Кт | |

| сн= | 10 000 | |||

| Ск= 10 000 + 4 000 - 20 000 = 6 000 |

Рис. 11.2. Схема активно-пассивного счета

В А-П счетах сальдо конечное пишется там, где оборот больше - дебетовый или кредитовый.

Двойная запись

Сумма каждой хозяйственной операции записывается на счета бухгалтерского учета дважды, по дебету одного счета и кредиту другого. Отражение хозяйственных операций на счетах бухгалтерского учета с указанием номеров счетов, один из которых дебетуется, а другой кредитуется - называется бухгалтерской проводкой.

Любая сумма по хозяйственной операции затрагивает как минимум два счета, отражаясь по дебету одного и кредиту другого счета. Такая двойная запись называется простой проводкой.

Если один счет дебетуется (кредитуется), а несколько других кредитуются (дебетуются), такая двойная запись называется сложной проводкой.

Для того чтобы составить бухгалтерскую проводку, необходимо выяснить четыре вопроса:

1. Экономический смысл хозяйственной операции.

2. Какие корреспондируются счета, т.е. какие счета будет включать бухгалтерская проводка. Взаимосвязь между двумя и более счетами отражающая совершенную хозяйственную операцию называется корреспонденцией счетов.

3. Какие это счета: А, П, или А-П.

4. Какая будет бухгалтерская проводка. Задача 11.1.

В кассу с расчетного счета поступили деньги в сумме 5 000 руб. Написать бухгалтерскую проводку.

Решение.

Для учета кассовых операций используется счет 50 «Касса». Для учета операций по расчетному счету используется счет 51 «Расчетные счета».

Бухгалтерская проводка будет выглядеть следующим образом:

Д 50; К 51 =5 000 руб.

Существует четыре типа хозяйственных операций:

Первый тип хозяйственных операций вызывает изменения только в активе баланса. Одна статья его увеличивается, другая - уменьшается на сумму хозяйственной операции. При этом итог баланса не изменяется.

Например, согласно расходному кассовому ордеру выручка из кассы предприятия сдана на расчетный счет в сумме 100 000 руб. Проводка: Д 51; К 50.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. Одна статья его увеличивается, другая уменьшается. Итог баланса не изменяется.

Например, согласно расчетно-платежной ведомости из зарплаты сотрудников удержан взнос в пенсионный фонд в размере 5000 руб. Для учета зарплаты используется счет 70 «Расчеты с персоналом по оплате труда» -пассивный. Для учета расчетов по социальному страхованию и обеспечению используется счет 69 - пассивный. Проводка: Д 70; К 69/2. Счет 69, субсчет 2 - расчеты по пенсионному обеспечению.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения. Итог баланса также увеличивается на сумму хозяйственной операции.

Например, на основании принятых к оплате платежных требований и поручений и приходного ордера на склад оприходованы материалы на сумму 4 000 руб. Учет материалов ведется на счете 10 «Материалы» - активный. Для расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками» - пассивный. Проводка: Д 10; К 60.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения. Итог баланса также уменьшается на сумму хозяйственной операции.

Например, по расчетно-платежной ведомости выданf зарплата сотрудникам предприятия из кассы в сумме 40 000 руб.

Проводка: Д 70; К 50,

Задача 11.1.

С расчетного счета оплачена задолженность поставщику в сумме 10 000 рублей. Написать проводку.

Решение.

Для учета операций по расчетному счету используется счет 51 - активный. Для расчетов с поставщиками и подрядчиками используется счет 60 -пассивный. Так как сумма на расчетном счету уменьшилась, хозяйственная операция будет отражена по кредиту счета 51. Проводка: Д 60; К 51.

Задача 11.2.

Из кассы выдана зарплата работникам предприятия в размере 60 000 руб. Для учета зарплаты используется счет 70 «Расчеты с персоналом по оплате труда» - пассивный. Составить бухгалтерскую проводку.

Решение.

Из кассы выдана зарплата, значит сумма в кассе уменьшилась, счет 50 - активный, поэтому данная операция отразится по К счета 50. Счет 70 пассивный, поэтому уменьшение суммы на этом счете отражается по дебету. Проводка: Д70; К 50.

План счетов бухгалтерского учета

Новый план счетов бухгалтерского учета введен в действие с 1 января 2001 года и представляет собой схему регистрации и группировки фактов хозяйственной деятельности по бухгалтерскому учету,

План счетов содержит наименование счетов, код или номер счета, номер и наименование субсчета,

Субсчет - это счет второго порядка, который открывают в развитие основного счета или счета первого порядка. К плану счетов Минфином РФ разработана инструкция по его применению, Счета сгруппированы в 8 разделов.

План счетов включает за балансовые счета, на которых учет осуществляется но простой схеме, т.е. нет двойной записи. За балансовые счета всегда активные. Например, организация приняла товары на комиссию: Для учета используем за балансовый счет 004 «Товары, принятые на комиссию». Сумма на счете увеличилась, проводка: Д 004.

Тема 12. Анализ финансово-хозяйственной деятельности строительных организаций

Финансовое состояние предприятия - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнение обязательств перед государством и перед другими пред приятиями.

Финансовый анализ - это один из основных элементов финансового менеджмента в строительных организациях. Основная цель финансового

анализа - получение ряда параметров, характеризующих финансовое состояние строительной организации, её прибылей и убытков, изменение в структуре активов и пассивов, в расчетах с кредиторами и дебиторами.

Пользователи информации финансового анализа: руководство и персонал строительной организации, в первую очередь работники финансовых служб; собственники средств организации, в т.ч. акционеры; банки и другие финансово-кредитные учреждения; поставщики; налоговые органы; аудиторские фирмы и др.

Основным источником информации для проведения финансового анализа является бухгалтерский баланс (ф. №1), отчет о прибылях и убытках (ф. №2), а также отчет о движении денежных средств (ф. №4).

Дата добавления: 2015-10-21; просмотров: 133 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Предмет и метод бухгалтерского учета | | | Анализ платежеспособности |