Читайте также:

|

Бюджетная политика - целенаправленная деятельность государства по управлению бюджетной системой.

Бюджетная политика — это совокупность принимаемых решений, осуществляемых органами законо-дательной (представительной) и исполнительной власти мер, связанных с определением основных направлении развития бюджетных отношений и выработкой конкретных путей их использования в интересах граждан, общества и государства.

Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти в указанных направлениях. В качестве критериев эффективности бюджетной политики можно предложить следующие:

· уровень собираемости бюджетных доходов в целом, налогов в частности;

· уровень выполнения бюджетных обязательств;

· величину бюджетного дефицита и скорость роста государственного долга;

· объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

· уровень монетизации бюджетного дефицита;

· величину валютных резервов, используемых для финансирования бюджетного дефицита;

· динамику валового внутреннего продукта;

· уровень безработицы

Дефицит бюджета – это превышение расходов бюджета над его доходами. В случае превышения доходов над расходами возникает бюджетный профицит.

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

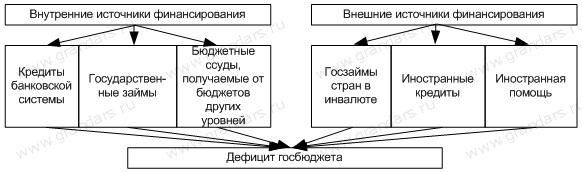

Все источники финансирования дефицита госбюджета можно представить следующим образом

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

1. Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

2. Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

3. Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

4. Модернизация бюджетного регулирования в сфере межбюджетных отношений.

5. Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач.

6. Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

7. Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

8. реорганизация налоговой системы в сторону повышения ее эффективности;

9. реструктуризация государственного внешнего долга;

10.усиление контроля за расходованием бюджетных средств;

11.сокращение расходов бюджета на дотации убыточным отраслям;

12.упорядочение действующей системы социальных льгот.

Причинами возникновения бюджетного дефицита могут выступать:

1. Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

2. Сокращение доходов государственного бюджета в период экономического кризиса.

3. Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

4. Неэффективность финансовой системы государства.

5. Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

6. Коррупция в государственном секторе.

7. Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Классификация бюджетного дефицита[править | править исходный текст]

Бюджетный дефицит можно классифицировать по ряду критериев.

По характеру возникновения, бюджетный дефицит может быть случайным либо действительным. Случайный (кассовый) бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

По продолжительности, бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит, при неумелом управлении также может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым то есть предусмотренным законодательным актом о бюджете или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учетом расходов по обслуживанию государственного долга, бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга.

В мировой практике также различают следующие виды дефицита госбюджета:

· циклический дефицит — спад деловой активности и сокращение налоговых поступлений.

· структурный дефицит — положительное либо отрицательное сальдо бюджета при наличии естественного уровня безработицы, при наличии естественного уровняВВП, при ставках налога и трансфертных платежей, определенных законодательством. Такой дефицит является результатом дискреционной фискальной политики.

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.

1. Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительныхденег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки по государственным ценным бумагам могут даже стать отрицательными.

2. Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет.

3. Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определённую долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищённых расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

В США, например, существует разделение расходных статей бюджета на прямые (обязательные) и дискреционные. Прямые расходы гарантированы действующим законодательством (социальные пособия, программы медицинского обслуживания и т. д.) и не могут быть урезаны. Дискреционные расходы ежегодно рассматриваются и утверждаются конгрессом США в рамках бюджета на будущий год. Одновременно устанавливается лимит таких расходов. Если фактические расходы бюджета начинают превышать эти лимиты, то запускается механизм секвестирования, уменьшающий бюджетный дефицит (Закон Грэмма-Рудмана-Холлингса).

НАЛОГИ

Дата добавления: 2015-10-30; просмотров: 124 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА В РОССИЙСКОЙ ФЕДЕРАЦИИ. ХАРАКТЕРИСТИКА СТАДИЙ БЮДЖЕТНОГО ПРОЦЕССА. КАЗНАЧЕЙСКАЯ СИСТЕМА ИСПОЛНЕНИЯ БЮДЖЕТА И ЕЕ ПРЕИМУЩЕСТВА. | | | ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ФУНКЦИИ НАЛОГОВ. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ. |