Читайте также:

|

9.1. Показатели деятельности СТОА

Контроль за достижением целей, поставленных в процессе планирования деятельности СТОА, предусматривает сравнение фактически достигнутых и планируемых показателей его финансово-экономической деятельности. Кроме того, для анализа эффективности деятельности необходимо разработать систему показателей, среди которых выделяются показатели, характеризующие имеющиеся у предприятия ресурсы, и показатели, характеризующие уровень их использования.

Показатели деятельности предприятий — это комплекс взаимосвязанных экономических и информационных параметров, которые отражают цели и задачи деятельности предприятия, а также различные ее стороны.

. Все показатели, используемые для планирования и оценки результативности деятельности СТОА, можно классифицировать следующим образом.

Количественные показатели — характеризуют общий объем и масштабы деятельности предприятия и подразделяются на группы:

информационные параметры, дающие представление об экономическом потенциале предприятия (численность персонала, общая и производственная площадь, число единиц оборудования и т.п.);

показатели, характеризующие хозяйственную деятельность предприятия (выручка от реализации услуг, работ, продукции, объем реализованных услуг, фонд заработной платы, затраты материальных ресурсов и т.п.).

Качественные показатели характеризуют результативность деятельности предприятия. Среди них выделяют следующие группы:

414 Глава 9. Оценка деятельности СТОА

414 Глава 9. Оценка деятельности СТОА

о показатели эффективности хозяйственной деятельности предприятия (производительностьтруда, прибыль, рентабельность услуг, материалоемкость услуг, фондоотдача и т.п.);

о показатели оценки финансового положения предприятия (коэффициенты абсолютной и текущей ликвидности, коэффициент покрытия, коэффициент обшей платежеспособности и др.);

о показатели конкурентоспособности предприятия (количество видов оказываемых услуг, удельный вес заказов, выполненных в установленные сроки, срочно, показатели качества услуг, доля на рынке, формы обслуживания и т.п.).

Абсолютные показатели устанавливаются в натуральных или денежных измерителях.

Относительные показатели отражают соотношение каких-то двух абсолютных показателей и чаще всего определяются в процентах или коэффициентах. Так, показатель «выручка от реализации услуг» является абсолютным и исчисляется в денежном измерении, а показатель «рентабельность» является относительным показателем.

Для систематизации показателей, определения их роли и места, степени влияния на результаты деятельности их целесообразно разделить на пять групп:

I группа — показатели оценки маркетинговой деятельности

предприятия, позволяющие определить возможности предпри

ятия на рынке, выявить его сильные и слабые стороны, определить

основные направления развития его деятельности (табл. 9.1);

II группа — показатели, характеризующие человеческие-

ресурсы предприятия (табл. 9.2), предназначенные для оцен

ки кадрового потенциала предприятия, качественной и ко

личественной характеристики имеющихся человеческих

ресурсов (численность по категориям персонала, по уровню

образования, стажу работы, квалификационному уровню,

возрасту и т.п.);

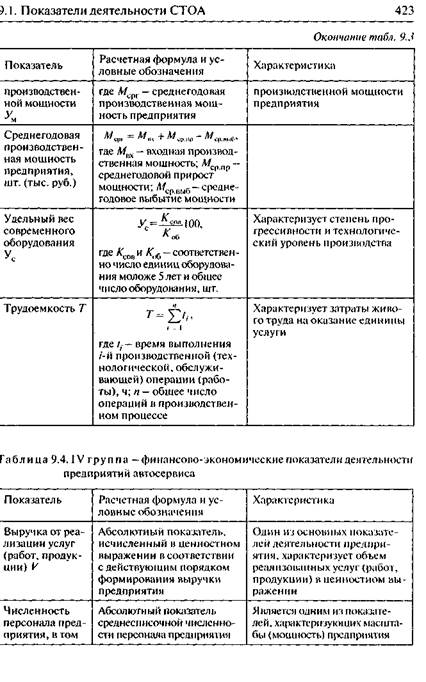

III г р у п п а - показатели, характеризующие уровень орга-

низации производства и использования производственных ре

сурсов предприятия (табл. 9.3), показывающие, насколько эф

фективно и рационально организован производственный про

цесс, как используются основные производственные фонды и

оборотные средства предприятия; |

9.1. Показатели деятельности СТОА 415

IV группа — финансово-экономические показатели дея

тельности предприятия (табл. 9.4), представленные показате

лями выручки от реализации услуг (работ, продукции), издер

жек, прибыли, рентабельности услуг (работ, продукции) и дея

тельности предприятия в целом;

V гру п п а — показатели качества обслуживания потребите

лей (табл. 9.5), отражающие эффективность организации обслу

живания клиентов. Данная группа является специфической, ха

рактерной только для предприятий сферы сервиса, здесь наибо

лее ярко проявляется влияние человеческого фактора.

Таблица 9.1.1 группа - показатели оценки маркетинговой деятельности предприятий автосервиса

| Показатель | Расчетная формула и условные обозначения | Характеристика |

| Емкость рынка Е | Абсолютный показатель, который определяется объемом реализуемых на нем конкретных товаров или услуг (обычно в течение года) | Один из основных объектов исследований в маркетинге, демонстрирующий потенциально возможный объем сбыта производимых и оказываемых услуг |

| Доля рынка, занимаемая анализируемым предприятием Др | Л„= VIE | Отражает размер рыночной ниши, занимаемой предприятием |

| Объем услуг на 1 жителя | где Чж - численность населения региона | Характеризует уровень потребления услуг населением, один из показателей качества жизни населения |

| Число обслуживаемых сегментов рынка | Абсолютный показатель, определяемый на основе проведения маркетинговых исследований | Является основой для планирования деятельности предприятия, для развития и укрепления позиций предприятия на рынке |

| Коэффициент соотношения цен на услуги по сравнению с конкурентами Ац | Ки = ^ср.а/^ср.к- где Z/cp а, Цсрх - средние цены на услугу соответственно анализируемого предприятия и конкурента, руб. | Относительный показатель, позволяющий оценить собственную ценовую политику и скорректировать ее при необходимости |

| Показатель | Расчетная формула и условные обозначения | Характеристика |

| Коэффици- | Относительный показатель. | Характеризует конкурентные |

| ент соотноше- | определяемый сравнением по- | преимущества (или слабые |

| ния показате- | казателей качества услуг(при | стороны) того или иного |

| лей качества | условии использования раз- | предприятия автосервиса |

| услуг по срав- | личными предприятиями од- | |

| нениюс кон- | нотипных подходов к оценке | |

| курентами | качества услуг) | |

| Количество | Абсолютная величина, пока- | Показывает степень распро- |

| применяе- | зывающая, сколько видов | странения рекламных средств |

| мых реклам- | рекламных средств использует | для продвижения на рынке |

| ных средств | предприятие | услуг (работ, продукции) предприятия |

| Удельный | Относительный показатель | Характеризует степень актив- |

| вес затрат на | 3 | ности использования пред- |

| рекламу в се- | где 3 скл - затраты на рекламу в анализируемом периоде, тыс. руб.; С- себестоимость | приятием различных реклам- |

| бестоимости услуг (работ, продукции) у | ных средств | |

| ^реюп | услуг, тыс. руб. | |

| Динамика | £' -£«12, | Характеризует годовой темп |

| рынка Тр | Е, ' | роста рассматриваемого рын- |

| где Е\ и £б — объемы рынка в конце анализируемого и базисного периодов; г —длительность периода | ка в сопоставимых ценах | |

| Число | Число предприятий, дейст- | Характеризует насыщенность |

| организаций | вующих на анализируемом | рынка аналогичными услуга- |

| N | рынке | ми и уровень конкуренции |

| Количество | Абсолютный показатель, по- | Характеризует структуру по- |

| потребите- | казывающий общее число об- | требителей по постоянству |

| лей, в том | служенных потребителей,в | пользования услугами пред- |

| числе но сег- | том числе по различным сег- | приятия автосервиса, уровню |

| ментам | ментам | дохода потребителей, возможно, полу, возрасту и т.п. |

| Динамика | Т =-^± 100, | Характеризует рост (сниже- |

| численности | ние) числа потребителей в те- | |

| потребите- | *я | кущем периоде относительно |

| лей (клиентов) Гк, в том числе по сегментам ТК1 | где К{и Ка — общее число потребителей соответственно в текущем и базовом периоде | предыдущего года в целом и по сегментам рынка |

| Показатель | Расчетная формула и условные обозначения | Характеристика |

| 7;, = ^JL100, К/ л- ' где Ки и АГ0/ - число потребителей /-го сегмента соответственно в текущем и базовом периоде | ||

| Интегральный показатель конкурентоспособности J | У= Gr/G3, где С, и Сэ— групповые показатели, объединяющие единичные показатели <?, по однородной группе параметров (технических, экономических) с помощью весовых коэффициентов о,-, определенных экспертным путем: | Если J < 1, то анализируемая услуга (предприятие) уступает образцу, а если J > 1, то она превосходит услугу-образец (предприятие-образец) конкурента по своим параметрам |

| 'ейтинг конкурентоспособности тредприятия R | где Pj — ключевой параметр, характеризующий предприятие или его услуги, балл; А-, — весовой коэффициент параметра по степени его значимости для потребителя | Характеризует рейтинг предприятия на рынке с точки зрения экспертов или потребителей (в расчете используется метод экспертных оценок) |

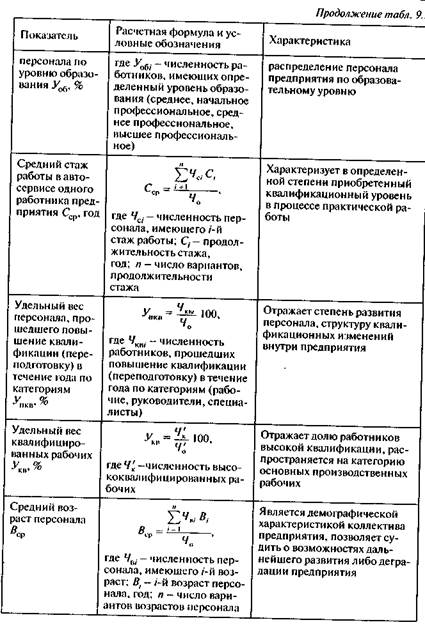

| 1блица 9.2. II группа — показатели, характеризующие человеческие ресурсы предприятия автосервиса | ||

| [оказатель | Расчетная формула и условные обозначения | Характеристика |

| 'дельный вес исленности ерсонапа по атегориям | v =Ъа юо, Ч '/к,— численность работников по категориям персонала (рабочие,руководители, служащие); Ч0 - общая численность персонала | Отражает структуру персонала предприятия сферы сервиса, влияет на результаты деятельности, в частности на показатель производительности труда |

| дельный вес (елейности | Уов = ^юо. | Отражает общий уровень квалификации персонала. |

|

|

|

|

|

|

|

|

|

|

428 Глава 9. Оценка деятельности СТОА

428 Глава 9. Оценка деятельности СТОА

Отметим, что в табл. 9.1—9.5 приведены далеко не все показатели, характеризующие эффективность деятельности СТОА. Каждый руководитель в соответствии с масштабом деятельности предприятия, номенклатурой оказываемых услуг и прочими факторами сам должен определить, какие ресурсы он будет оценивать и какие показатели при этом использовать.

Важно помнить, что нет и не может быть показателя деятельности, который дал бы полное (с учетом всех причинно-следственных связей) представление об эффективности деятельности предприятия, поэтому необходимо формировать систему взаимоувязанных показателей. При необходимости, зная зависимость абсолютных показателей между собой, можно с помощью факторного анализа оценивать влияние частных показателей на укрупненный показатель деятельности (например, выручка реализации услуг зависит в первую очередь от количества оказанных услуг (ед.) и их цены, которое в свою очередь зависит от трудоемкости услуги, численности рабочих и их производительности труда, а цена — от затрат на производство услуги и нормы прибыли).

9.2. Оценка финансово-экономического состояния СТОА

Определение эффективности хозяйственной деятельности СТОА занимает центральное место в управлении им, так как она показывает целесообразность разработанных планов предприятия, расширения деятельности, эффективность управления ресурсами, т.е. качество управленческих решений.

При оценке экономической эффективности деятельности предприятия чаще всего используют два показателя — экономический эффект и экономическую эффективность.

Экономический эффект — показатель абсолютный, отражающий полезный результат, выраженный в стоимостной оценке, и в общем виде определяется по формуле

Э= Р-3,

9.2. Оценка финансово-экономического состояния СТОА 429

где Р — стоимостная оценка результатов осуществления мероприятия за расчетный период; 3 — стоимостная оценка затрат на осуществление мероприятия за расчетный период, выражаемая в снижении себестоимости услуг, работ, продукции (издержек обращения) или увеличении прибыли и складывающаяся из текущих и инвестиционных затрат.

Принимая во внимание, что результатом деятельности предприятия является реализация услуг (работ, продукции), а в состав затрат входят капитальные вложения с учетом долгосрочных кредитов KB, прирост оборотных средств ОС и текущие расходы С, включающие затраты на эксплуатацию вновь введенных основных производственных фондов, все виды налогов, погашение кредита и уплату по нему процентов, расчетная формула для экономического эффекта (чистой прибыли) приобретает следующий вид:

Э= Р-KB-ОС-С.

В экономической литературе различают понятия:

> интегральный экономический эффект — определяется за весь период стратегического планирования;

> текущий экономический эффект — рассчитывается на определенном шаге, чаще всего шагом расчета является год.

Экономическая эффективность — это соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, ресурсами. Иначе говоря, это показатель (коэффициент), характеризующий отношение результата к необходимым для его достижения затратам:

Р Р

Е = ~ = -------------.

3 КВ+ОС+С

Обычно для характеристики эффективности деятельности предприятия используются оба этих показателя.

При расчете показателей эффективности и эффекта различают абсолютный и сравнительный эффект, абсолютную и сравнительную эффективность. Приведенные выше формулы выражают абсолютный эффект и абсолютную эффективность; при их расчете применяют новые значения результатов и затрат. Показатели сравнительного эффекта и сравнительной эффективности рассчитываются с учетом дополнительных ре-

430 Глава 9. Оценка деятельности СТОА

430 Глава 9. Оценка деятельности СТОА

зультатов и дополнительных затрат по сравниваемым вариантам инвестирования.

Показатель сравнительного экономического эффекта (чистой прибыли) определяется по формуле

Э=Ар -А3,

где Ар и Д3 — соответственно дополнительные результаты и затраты по сравниваемым вариантам инвестирования, тыс. руб. Показатель (коэффициент) сравнительной эффективности рассчитывается следующим образом:

А,

Одной из центральных проблем при расчете эффективности результатов стратегического планирования является обеспечение сопоставимости денежных вложений, которые производятся в разные периоды времени. Одинаковые по абсолютной величине затраты и результаты, осуществляемые в разное время, экономически не равнозначны.

Залогом успешной деятельности СТОА является оценка его финансово-экономического состояния, представляющая собой процесс исследования финансового состояния и основных результатов финансовой деятельности с целью выявления резервов и обеспечения эффективного развития.

Финансовое состояние — система показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость и ликвидность баланса.

Финансовые результаты — финансовое выражение экономического итога хозяйственной деятельности предприятия и его подразделений. Основная цель этого раздела бизнес-плана — оценка потенциала предприятия, в ходе которого приводится анализ: основных финансово-экономических показателей деятельности, состава и структуры имущества предприятия, состава и структуры источников формирования имущества, ликвидности, деловой активности, финансовой устойчивости,рентабельности.

Оценка финансово-экономического состояния СТОА начинается с анализа основных финансово-экономических показателей деятельности за 2—3 года (табл. 9.6).

9.2. Оценка финансово-экономического состояния СТОА 431

Таблица 9.6. Основные финансово-экономические показатели деятельности предприятия автосервиса

| Показатель | Базовый год | Отчетный год | Изменение +/— | Темп роста. % |

| Объем услуг в натуральном выражении, нормо-ч | 38488,2 | 49266,7 | + 10778,5 | |

| Выручка от реализации услуг, тыс. руб. | 43898,4 | 57508,2 | + 13609,8 | |

| Себестоимость, тыс. руб. | 33362,7 | 40888,0 | +7525.3 | 122,5 |

| Прибыль от реализации услуг, тыс. руб. | 10535,6 | 16620,2 | +6084,6 | 157,7 |

| Затраты на 1 руб. реализован- | -5 | 93,4 | ||

| ных услуг, коп./руб. | ||||

| Среднесписочная численность | 11! | |||

| работников | ||||

| втом числе производствен- | ||||

| ных рабочих | ||||

| Среднегодовая выработка, | ||||

| тыс. руб.: | ||||

| одного работающего | 395,5 | 518,1 | + 122,6 | |

| одного производственного | 665,1 | 871,3 | +206.2 | |

| рабочего | ||||

| Фонд оплаты труда, тыс. руб. | 28864,4 | 37955,4 | +9091 | |

| Среднемесячная заработная плата, руб. | +6825 | |||

| Себестоимость 1 нормо-ч | 866,8 | 829,9 | -36,9 | 95,7 |

| Прибыльна 1 нормо-ч | 273,7 | 337,4 | +63,7 | 123,3 |

| Рентабельность услуг, % | 31,5 | 40,6 | +9,1 | |

| Число используемых форм об- | +4 | |||

| служивания | ||||

| Сроки оказания услуг, ч | ||||

| ремонт и техническое обслуживание | 7,28 | 6,53 | -0,75 | 89,7 |

| внешний тюнинг и тюнинг салона | 117,0 | 96.6 | -20,4 | 82.6 |

| установка дополнительного оборудования | 62,4 | 44,75 | -17,65 | 71.7 |

|

| Показатель | Базовый год | Отчетный год | Изменение +/— | Темп роста, % |

| Удельный вес услуг, реализованных по прогрессивным формам обслуживания | + 13 | |||

| Удельный вес заказов, выполненных в установленные сроки | 61,4 | 81,5 | +20,1 |

Как видно из табл. 9.6, и деятельности предприятия автосервиса произошли изменения, влияние которых на деятельность предприятия в целом можно оценить как положительное: увеличился объем реализации услуг в натуральном выражении на 28 %, в стоимостном — на 31 %; прибыль в целом по предприятию возросла на 57 %, на 1 нормо-ч — на 23,3 %; повысилась рентабельность услуг (9 %), сократились сроки выполнения заказов.

При анализе состава и структуры имущества предприятия автосервиса отражаются абсолютные изменения в активах предприятия, определяются структуры активов.

При анализе источников формирования имущества рассматриваются абсолютные и относительные изменения в собственных и заемных средствах предприятия и выявляются средства, которые выступают основным источником формирования активов предприятия, и изменения, произошедшие в структурах собственного и заемного капитала.

Финансовый анализ основан на расчетах таких относительных показателей, как:

о коэффициенты ликвидности — характеризуют текущие активы предприятия автосервиса с точки зрения возможности отвечать по краткосрочным обязательствам;

о коэффициенты деловой активности (оборачиваемости) — показывают, насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности;

о коэффициенты финансовой устойчивости — позволяют оценить уровень финансового риска, степень финансовой стабильности предприятия;

о коэффициенты рентабельности - характеризуют способность предприятия генерировать необходимую прибыль, определя-

9.2. Оценка финансово-экономического состояния СТОА 433

ют общую эффективность использования активов и вложенного капитала.

Коэффициенты ликвидности важны для руководителей и финансистов самого предприятия, получающих через них разностороннюю информацию о финансовом состоянии предприятия, а также для различных потребителей аналитической информации наряду с другими измерителями финансового состояния.

В экономической литературе и практике обычно используются три ключевых коэффициента ликвидности (табл. 9.7).

Таблица 9.7. Коэффициенты ликвидности

| Коэффициент | Расчет | Рекомендуемое значение |

| Текущей ликвидно- | Оборотные активы (раздел 11 баланс предприятия) | 1-2 |

| сти | Краткосрочные обязательства | |

| Быстрой ликвидно- | Оборотные активы за исключением товарно-материальных запасов | 0,7-1 |

| сти | Краткосрочные обязательства | |

| Абсолютной ликвидности | Денежные средства и краткосрочные финансовые вложения Краткосроч н ые обязател ьства | 0,2-0,25 |

В результате расчетов определяется, в какой степени текущие обязательства обеспечены различными видами оборотных активов предприятия.

Коэффициенты деловой активности (оборачиваемости) характеризуют (табл. 9.8) оборачиваемость всех активов, дают информацию об эффективности работы предприятия в целом, позволяя оценить финансовое состояние предприятия с точки зрения платежеспособности, а именно: как быстро средства могут превращаться в наличность; каков производственный потенциал предприятия; эффективно ли используются собственный капитал и трудовые ресурсы; как использует предприятие свои активы для получения доходов и прибыли.

Результаты анализа оборачиваемости позволяют выявить положительные (отрицательные) тенденции в структуре обо-

I

434 Глава 9. Оценка деятельности СТОА

ротного капитала с точки зрения длительности оборота. Так,

увеличение скорости оборота капитала отражает при прочих

равных условиях повышение производственно-технического

потенциала предприятия. |

Табд и ца 9.8. Коэффициенты деловой активности (оборачиваемости)

| Показатель | Расчет | Характеристика |

| Коэффициент общей оборачиваемости капитала (ре-сурсоотдача) | Выручка от реализации Средняя величина активов | Показывает эффективность использования имущества, отражает скорость оборота |

| Коэффициент оборачиваемости оборотных (мобильных) средств | Выручка от реализации | Показывает скорость оборота всех оборотных средств предприятия |

| Средний размер оборотных активов | ||

| Коэффициент отдачи нематериальных активов | Выручка от реализации | Показывает эффективность использования нематериальных активов |

| Средний размер нематериальных активов | ||

| Фондоотдача | Выручка от реализации | Показывает эффективность использования только основных средств предприятия |

| Средний размер основных средств | ||

| Коэффициент отдачи собственного капитала | Выручка от реализации | Показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. собственного капитала |

| Средний размер собственного капитала | ||

| Оборачиваемость материальных средств(запасов) | Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде | |

| Коэффициент оборачиваемости запасов | ||

| Оборачиваемость денежных средств | Показывав! срок оборота денежных средств | |

| Коэффициент оборачиваемости денежных средств | ||

| Коэффициент оборачиваемости средств в расчетах | Выручка от реализации Средний размер дебиторской задолженности | Показывает число оборотов средств в дебиторской задолженности за отчетный период |

| Срок погашения дебиторской задолженности | Показывает, за сколько в среднем дней погашается дебиторская задолженность предприятия | |

| Коэффициент оборачиваемости средств в расчетах | ||

| Коэффициент оборачиваемости кредиторской задолженности | Себестоимость услуг | Показывает увеличение (уменьшение) коммерческого кредита, предоставляемого предприятию |

| Средний размер кредиторской задолженности | ||

| Срок погашения кредиторской задолженности | Показывает средний срок погашения долгов предприятия по текущим обязательствам | |

| Коэффициент оборачиваемости кредиторской задолженности |

Анализ финансовой устойчивости должен показать наличие или отсутствие у предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности. При увеличении доли заемного капитала увеличивается риск банкротства, так как растет объем обязательств предприятия.

Коэффициенты финансовой устойчивости (табл. 9.9) характеризуют степень возможности банкротства предприятия в связи с использованием заемных ресурсов и в первую очередь интересуют существующих и потенциальных кредиторов предприятия автосервиса. Если руководство и собственники оценивают предприятие как непрерывно действующий хозяйственный объект, то у кредиторов двоякий подход: с одной стороны, они заинтересованы в том, чтобы финансировать деятельность успешно действующего предприятия, развитие которого будет соответствовать ожиданиям, а с другой — они должны учитывать возможность негативного развития событий и последствия непогашения задолженности и ликвидации автосервиса.

От успешной работы предприятия автосервиса кредиторы не получают особых выгод: просто своевременно происходят выплата процентов и погашение капитальной суммы долга. Поэтому они должны тщательно проанализировать риски погашения задолженности в полном объеме, особенно если заем предоставляется на длительный срок, в первую очередь определив, насколько весомым будет требование о возмещении

436 Глава 9. Оценка деятельности СТОА

долга, если СТОА будет испытывать значительные финансовые затруднения.

Таблица 9.9. Коэффициенты финансовой устойчивости \

| Коэффици- | Расчет | Норматив | Значение | |

| ент | .1 | |||

| Капитали- | _ 1 Показывает, | |||

| зации (пле- | Заемный капитал | Не более | сколько заемных | |

| чо фи нан-сопого ры- | Собственный капитал | 1.5 | средств привлечено на 1 руб. собст- | |

| чага) | венных средств | |||

| Обеспечен- | Показывает, какая | |||

| ности соб- | Не менее | часть собственно- | ||

| ственными | Чистые оборотные активы | 0,5 (ниж- | го капитала вложе- | |

| источника- | Оборотные активы | няя грани- | на в мобильные | |

| ми финан- | ца 0,1) | активы | ||

| сирования | ||||

| Финансо- | Показывает долю | |||

| вой незави- | собственных | |||

| симости | средств во всех ис- | |||

| (автоно- | точниках финан- | |||

| мии) | сирования пред- | |||

| Собственный капитал | 0,4-0,6 | приятия и опреде-. | ||

| Капитал | ляет степень независимости предприятия от | |||

| внешних источников финансирования: | ||||

| Финанси- | Дает представле- | |||

| рования | Собственный капитал | Не менее 0,7 (опти- | ние о соотношении источников | |

| Заемный капитал | мум 1,5) | финансирования предприятия -------------------------- 1 | ||

| Финансо- | О п редел я ет дол ю | |||

| вой устой - | устойчивых источ- | |||

| Долгосрочный Собственный заемный капитал т капитал | ников финансиро- | |||

| Не менее 0,6 | вания в пассивах предприятия, т.е. тех пассивов, которые могут быть | |||

| Капитал | ||||

| направлены на | ||||

| финансирование инвестиций |

9.2. Оценка финансово-экономического состояния СТОА 437

Как правило, задолженность обычных кредиторов погашается после выплаты налогов, погашения задолженности по заработной плате и удовлетворения претензий кредиторов по обеспеченным займам, которые предоставлялись под конкретные активы, например здание или оборудование. Оценка финансовой устойчивости СТОА позволяет судить о том, насколько защищен обычный кредитор. Представленная в табл. 9.9 группа финансовых коэффициентов помогает определить зависимость компании от заемного капитала и сопоставить позиции кредиторов и собственников. Отдельную группу образуют финансовые показатели, характеризующие возможности предприятия по обслуживанию долга за счет средств, получаемых от непрерывных хозяйственных операций.

Таблица 9.10. Показатели рентабельности

| Показатель | Расчет | Характеристика |

| Рентабельность продаж | Прибыль от реализации Выручка от реализации | Показывает, сколько прибыли приходится на единицу реализованной продукции |

| Рентабельность деятельности | Прибыль от реализации Себестоимость услуг | Показывает уровень прибыли на 1 руб. себестоимости |

| Экономическая рентабельность (активов) | Прибыль от реализации Средний размер активов | Показывает эффективность использования всего имущества организации |

| Рентабельность собственного капитала | Чистая прибыль | Показывает эффективность использования собственного капитала |

| Средний размер собственного капитала |

При проведении анализа финансовой устойчивости дополнительно или вместо расчета коэффициентов используются данные анализа структуры активов и пассивов.

Конечной целью анализа финансовой устойчивости являются выводы о размере финансового риска предприятия, т.е. о достаточности собственного капитала для предприятия и степени зависимости от привлеченных ресурсов.

|

9.2. Оценка финансово-экономического состояния СТОА 439

Анализ рентабельности СТОА характеризует эффективность его деятельности.

Рентабельная работа СТОА определяется прибылью, которую оно получает. Для анализа рентабельности рассчитываются две группы коэффициентов рентабельности — рентабельности капитала и рентабельности деятельности (табл. 9.10). Кроме того, может выполняться оценка прибыльности (рентабельности), которая характеризует эффективность движения капитала предприятия и использует многие показатели, например показатель изменчивости прибыли, определяющий отклонение прибыли от ее среднего значения. Уровень и динамика этого показателя позволяют оценить устойчивость финансового положения предприятия, а также определить допустимый предел задолженности, который будет тем выше, чем меньше колебания прибыли.

Коэффициенты группы рентабельности капитала отражают, насколько эффективно предприятие использует свой капитал и ресурсы в целях получения прибыли, т.е. финансовое положение предприятия и эффективность управления хозяйственной деятельностью.

Результатом финансового анализа является определение проблем в деятельности предприятия (рис. 9.1). На основе полученных результатов разрабатывается комплекс мероприятий по улучшению финансового состояния СТОА.

< А /^ИНФОРМАЦИОННОЕ I I U ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ СТОА

< А /^ИНФОРМАЦИОННОЕ I I U ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ СТОА

10.1. Информационная система СТОА

За последние годы парк эксплуатируемых в России автомобилей значительно расширился, что в свою очередь привело к увеличению числа клиентов предприятий СТОА. Технологическая разница в ремонте автомобилей разных производителей требует расширения штата специалистов по ремонту, накопления различных запасных частей и расходных материалов.

У всех предприятий автосервиса существует несколько общих проблем, к числу которых относятся: учет клиентов и автомобилей, посещающих автосервис, учет и анализ выполненных работ, движение материальных ценностей, учет кадров и расчет заработной платы, подготовка документов (заказ-нарядов, счетов, накладных, актов выполненных работ и др.) и ведение бухгалтерии. Для решения этих проблем администрация предприятий автосервиса вынуждена содержать значительный штат бухгалтеров, учетчиков, кладовщиков, менеджеров разных уровней и т.д. Однако ошибки в учете не исключаются, а возможности анализа остаются ограниченными.

Эффективное средство для совершенствования работы предприятия — применение информационных технологий. Для того чтобы оперативный учет и контроль на предприятии автосервиса соответствовали динамике современного бизнеса, предприятие должно быть оснащено программным обеспечением, способным реально влиять на результативность его работы. Решать проблемы учета и управления в комплексе способны так называемые фирменные программы. Но чаще всего они специализированы по конкретным маркам автомобилей и

10.1. Информационная система предприятия автосервиса 44I

из-за своей высокой стоимости недоступны основной массе автосервисных центров. Иногда предприятия сами пытаются создать базы данных клиентов, запасных частей, автоматизировать бухгалтерию, используя Microsoft Access или Excel, но этого явно недостаточно.

Решение проблемы — применение специализированных информационных систем, целью внедрения которых является совершенствование управления предприятием за счет своевременного получения достоверной и полной информации о фактическом состоянии оперативного и бухгалтерского учетов и принятия обоснованных управленческих решений. Как показывает практика, информационные системы, предназначенные для предприятий автосервиса, должны в комплексе автоматизировать такие аспекты, как учет выполнения ремонтных работ, трудозатрат по исполнителям, взаиморасчетов с клиентами и партнерами, кадров, торгово-складскую деятельность, расчет зарплаты. При этом оперативный, бухгалтерский и налоговый учеты должны быть реализованы в одной программе и во взаимосвязи, предполагающей однократное формирование (либо ввод) документов в системе и многократное их использование в зависимости от функций и полномочий. Кроме того, информационная система должна функционировать как на небольшом предприятии, располагающем одним компьютером, так и на крупном, имеющем несколько подразделений и разветвленную вычислительную сеть.

Информационная система должна быть разработана на основе современных информационных технологий, что означает:

о использование системы управления базами данных, обеспечивающей надежную работу с большими объемами данных, высокую скорость доступа к данным, безопасность их хранения;

о еюзможность работы в локальной вычислительной сети с неограниченным количеством рабочих мест, обеспечивающей формирование базы данных в режиме реального времени;

о полную интеграцию вводимых в систему данных, позволяющую осуществлять всесторонний анализ деятельности предприятия;

о возможность ведения в системе многофирменного учета и быстрого наращивания функций разработчиком в соответствии с потребностями предприятия.

442 Глава 10. Информационное обеспечение СТОА

Современная информационная система позволяет:

о отслеживать не только движение и состояние документов (открыт, формируется, закрыт, проведен), но и события (ожидание, получение материалов на складе, отказ клиента и т.п.);

о используя системные справочники работ, нормо-часов, расценок, грамотно и быстро объяснять клиенту, в какую сумму обойдется ремонт;

о за счет контроля наличия необходимых материалов и подготовки документов на компьютерах сокращать время и повышать культуру обслуживания клиентов;

о создавать базу данных о клиентах и систему их поощрения, учитывать эти поощрения (скидки, подарки и т.п.);

о использовать механизм повторных ремонтов, своевременно уведомляя клиента о необходимости такового, создавать запас материалов и запчастей;

о контролировать качество ремонта, учитывая повторные обращения клиентов, отслеживать движение дефектных партий деталей и т.д.;

о проводить анализ колебаний заездов автомобилей по периодам, загрузки исполнителей, а также работы персонала по нормативам — для анализа фактических трудозатрат;

о рационально использовать средства, затрачиваемые на хранение запасных частей, формировать структуру заказа по номенклатуре запасных частей наиболее частого спроса, поддерживать их запасы на оптимальном уровне;

о быстро получать оперативные отчеты о деятельности предприятия в режиме реального времени, исключая случаи противоречия вданных, формируемыхразличными подразделениями;

о обеспечивать многомерную обработку данных с помощью специальных аналитических средств;

о сокращать трудоемкость и сроки формирования первичных и отчетных документов, заработной платы сотрудникам и реорганизовывать управление предприятием;

о обеспечивать надежную систему защиты данных от утечки и сбоев оборудования;

о снижать совокупные затраты при внедрении и сопровождении системы по сравнению с аналогами.

Современная информационная система должна быть не слишком требовательна к техническим ресурсам и легко ос-

10.2. Современные информационные технологии управления 443

ваиваться пользователями с минимальными навыками работы на компьютере.

10.2. Современные информационные технологии управления деятельностью СТОА

Управленческо-учетное программное обеспечение (ПО) — к этому классу относится бухгалтерское ПО, ПО автоматизации бизнес-процессов, ПО ведения складского учета, ПО учета рабочего времени, ПО подготовки и учета заказ-нарядов и др. Многие из программных продуктов обеспечивают интеграцию с каталогами запасных частей (для автоматической загрузки цен и моделей деталей в бухгалтерско-учетные документы), информационными базами нормо-часов (для автоматизации загрузки номенклатур работ и расчета их стоимости). Для решения этих задач на отечественном рынке представлено большое количество программных продуктов, как автономных, так и являющихся надстройками к универсальным системам, например: продукты на базе платформы 1С, продукты компании «Автодилер», внедренческого центра 1С-Рарус, компании «BVS Logic», компании «VERDI», системы «TurboService», «LogicStar-Avto», «АИС@».

ПО специализированного оборудования — программное обеспечение сканеров, мотор-тестеров, ПО для работы с газоанализаторами и дымомерами, ПО для чип-тюнинга, ПО для измерительных систем кузовного ремонта и т.п. Как правило, такое ПО поставляется вместе с самим оборудованием. Зачастую программное обеспечение этого класса выполняет не только свои основные (диагностические и пр.), но и справочные, обучающие функции.

Основное справочное ПО — информационно-справочные базы данных по диагностике и ремонту, электронные каталоги запчастей, справочники нормо-часов, справочники по геометрическим размерам автомобилей и т.п. Такие базы, как и оборудование, делятся на два больших класса — дилерские (авто-

444 Глава 10. Информационное обеспечение СТОА

444 Глава 10. Информационное обеспечение СТОА

ризованные, оригинальные, первичные) и неавторизованные (вторичные, неоригинальные, как правило, мультимарочные).

Дилерские базы данных включают в себя информацию по одной или нескольким родственным маркам автомобилей (например, VW-Audi) и подготовлены самим автопроизводителем. Информация в них по отдельной марке наиболее полная и достоверная. Однако официально такие базы распространяются только в рамках дилерской сети соответствующей марки. А это означает, что остальные станции (даже если они специализируются на одной марке) могут приобрести информацию у пиратов. Наибольшую известность имеют дилерские базы по диагностике и ремонту VW-Audi (ELSA), BMW (BMW TIS, BMW WDS), Ford (Ford TIS), Mercedes (Mercedes WIS), Opel (Opel TIS), Renault (Dialogys), Volvo (VADIS) и пр., а также каталоги запчастей VW-Audi (ETKA), BMW (BMW ETK), Mercedes (Mercedes EPC).

Неавторизованные (мультимарочные) базы включают информацию сразу по многим маркам автомобилей (разработчики баз стараются охватить «все что ездит»). Мультимарочность базы не исключает того, что в ней содержаться и некоторые дилерские материалы. Наиболее известными продук тами являются базы по диагностике и ремонту BOSCH ESI[tronic], Alldata, Autodata, Mitchell-on-Demand, Atris WM-KAT-Tech-nik, Open@Car, Workshop, CAPS, ATSG и др.

Мультимарочные базы могут быть неспециализированными (включают информацию практически обо всем — например, база Autodata содержит и регулировочные параметры, и нормо-часы и информацию по диагностике электронных систем управления, и электросхемы и многое-многое другое) и специализированными (касаются информации по отдельным системам автомобиля, например в базе CAPS рассматриваются электронные системы управления, а в базах ATSG и Mitchell for Transmissions — коробки передач). Естественно, каждая база содержит разное количество информационных разделов. Как правило, мультимарочные базы содержат следующую информацию. о Technical data — различные регулировочные данные по автомобилям. В базах имеются тысячи различных параметров, нормативов и т.п. Помнить эти цифры даже по одной обслуживаемой

10.2. Современные информационные технологии управления 445

марке невозможно, но невозможно также заниматься ремонтом и/или диагностикой, не имея их под рукой.

о Repair times — основные нормы времени на ремонтные и регулировочные операции. Этот раздел может быть «встроен» в базу (Autodata), поставляться как дополнительный модуль или в виде отдельной базы.

о Maintenance и Service schedules — сервисные интервалы и описания сервисных операций.

о TSB (Technical Service Bulletins) — технические сервисные бюллетени — руководства и рекомендации от автопроизводителей по устранению конкретных типичных неисправностей и по другим вопросам. Эти руководства содержатся практически во всех дилерских (Ford TIS, Opel TIS, BMW TIS), а также в некоторых мультимарочных базах (например, в Mitchell on Demand и Alldata). Также в мультимарочных базах, например в базе AutoData, встречается аналогичный по назначению раздел Trouble shooter (разрешение конкретных неполадок). Зачастую руководства по устранению неисправностей представляются в виде алгоритмов или блок-схем. Сюда же можно отнести весьма полезные таблицы (Fault tables) с анализом диагностических кодов неисправностей (DTC — Diagnostic Trouble Code). Такие разделы есть практически во всех электронных базах (Mitchell, Autodata, ELSA, Opel TIS и пр.) и содержат не только расшифровки кодов неисправностей, но и симптомы их проявления, возможные причины возникновения, перечни проверок для устранения.

о Workshop или Repair — описания устройства, ремонта и диагностики отдельных систем автомобиля — двигателя, КПП, АБС, системы кондиционирования и пр.

о Component locations — расположение электронных и механических компонентов в автомобиле.

о Wiring diagrams или Current flow diagrams — электросхемы.

Встречаются и другие «форматы» документации — OFM (Official Factory Manuals), SSP (Service Self Study Programm) и пр. Отдельно следует выделить каталоги запасных частей (EPC — Electronic Parts Catalog). В них содержится информация о запасных частях, их применимости, взаимозаменяемости, цене, зачастую встречаются и изображения. Каталоги запчастей делятся на каталоги оригинальных (произведенных или

446 Глава 10. Информационное обеспечение СТОА

446 Глава 10. Информационное обеспечение СТОА

рекомендованных автопроизводителем) и неоригинальных j (произведенных сторонними производителями) запчастей. Каталоги могут быть мономарочные (содержат информацию об оригинальных запчастях для одной марки — наиболее из- i вестны Mercedes EPC, BMW ETK и пр.) и мультимарочные (содержат информацию по многим маркам, например Tecdoc). Встречаются также специализированные каталоги по расход- i ным материалам, тюнингу, сводные каталоги производителей запчастей и т.п.

Приобретая для автосервиса информационную базу, надо 1

учитывать: ]

о по каким автомобилям в базе имеется информация? Здесь важ- J ны марки, года выпуска (или модельные года), рынок автомо- | билей, для которого выпущена база. Относительно годов вы- I пуска надо заметить, что практически все существующие базы; содержат наиболее Полную информацию только по автомобилям последнего десятилетия (начиная с 1993 г.) — в частности i это касается таких баз как ELSA, Autodata, BMW TIS и др;

о по каким системам в базе имеется информация? Если СТОА специализируется на коробках передач, нужна специализированная база (например, Mitchell on Demand For Transmissions и/или ATSG), но и «общие» базы также не помешают;

о на каком языке выполнена оболочка базы (меню и проч.) и на каком языке в базе представлена информация? На русском языке даже оболочки выполнены у считанных единиц программ. Полностью русские — BMWTIS, Volvo VADIS. Частично русские — BOSCH ESlftronic], Mercedes WIS — эти базы i имеют русские оболочки и часть информации;

о на каких носителях поставляется база? Как правило, современные базы поставляются на CD или DVD. При этом формат DVD стремительно приобретает популярность, особенно при поставке баз, занимающих более 3 компакт-дисков (Mitchell — S около 15, ESl[tronic] — около 30, Alldata — около 100 CD-дисков и т.п.). Грубо 1 DVD диск заменяет 6 или 7 CD. Последние версии некоторых баз поставляются уже только на DVD (например, ESI[tronic]);

о какие системные требования к компьютеру и операционной системе предъявляет база? Большинство баз работают нормально под любой операционной системой — от Windows 98

10.2. Современные информационные технологии управления 447

(работа под Windows 95, как правило, не гарантируется, но и проблем не возникает) до Windows XP. Однако бывают и «привередливые» базы. Например, дилерская база по VW-Audi ELSA работает только под управлением систем на NT-платформе (Windows NT, 2000, ХР). Особых требований к процессору и оперативной памяти базы, как правило, не предъявляют;

о как осуществляется регистрация базы? Каков период беспрепятственного использования базы после покупки? Срок работы лицензионных баз, как правило, ограничен сроком действия абонемента (как правило, год). После его истечения требуется платное продление абонемента или покупка новой версии базы. Ограничения в работе нелицензионных версий зависят от способа регистрации базы, защиты базы, «качества взлома»;

о каков порядок и стоимость обновлений? При покупке лицензионных баз эти условия обязательно оговариваются — как правило, обновления в рамках действия абонемента осуществляются бесплатно (например, у BOSCH — ежеквартально в течение года). Обновления для нелицензионных баз пиратами, как правило, не распространяются.

Дополнительное (вспомогательное) справочное ПО. К нему можно отнести уже упоминавшиеся словари, программы для расшифровки VIN-кодов и проч. Некоторые из этих программ можно найти в интернете в бесплатном доступе.

Обучающее ПО. Некоторые производители включают обучающие подсистемы в поставляемое со специальными стендами ПО.

На отечественном рынке информация предлагается не только в электронном виде (на CD и DVD), но и в виде профессиональной литературы. Преимуществами книг по сравнению с электронными базами являются доступность персоналу, не владеющему или слабо владеющему персональным компьютером, меньшая ценалицензионных версий, наличие изданий на русском языке. Недостатками являются неудобство поиска и работы с информацией, необходимость иметь большое количество литературы, изнашиваемость.

448 Глава 10. Информационное обеспечение СТОА

448 Глава 10. Информационное обеспечение СТОА

Дата добавления: 2015-09-01; просмотров: 298 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| I_________________ I________________ I________________ I________________ | | | Программы организации работ и документооборота СТОА |