|

Читайте также: |

показывающие, во что обойдется предприятию увеличение объема услуг на единицу. Поскольку постоянные издержки не меняются и не зависят от объема услуг, изменение валовых издержек определяется изменением только переменных издержек.

В целом классификация издержек по основным признакам представлена ниже:

I жономический элемент (однородный вид затрат независимо от назначения) — материальные (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты;

| калькуляционная статья (цель затрат) — сырье и материалы, возвратные отходы (вычитаются), покупные изделия, полуфабрикаты, услуги и работы производственного характера, фурнитура, топливо и энергия на технологические цели, основная заработная плата основных производственных рабочих, дополнительная заработная плата основных производственных рабочих, отчисления на социальное страхование (ЕСН) основных производственных рабочих, накладные расходы, прочие производственные расходы, внепроизводственные расходы;

I швисимость от объема производства — переменные (зависящие от объема производства), в том числе прогрессивные, дегрес-сивные, условно постоянные (не зависящие или мало зависящие от объема производства);

■ способ включения в себестоимость услуг (продукции, работ) — прямые, непосредственно относимые на себестоимость услуги, косвенные, относимые на себестоимость услуги пропорционально либо основной заработной плате производственных рабочих, либо прямым затратам;

| состав затрат — простые (одноэлементные), состоящие из одного элемента затрат, комплексные (сложные), состоящие из нескольких элементов затрат;

| технико-экономическое содержание — основные, накладные (расходы на обслуживание производства и управление);

t отношение к процессу производства — затраты предметов труда, ia траты средств труда, затраты живого труда;

♦ сфера кругооборота средств — затраты сферы производства (производственные затраты), затраты сферы обращения (издержки обращения);

350 Глава 7. Управление развитием предприятии

о периодичность возникновения — единовременные, текущие, пеЯ

риодические; Я

о охват планированием — планируемые, непланируемые; Я

о степень готовности продукции (услуг) — затраты на готовуИ

продукцию (услуги, работы), затраты в незавершенном проиэИ

водстве; щ

о объект управления - затраты в местах их возникновения, затраи

ты в центрах затрат, затраты в центрах ответственности; щ

о зависимость от деятельности предприятия — зависимые затраШ

ты, независимые затраты; Щ

о лимитирование — лимитируемые законодательными актами

РФ, нелимитируемые. щ

В целях анализа различают затраты прошлого, текущего ■

будущего периодов, разграничивают их по носителям, раздси

ляя по отдельным видам услуг (работ), атакже выделяя издержи

ки, относящиеся ко всем услугам (работам). Щ

Совершенствование учета и контроля издержек предпола! гает разделение издержек на контролируемые и неконтроли руемые, нормируемые и ненормируемые. Возможны и другМ классификации в зависимости от потребностей предприяти) например по видам деятельности (предприятие, реализующ^ автомобили, предоставляет услуги по ремонту и техническо\ обслуживанию, следовательно, в одном случае это будут и: держки обращения, а в другом — затраты на производство !

оказание услуг).

Затратами на производство целесообразно управлять в ме^

тах потребления ресурсов, т.е. там, где протекает произволе!

венный процесс или его обслуживание. В связи с этим особа

значение приобретают такие объекты управления затратами

как центры их возникновения, центры затрат, центры ответе!

венности. 1

Для повышения эффективности деятельности СТОА пп управлении затратами используют методы бюджетировани издержек, при котором учитывают следующие статьи затра фонд оплаты труда, материальные затраты, потребление эне| гии, амортизация, прочие расходы, погашение кредитов, нале ги и платежи в бюджет и внебюджетные фонды. Формирован)! бюджетов производственных подразделений по статьям затр< широко применяется в практике экономической и финанс*

7.9. Издержки предприятия автосервиса 351

ной деятельности российских и зарубежных предприятий. Например, издержки СТОА могут быть рассчитаны отдельно по цеху кузовно-малярных работ, производственному участку по ремонту электрооборудования автомобиля, цеху ремонта механических частей автомобиля, ремонту двигателя и т.п.

Классификация затрат выполняет не формальную роль, а является важным инструментом для построения системы управления затратами и принятия управленческих решений. Для целей управления затраты на предприятии обычно группируют по двум признакам — экономическим элементам, калькуляционным статьям себестоимости.

I Q ПЛАНИРОВАНИЕ I

I Q ПЛАНИРОВАНИЕ I

Ё О ДЕЯТЕЛЬНОСТИ СТОА !

8.1. Производственная программа 1

и планирование объема реализации 1

услуг СТОА i

Производственная программа предприятия оп ределяет необходимый объем производства услуг (работ, про дукции) в планируемом периоде, соответствующий требовани ям плана реализации по номенклатуре, ассортименту, форма! обслуживания и качеству. На ее основе определяются ввод действие новых производственных мощностей, потребность материально-сырьевых ресурсах, численности персонал» транспорте.-Производственная программа тесно связана с пла ном по труду и заработной платой, планированием себестои мости, прибыли, рентабельности, других показателей, рассчи тываемых в финансовом и производственном планах предпри

ятия.

В условиях рыночной экономики результаты работы пре* приятия характеризуются целым комплексом взаимосвяза» ных количественных и качественных показателей. Основным среди них являются объем реализации (объем продаж), себ< стоимость, прибыль, производительность труда и др. Общг оценка деятельности предприятия в первую очередь определ} ется именно объемом реализации (объемом продаж) уел; (продукции, работ).

План сбыта служит исходной базой для расчета друг» разделов годового плана. Так, план производства и финанс< вый план могут быть рассчитаны только после установлен» планируемых объемов и номенклатуры услуг (работ, проду|

ции).

Основными задачами плана реализации услуг (работ, пр<

дукции) являются:

Н. I. Производственная программа объем реализации услуг СТОА 353

ф установление оптимального соотношения между потребностями рынка в области конкретных видов услуг, продукции, работ и производственными возможностями предприятия;

ф определение соотношений между предоставленными или оказываемыми услугами и новыми (вводимыми) видами услуг на основе научно-технического прогресса и с учетом потребностей потребителя;

Ф планирование объемов реализации услуг (работ, продукции) по различным формам обслуживания;

0 установление параметров качества обслуживания и оказывае

мых (предоставляемых) услуг;

ф расчет объемов предоставления дополнительных услуг или

реализации сопутствующих товаров; ф прогнозирование продаж с учетом уровня спроса, конкуренции, используемых способов продвижения продукции и методов стимулирования продаж.

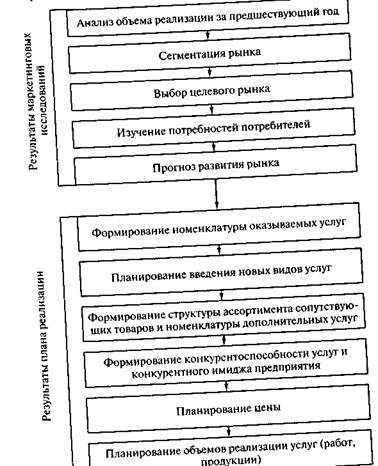

Исходными данными при составлении плана реализации

являются данные плана маркетинга (рис. 8.1).

j В целом исходной базой при расчете плана реализации яв-

ляются: потребности рынка в услугах (работах, продукции) предприятия, прогноз продаж с учетом спроса, способы продвижения услуг (работ, продукции) и методы стимулирования спроса, сегменты рынка, определенные в плане маркетинга. При планировании объемов реализации используются:

1 натуральные измерители, определяющие объем услуг (работ,

продукции), которые должны быть выполнены в планируемом

периоде. Их использование обеспечивает возможность обос

нованного расчета необходимого числа единиц оборудования,

производственной мощности предприятия, трудовых и мате

риальных ресурсов, затрат на производство одной единицы ус

луг (работ, продукции);

ф стоимостные измерители, подразумевающие применение средних цен с учетом уровня инфляции. Более точно предельный уровень цен определяется после расчета затрат на производство и плановой прибыли. Эти желанные (себестоимость и прибыль) используются для оценки планируемого объема реа-низации услуг (работ, продукции) и возможной его коррекции. Годовой план реализации разрабатывается по месяцам с учетом коэффициента сезонности. Все составные элементы

Г.'. -6745

354 ^^^лава^Плани^^

354 ^^^лава^Плани^^

планируемого объема Реализации выражаются вшнах^

зации: остатки на начало года в деидавших £енах р

предшествующего ^^^Z^7^ ^^ планируе

водства и остатки нереализованных услуг u ^

|

мого пеоиода. ______, А

Процесс реализации завершает кругооборот хозяйствен ных средств предприятия.

К.2. Планирование издержек и финансовых результатов СТОА 355

8.2. Планирование издержек и финансовых результатов деятельности СТОА

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, материальных и трудовых ресурсов.

Себестоимость услуг (работ, продукции) представляет собой стоимостную оценку используемых в процессе производства услуг (работ, продукции) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Разработка плана по себестоимости предполагает:

0 анализ стоимостных показателей деятельности предприятия в

целом и отдельных его подразделений;

ф выявление возможности и уточнение размеров снижения себестоимости услуг в планируемом году по сравнению с предше-

1 ствующим периодом;

Ц составление калькуляции себестоимости основных видов оказываемых услуг; I выявление нецелесообразных затрат и разработка мер по их

ликвидации;

I определение рентабельности производства различного вида услуг (работ, продукции);

I оценку влияния на себестоимость, прибыль и рентабельность уиеличения затрат на освоение оказания услуг;

♦ создание базы для разработки оптовых или розничных цен. При планировании издержек необходимо выявить резервы снижения себестоимости, а также причины возникновения и размеры затрат, обусловленных сбоями организации процесса оказания услуг, сверхнормативным расходом материалов, топлива и энергии, потерями рабочего времени и доплатами за отступление от нормальных условий труда и сверхурочные работы, потерями от простоев оборудования, аварий, брака, нерациональными хозяйственными связями по поставкам материалов, нарушением технологической и трудовой дисципли-

356 Глава 8. Планирование дея тельности СТСМ

356 Глава 8. Планирование дея тельности СТСМ

ны, изменением объема работ при подготовке производства к освоению и внедрению новой техники и технологии и т.д.

Исходной базой для формирования цены на услугу служи*

калькуляция себестоимости единицы услуги (работы, продукции)

Калькулирование себестоимости - это способ определена

себестоимости единицы отдельных видов услуг, работ, продук;

ции по статьям расходов. Статьи затрат, включаемых в себе^

стоимость услуг (работ, продукции), определяются в соответ

ствии с действующими нормативными и методическими мате-

риалами. Структура затрат зависит также от вида услуг!

оказываемых предприятием. |

На предприятиях сферы сервиса в качестве объекта калькуч

лирования может использоваться:,|

о общий объем услуг (работ, продукции) по предприятию; ', о объемы услуг (работ, продукции) отдельных видов; о один рубль услуг (работ, продукции);

о условная (приведенная) единица услуги (работы, продукции). В практике предприятий автосервиса в основном испол ьз$ ется калькулирование себестоимости всего объема услуг (ра^ бот, продукции), реже - расчеты на 1 руб. услуг (работ, продукции). Такой объект калькулирования, как единица конкретного вида услуг, применяется лишь при разработке и внедрений новых видов услуг, а калькулирование по видам услуг и на условную единицу практически не используется.

В экономической практике принято различать калькуля

ции: 3

о сметную - составляется на вновь проектируемые или осваи

ваемые новые виды услуг и рассчитывается на основе проекти

руемых норм и нормативов;

о плановую - представляет собой расчет себестоимости уже ос>

военных видов услуг (работ, продукции) и разрабатывается H!

основе действующих прогрессивных экономических норм i

нормативов на планируемый период. Она является заданиел

предприятию и его подразделению на месяц, квартал, полуго

дне, год по предельным затратам на выполнение соответствую

идих видов услуг, работ;

о отчетную - отражает фактические затраты предприятия н

оказание услуг, выполнение работ, производство и реализа

цию продукции по индивидуальным заказам клиентов.

N.2. Планирование издержек и финансовых результатов СТОА 357

Структура плановой калькуляции базируется на данных нормативных документов по составу затрат и зависит от отраженных особенностей. Состав статей затрат для предприятий сферы сервиса приведен в табл. 8.4.

Табл и ца 8.4. Структура калькуляционных статей затрат для предприятия сервиса

| № статьи | Наименование статьи затрат | Содержание статьи затрат |

| Материальные затраты | Стоимость материалов, использованных для выполнения услуг, работ в соответствии с нормами расхода | |

| Топливо и энергия на технологические цели | Затраты на энергию в технологическом процессе, т.е. при выполнении услуг, работ, производстве продукции по заказам населения | |

| Основная заработная плата производственных рабочих | Заработная плата основных рабочих за фактически отработанное время и выполненные услуги, работы, выпушенную продукцию | |

| Дополнительная заработная плата производственных рабочих | Оплата очередных и дополнительных учебных отпусков, оплата перерывов в работе, предусмотренных законом, основным производственным рабочим | |

| Отчисления по единому социальному налогу | Отчисления во внебюджетные фонды в соответствии с установленными законодательством нормативами (осуществляется от суммы затрат по ст. 3 и 4) | |

| Накладные расходы | Комплексная статья затрат, которая формируется в виде сметы | |

| Уплата процентов за краткосрочный кредит | Сумма затрат на уплату соответствующего процента за краткосрочный кредит | |

| Прочие расходы | Налоги, выплачиваемые из себестоимости в соответствии с действующим Налоговым кодексом РФ | |

| Итого производственные издержки | Сумма затрат (ст. 1 + ст. 2 + ст. 3 + ст. 4 + ст. 5 + ст. 6 + ст. 7 + ст. 8) | |

| Внепроизводствен-ные (коммерческие) расходы | Затраты на маркетинговые исследования, на рекламу, на реализацию услуг, продукции (тара, упаковка, транспортные расходы) | |

| Итого полная себестоимость услуг(работ, продукции) | Сумма затрат (ст. 9 + ст. 10) |

358 Глава 8. Планирование деятел ьности CTOI

Табл и ца 8.5. Смета накладных расходов i

| № статьи | Наименование статьи расходов | Состав расходов м |

| Расходы на подготовку производства | Затраты, связанные с проектированием новы$ видов услуг, новых технологий, прогрессив- j ных форм обслуживания клиентов \ | |

| Расходы на оплату труда (кроме основных рабочих) с отчислениями по единому социальному налогу | Затраты на оплату труда руководителей, специалистов, служащих, вспомогательных рабочих. Отчисления с этой суммы затрат по единому социальному налогу | |

| Амортизационные отчисления | Амортизация оборудования, зданий, сооружений в соответствии с действующим порядком начисления амортизации | |

| Расходы на ремонт и содержание технологического оборудования | Затраты на запасные части, материалы, заработную плату обслуживающих рабочих и т.п. | |

| Содержание и ремонт зданий и сооружений | Планируемые расходы на осуществление ра- ] бот по поддержанию зданий и сооружений в должном состоянии ____ J | |

| Расходы по подготовке и переподготовке персонала | Затраты, связанные с обучением персонала, его переподготовкой, повышением квалифи- ■ кации j | |

| Расходы по содержанию приемных пунктов (приемных салонов) | Плановые затраты на осуществление работ по | оформлению приемных салонов, созданию | удобств для клиентов, на заработную плату приемщиков заказов, администраторов, менеджеров салонов с отчислениями по единому социальному налогу | |

| Износ малоценных и быстроизнашивающихся предметов | Начисляется в соответствии с действующим порядком учета и планирования данного вида ', затрат | |

| Услуги сторонних организаций | Оплата услуг в соответствии с действующими договорами и предусмотренными тарифами | |

| Командировочные расходы | Расходы в соответствии с принятым порядком учета и планирования данного вида расходов | |

| Канцелярские, почто-во-телеграфные расходы | Списание затрат в соответствии с принятой на предприятии учетной политикой | |

| ii |

Накладные расходы в плановой калькуляции представляю"! собой комплексную статью, которая включает различные ncj своему экономическому содержанию затраты. Эти расходы учитываются и планируются в виде соответствующих смет затрат. «

К.2. Планирование издержек и финансовых результатов СТОА 359

Примерная смета накладных расходов для предприятий сферы сервиса приведена в табл. 8.5.

Накладные расходы на отдельные виды услуг (работ, продукции) распределяются пропорционально одному из следующих параметров: О удельному весу данного вида услуг (работ, продукции) в обшей

сумме выручки от реализации услуг (работ, продукции); О и процентах основной заработной плате производственных рабочих (для трудоемких производств); О в процентах стоимости основных материалов (для материало-емких производств).

В отчетные калькуляции может включаться такая статья затрат, как «Потери от брака», содержанием которой является стоимость окончательно забракованных услуг (работ, продукции), а также затраты на исправление брака и гарантийный ремонт сверх установленных норм и плановых затрат.

Плановая смета затрат на производство составляется с це-лью определения общей суммы всех плановых затрат предприятия (по экономическим элементам) и взаимной увязки плана себестоимости с другими разделами плана предприятия.

В данной смете группируются все затраты предприятия с учетом их экономической однородности независимо от назначения и места возникновения. Содержание отдельных экономических элементов в соответствии с действующими нормативными документами представлено в табл. 8.6.

Габл и ца 8.6. Плановая смета затрат на производство

| № статьи | Наименование экономического элемента | Содержание экономического элемента |

| Стоимость приобретаемых на стороне материалов, запчастей, инструментов, полуфабрикатов, топлива, энергии, транспортные услуги | ||

| Материальные затраты (за вычетом возвратных отходов) | сторонних организации, исходя из цен их приобретения (без учета налога па добавленную стоимость), наценок, комиссионных возна- | |

| граждений снабженческим и внешнеэкономи- | ||

| ческим организациям, стоимости услуг товарных бирж, брокерских услуг, таможенных пошлин |

| № | Наименование эконо- | ------------------------------ 1 Содержание экономического элемента | |

| статьи | мического элемента | --------------------------------------------------------- * | |

| Заработная плата за фактически выполненную работу в соответствии с принятыми на пред- ■••! | |||

| приятии формами и системами оплаты труда;;) стоимость продукции, выдаваемой в порядке натуральной оплаты работникам; выплаты стимулирующего характера (премии, надбавк» к тарифным ставкам и окладам); выплаты ;, | |||

| Затраты на оплату труда | компенсационного характера (за работу в ноч ное время, сверхурочную работу, совмещение | ||

| профессий, работу в тяжелых и вредных усло- | |||

| виях); стоимость бесплатного питания, жилья | |||

| коммунально-бытовых услуг для работников; оплата очередных и дополнительных отпусков; выплаты работникам при сокращении штатов; выплаты по районным коэффициентам; оплата труда нештатных работников и др | |||

| Обязательные отчисления по действующим | |||

| Отчисления на госу- | нормам от затрат на оплату труда в государст- | ||

| дарственное социальное страхование | венные фонды: социального страхования; | ||

| пенсионноый фонд; обязательного медицин- | |||

| ского страхования | |||

| Амортизационные отчисления на полное вое | |||

| Амортизация основ- | становление основных фондов, исчисленная | ||

| ных фондов | по их балансовой стоимости с учетом индекс; ции их стоимости и утвержденных норм | ||

| Налоги, сборы, отчисления в специальные внебюджетные фонды в соответствии с дейст вуюшим законодательством по обязательном страхованию имущества предприятия и отдельных категорий работников; выплаты за рацпредложения; платежи по кредитам в пре делах установленных ставок; расходы на рек- | |||

| Прочие затраты | ламу; оплата работ но сертификации работ (услуг, продукции); оплата услуг связи, компьютерных центров, банков, оплата аренды; нематериальные активы (патенты, лицензии, ноу-хау. права пользования земел ными участками); представительные расход! (в пределах утвержденных норм) |

В смете затрат на производство отражаются расходы всех ос^ ювных, вспомогательных и обслуживающих подразделение Предприятия, связанных с оказанием услуг, выполнением работ 1 производством продукции, атакже затраты на выполнение ра-

Н.З. Прибыль СТОА 361

бот, не включаемых в производственную программу предприятия (по капитальному строительству, капитальному ремонту зданий и сооружений и др.). Кроме того, в смете затрат учитываются изменения остатков расходов будущих периодов, резервов предстоящих расходов и незавершенного производства.

Группирование расходов в данной смете, осуществляемое по экономическим элементам, используется для определения общей суммы всех затрат предприятия на планируемый период, структуры себестоимости и основных направлений ее снижения, расчета нормативов оборотных средств и других экономических показателей предприятия.

Планирование сметы затрат на производство производится па основе данных предыдущих разделов краткосрочного плана. В свою очередь смета затрат на производство является основой для расчета плановой прибыли и рентабельности предприятия, разработки его финансового плана.

В отличие от сметы затрат в плановую калькуляцию включаются только те затраты, которые непосредственно связаны с выполнением услуг, работ и реализацией сопутствующих товаров, эксплуатационных материалов, запасных частей и т.п.

Прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Чистая прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

8.3. Прибыль СТОА

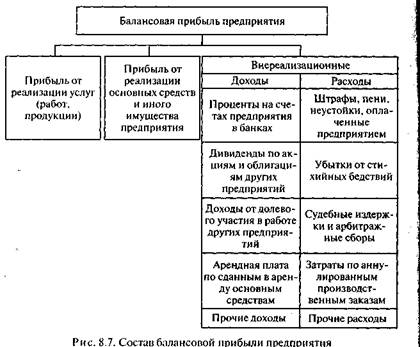

Балансовая прибыль предприятия формируется из трех частей: прибыли от реализации основных средств и иного имущества предприятия; финансовых результатов (положительных или отрицательных); прибыли от осуществления внереализационных операций (рис. 8.2)1:

1 Панина З.И., Виноградова М.В. Указ. соч. С. 403—416.

|

|

| 362 Глава 8. Планирование деятельности СТОА |

| К.З. Прибыль СТОА________________________________________ 363 |

|де у/р — ирииыль U1 реализации уелуг фаиот, продукции), ТЫС. руб.; Яоф —прибыль от реализации основных средств и иного имущества предприятия, тыс. руб.; Д, и Д — соответственно внереализационные доходы и расходы, тыс. руб.

Прибыль от реализации услуг (работ, продукции) — это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе. Финансовый результат определяется отдельно по каждому виду деятельности предприятия, относящемуся к реализации услуг (работ, продукции). Он равен разнице между выручкой от реализации услуг (работ, продукции) и затратами на их производство и реализацию. Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые являются косвенными налогами и поступают в бюджет:

где Vp - выручка от реализации услуг (работ, продукции), тыс. руб.; С- себестоимость услуг (работ, продукции), тыс. руб.; НДС— налог на добавленную стоимость, тыс. руб.; А — акцизы, тыс. руб.

Прибыль (убыток) от реализации основных средств и иного имущества предприятия — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, исчисляющегося на балансе предприятия (под иным имуществом предприятия понимаются материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты), валютные ценности, ценные бумаги):

Дата добавления: 2015-09-01; просмотров: 224 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| II аплс | | | Издержки предприятия автосервиса 349 2 страница |