Читайте также:

|

Налогообложение побуждает индивидов и фирмы изменять свое аллокационное поведение, если это позволяет снизить налоговое бремя. То есть, налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов, контролируемых экономическими агентами, снижается, то есть более привлекательными становятся другие варианты, более свободные от налогообложения. В результате искажений формируется новая структура производственного и потребительского поведения.

Количественной характеристикой искажающего действия налога служит избыточное налоговое бремя (чистые потери от налогообложения, потери благосостояния).

Рассмотрим конкурентный рынок и ИНБ на нем

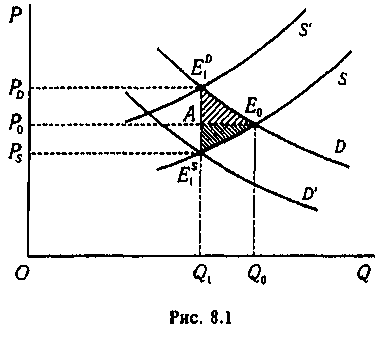

Ввели специфический налог, произошло параллельное смещение кривой предложения.

Ввели специфический налог, произошло параллельное смещение кривой предложения.

Избыточному налоговому бремени соответствует площадь треугольника  . Его составные части, треугольники

. Его составные части, треугольники  и

и  фиксируют потери излишка потребителя и излишка производителя. Государство получает в виде налога сумму, соответствующую площади прямоугольника

фиксируют потери излишка потребителя и излишка производителя. Государство получает в виде налога сумму, соответствующую площади прямоугольника  именно таково произведение размера акциза (

именно таково произведение размера акциза ( ) на посленалоговый объём продаж Q1. Между тем на рисунке видно, что уменьшение излишка потребителя соответствует площади трапеции

) на посленалоговый объём продаж Q1. Между тем на рисунке видно, что уменьшение излишка потребителя соответствует площади трапеции  , а трапеции

, а трапеции  – это уменьшение излишка производителя. Итак, налогоплательщики теряют больше, чем государство, а разница представляет собой ИНБ.

– это уменьшение излишка производителя. Итак, налогоплательщики теряют больше, чем государство, а разница представляет собой ИНБ.

Факторы, влияющие на величину ИНБ.

В условиях конкурентного рынка размер ИНБ определяется:

1. доналоговым состоянием рынка

2. налогом

3. функцией спроса и его эластичностью

4. функцией предложения и его эластичностью

Дата добавления: 2015-10-16; просмотров: 906 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 17. Распределение налогового бремени на рынках труда и капитала. | | | Вопрос 19.Избыточное бремя налогообложения товара на монополизированном рынке. |