Читайте также:

|

1. Применение специфического налогообложения на монополизированном рынке с линейной функцией спроса и переменной эластичностью спроса.

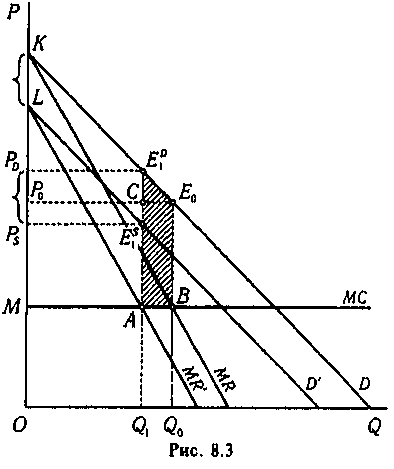

В условиях монополии налог также сужает спектр потенциально взаимовыгодных сделок и, следовательно, также порождает ИНБ. На рис. 8.3 изображены последствия введения специфического акциза на товар, производимый монополистом, Налог в размере t изображен параллельным сдвигом линий спроса и предельного дохода.. Легко увидеть, что в посленалоговом состоянии по сравнению с доналоговым излишек потребителя уменьшается на величину, соответствующую площади трапеции

В условиях монополии налог также сужает спектр потенциально взаимовыгодных сделок и, следовательно, также порождает ИНБ. На рис. 8.3 изображены последствия введения специфического акциза на товар, производимый монополистом, Налог в размере t изображен параллельным сдвигом линий спроса и предельного дохода.. Легко увидеть, что в посленалоговом состоянии по сравнению с доналоговым излишек потребителя уменьшается на величину, соответствующую площади трапеции  , причём чистые потери соответствуют площади треугольника

, причём чистые потери соответствуют площади треугольника  . Со своей стороны, производитель-монополист несет потери, адекватные разности площадей прямоугольников

. Со своей стороны, производитель-монополист несет потери, адекватные разности площадей прямоугольников  и

и  . Если исключить доход, получаемый государством, остаются чистые потери, которые соответствуют площади прямоугольника

. Если исключить доход, получаемый государством, остаются чистые потери, которые соответствуют площади прямоугольника  . Итак, ИНБ представлено графически площадью трапеции

. Итак, ИНБ представлено графически площадью трапеции  .

.

Прибыль монополиста зачастую сохраняется, но положение покупателей оказывается относительно худшим, чем по сравнению с конкурентным рынком. Потери покупателя особенно велики, если его функция спроса такова, что при снижении объема покупок не увеличивается эластичность, то есть если спрос характеризуется постоянной эластичностью.

2. Применение специфического налогообложения на монополизированном рынке с не линейной функцией спроса и постоянной эластичностью спроса.

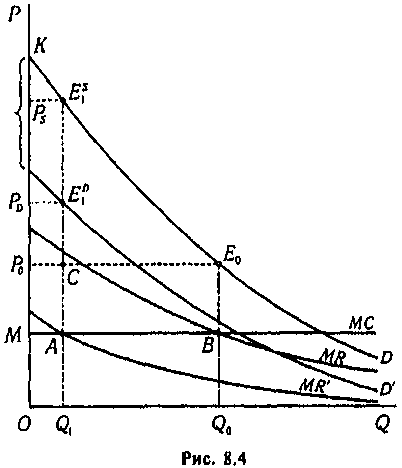

Потери потребителя особенно велики, если его функция спроса такова, что с сокращением объема покупок не происходит повышение эластичности (по абсолютной величине). На рис. 8.4 D — линия спроса, характеризующаяся постоянной эластичностью. Сокращению излишка потребителя здесь адекватна площадь фигуры

Потери потребителя особенно велики, если его функция спроса такова, что с сокращением объема покупок не происходит повышение эластичности (по абсолютной величине). На рис. 8.4 D — линия спроса, характеризующаяся постоянной эластичностью. Сокращению излишка потребителя здесь адекватна площадь фигуры  , которая намного больше площади прямоугольника

, которая намного больше площади прямоугольника  . Изменяется также положение монополиста. Этому изменению соответствует разность площадей прямоугольников и

. Изменяется также положение монополиста. Этому изменению соответствует разность площадей прямоугольников и  . Первый из них больше второго. Следовательно, даже если налоговое бремя, возлагаемое на одних только потребителей, превышает доход, который государство получает от налога, это не означает отсутствия бремени на стороне производителя. Для производителей это налоговое бремя выражено снижением объема производства. Применительно к ситуации, изображенной на рис. 8.4, особенно хорошо видно, что налогообложение не только изменяет положение продавцов и покупателей по отношению друг к другу, оно также порождает чистые потери для всего общества. Эти потери и составляют ИНБ.

. Первый из них больше второго. Следовательно, даже если налоговое бремя, возлагаемое на одних только потребителей, превышает доход, который государство получает от налога, это не означает отсутствия бремени на стороне производителя. Для производителей это налоговое бремя выражено снижением объема производства. Применительно к ситуации, изображенной на рис. 8.4, особенно хорошо видно, что налогообложение не только изменяет положение продавцов и покупателей по отношению друг к другу, оно также порождает чистые потери для всего общества. Эти потери и составляют ИНБ.

Дата добавления: 2015-10-16; просмотров: 975 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 18. Мера искажающего действия налога. Факторы, влияющие на величину избыточного налогового бремени. | | | Вопрос 21. Эффект замещения и избыточное налоговое бремя. |