Читайте также:

|

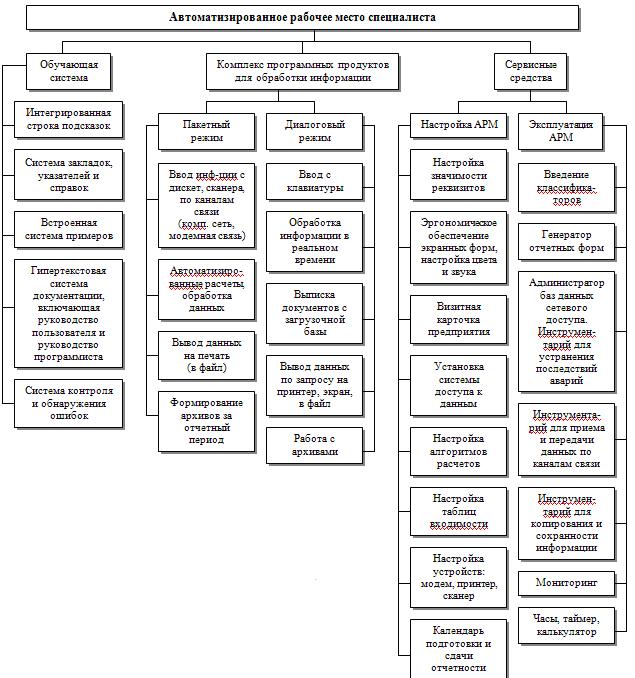

Под АРМ специалиста следует понимать его рабочее место, оснащенное персональным компьютером и представляющее собой самостоятельный программно-технический комплекс индивидуального или коллективного пользования, который позволяет в диалоге или пакетном режиме вести обработку информации и получать все необходимые выходные данные в виде экранных или печатных форм (Рисунок 1).

Экономический эффект от внедрения автоматизации определяется путем сопоставления затрат труда и себестоимости учетной работы при автоматизации и при выполнении ее ручным способом. Общая себестоимость слагается из следующих элементов: суммы заработной платы, амортизационных отчислений, стоимости вспомогательных материалов и суммы косвенных расходов.

Данные о трудовых затратах дополняют данными о денежных расходах, после чего рассчитывают экономическую эффективность автоматизации учета.

Рисунок 1 - Структура АРМ Специалиста.

Описание входных документов

Носителями исходной информации по основным средствам являются первичные документы типовых форм. Для оформления и учета приема и передачи ОС служит акт приема-передачи (тип.ф. ОС-1), а для оформления и учета внутреннего перемещения их из одного цеха (отдела) в другой, а также оформления передачи их в эксплуатацию - накладная на внутреннее перемещение (тип.ф. ОС-2). Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов (тип.ф. ОС-3) применяется для оформления сдачи их после капитального ремонта, реконструкции и модернизации. По акту о ликвидации основных средств (тип.ф. ОС-4) оформляется выбытие в случаях полной или частичной ликвидации из-за ветхости или морального износа. Для отражения бухгалтерских записей, которые не могут быть проставлены на первичных документах, применяются однострочные и многострочные бухгалтерские справки.

Аналитический пообъектный учет основных средств ведут в инвентарных карточках (тип.ф. ОС-6, ОС-7, ОС-8 и ОС-9), которые открываются на основании актов приема-передачи и соответствующих технических документов и служат для учета зданий и сооружений, машин, оборудования, инструмента, производственного и хозяйственного инвентаря, а также группового учета ОС.

Описание выходных документов

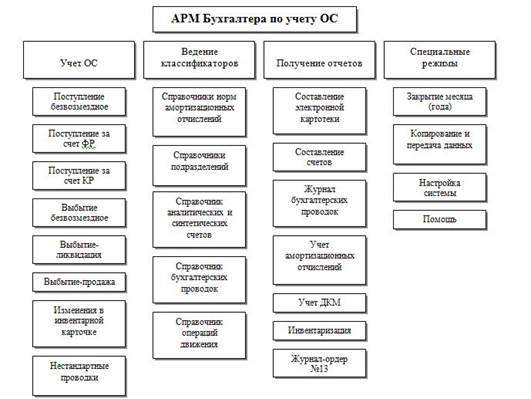

В условиях использования персональных компьютеров инвентарная картотека может быть заменена ее электронным аналогом. Компьютерная инвентарная карточка, как правило, включает большее количество реквизитов, чем ее традиционный бумажный носитель. Организация и ведение электронной картотеки требуют от создателя программного комплекса развитого сервиса, позволяющего вводить данные, контролировать их, просматривать в различных группировках, корректировать и т.д. В связи с этим при автоматизации учета основных средств логично будет выделить комплекс программ по созданию и ведению электронной картотеки (АРМ УОСК). Все остальные действия по учету основных средств осуществляются в рамках рабочего места бухгалтера (АРМ УОСБ). Конструктивно разделенные и обособленные эти два АРМ на самом деле представляют собой информационно связанные и взаимодействующие программные комплексы, которые, однако, могут работать и самостоятельно, но выполнять меньше функций.

В ходе выполнения режимов АРМ бухгалтера формируются также файлы состояния субсчетов счета 01 и состояния корреспондирующих счетов (Рисунок 2).

Итак, основным результатом учета поступления и выбытия являются список поступивших (выбывших) ОС и записи в журнале проводок. После каждой учетной операции на экране появляются сообщения о созданных в журнале записях, и в этот момент бухгалтер может их исправить и дополнить. Кроме того, в режиме просмотра журнала можно вносить необходимые коррективы.

Вторая функция включает работу с классификаторами (норм амортизационных отчислений, подразделений, аналитических и синтетических счетов, бухгалтерских проводок, операций движения), которая заключается в выполнении стандартных действий по их своевременной актуализации и получению их описей.

Третья функция позволяет проанализировать состояние электронной картотеки и получить справки о состоянии счетов. Ведомость синтетического учета по счету 01 по подразделению за месяц содержит сальдо на начало года, дебетовый и кредитовый обороты, текущее сальдо в разрезе корректирующих счетов. Она дополняется ведомостью оборотов по предприятию по счету 01 за месяц. В ней имеются те же реквизиты основания, но в разрезе субсчетов. Режим дает возможность получить сведения о журнале бухгалтерских проводок, начисленных амортизационных отчислениях, наличии ДКМ в составе ОС в подразделениях предприятия, а также о данных ОС (инвентаризационная ведомость) и журнале-ордере №13.

Рисунок 2 – Схема диалога АРМ.

Специальные режимы обеспечивают закрытие месяца или года, копирование данных, настройку системы.

Очень важен для бухгалтера режим "Закрытие месяца (года)". Прежде всего необходимо на экране или по распечаткам проверить результаты учета движения ОС в течение прошедшего года, исправить все выявленные ошибки и, убедившись в правильности ввода за прошедший месяц, рассчитать обороты счетов по данным журнала бухгалтерских записей. После этого надо сформировать и распечатать необходимую отчетную документацию, предусмотренную пунктом "Отчетность прошлого месяца".

Перед этим осуществляется закрытие счетов. В этом режиме обороты по всем счетам за месяц добавляются к оборотам за год, рассчитываются новые сальдо на начало месяца, месячные обороты "обнуляются". Это последняя операция, после которой исправлять обороты прошедшего месяца уже нельзя, поскольку исчезает протокол бухгалтерских проводок. Для закрытия месяца следует использовать дату следующего месяца. Но пока счета не закрыты, можно вернуться к прошедшему месяцу (дата, с которой бухгалтер начинает работать, может не соответствовать реальному календарю - она отражает месяц, которому соответствует учитываемое движение ОС или расчет их амортизации).

Расчеты и получение отчетных форм по амортизации ОС выполняются только после закрытия счетов и являются первой учетной операцией наступившего месяца. Пользователь может делать расчет амортизации автотранспорта и других ОС, а также последние пункты следующего меню:

a) расчет амортизации автотранспорта (от пробега);

b) расчет амортизации ОС;

c) печать ведомости "Счет/статья/подразделение";

d) печать ведомости "Подразделение/субсчет":

e) печать ведомости "Предприятие/субсчет";

f) печать ведомости "Подразделение/статья";

g) печать справки АО по статьям затрат;

h) учет месячной амортизации в годовой.

При реализации режима "Закрытие месяца, года" печатается вся отчетная документация за месяц: журнал учета бухгалтерских проводок и итоговые сводки по нему; ведомость амортизации автотранспорта; ведомость амортизационных отчислений (по учебному заведению, субсчетам и подразделениям с расчетом изменений, а также в разрезе статей затрат на амортизацию по учебного центру и подразделениям); обороты по учету 01 по видам ОС (по учебному заведению, подразделениям); ведомость синтетического учета по счету 01 по предприятию; обороты по счету 02 (по учебному заведению и подразделениям); обороты по другим счетам; ф. №5 годового отчета (в январе); журнал-ордер 13; ведомость учета движения драгоценных металлов (Таблица 1 - 7).

Таблица 1 - Журнал бухгалтерских проводок

| Документ | Дата записи | Инвентарный номер | Код подразделения | Счет | Сумма | ||

| Тип | Номер | Дебе-товый | Креди-товый | ||||

Таблица 2 - Расчет амортизации основных средств по учебному учреждению

| Субсчет | Отчисления прошлого месяца | Поступление | Выбытие | Отчисление текущего месяца |

Таблица 3 - Амортизационные отчисления по подразделениям и кодам затрат

| Подразделение | Счет | Счет | Итого |

Таблица 4 - Расчет изменений отчислений

| Код норм амортиза-ционных отчислений | Норма отчислений | Поступило | Выбыло | Изменения отчислений |

Таблица 5 -Расчет амортизации автотранспорта

| Инвен-тарный номер | Вид транс-портного средства | Балансовая стоимость | Пробег | Код нормы амортиза-ционных отчислений | Нормы отчислений |

| % | Стои-мость |

Таблица 6 -Опись объектов основных средств по подразделению

| Дата поступления | Инвентарный номер | Наименование объекта | Первоначальная стоимость | Код норм амортизации | Амортизация | Код затрат для отнесения амортизации | Износ | Количество ДКМ | Отметка о наличии ДКМ |

Таблица 7 -Итоговый журнал

| № позиции | Наименование | С кредита счетов______ | Итого | |||

| В дебет счетов | ||||||

| № | № | № | № | |||

АРМ бухгалтера по учету ОС предназначен для создания электронной картотеки основных средств, справочников, классификаторов и рабочих массивов, используемых в работе «Московского областного гуманитарного колледжа». Организация базы данных позволяет провести полную инвентаризацию основных средств, включая определение первоначальной стоимости по группам, рассчитать и проверить суммы амортизационных отчислений и износа по каждому инвентарному объекту, упорядочить и проверить инвентарные номера и другие реквизиты в базе данных. В качестве входной информации для создания картотеки применяются инвентарные карточки по учету ОС.

Таблица 8 -Состояние счетов (данные по учебному учреждению)

| Счет, субсчет | Сальдо на начало года | Обороты дебетовые годовые | Обороты кредитовые годовые | Сальдо на начало месяца | Обороты дебетовые на начало месяца | Обороты кредитовые на начало месяца |

| Подразделение Итого Всего |

Дата добавления: 2015-10-21; просмотров: 137 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Обоснование необходимости и цели использования вычислительной техники для автоматизации ведения бухгалтерского учета | | | Постановка задачи |