Читайте также:

|

Таможенные платежи занимают особое место в ряду государственных доходов. История таможенного налогообложения России насчитывает более 1000 лет. Издревле на Руси с продаваемых предметов взимались пошлины. Памятник древнерусского права «Русская Правда» (свод законов, в котором большое внимание уделялось таможенному налогообложению) свидетельствует, что таможенная плата за торговлю, или пошлина, была законодательно введена уже в IX в., а «мытник», или сборщик пошлин, рассматривался в ней как защитник интересов купцов и их имущества [9, с. I]. Наибольшего развития пошлины получили во времена татаро-монгольского ига, когда в русском языке появилось слово «тамга»*. В то время все взимаемые при продаже товаров на заставах в городах, селах, слободах, на рынках сборы получили название таможенных, а сборы, которые уплачивались непосредственно на границе, назывались «большой тамгой». И лишь со второй половины XVI в. пошлины, взимаемые на границе, стали отличать от внутренних пошлин и записывать в отдельные книги.

* «Тамга» - наложение на товар клейма, печати, разрешающих дальнейший провоз и продажу данного товара. Впоследствии «тамгой» стали называть пошлину, взимаемую при торговле на рынках и ярмарках, место ее уплаты - таможней, служивых людей, взыскивающих тамгу, - таможенниками.

На протяжении всей истории России вопросам таможенного налогообложения уделялось большое внимание, что во многом определяется ролью таможенных платежей в развитии национальной промышленности и увеличении доходной части государственного бюджета. В зависимости от политических и экономических условий изменялась и степень вмешательства государства во внешнеэкономическую сферу. Существовавшая в СССР многие годы государственная монополия внешней торговли сменилась общепризнанными в мировой практике экономическими методами государственного регулирования внешнеэкономической деятельности (ВЭД), основная роль в котором принадлежит налоговому регулированию, в свою очередь базирующемуся на применении таможенных налогов и сборов.

Использование таможенных платежей как инструмента налогового регулирования при экспорте служит поддержанию рационального соотношения ввоза и вывоза товаров, валютных доходов и расходов на территории РФ, обеспечению условий интеграции национальной экономики в мировую. Применение таможенных платежей при импорте обусловлено, с одной стороны, проведением политики разумного протекционизма, с другой – направлено на регулирование ввоза продукции, не имеющей отечественных аналогов или производящейся в недостаточном для удовлетворения потребностей внутреннего рынка количестве. Вместе с тем таможенные налоги и сборы как при экспорте, так и при импорте способствуют обеспечению поступлений доходов в федеральный бюджет.

Таможенные платежи – это налоги, сборы и иные обязательные поступления, взимаемые таможенными органами с участников внешнеэкономической деятельности при ввозе или вывозе товаров и транспортных средств на/с таможенной территории РФ.

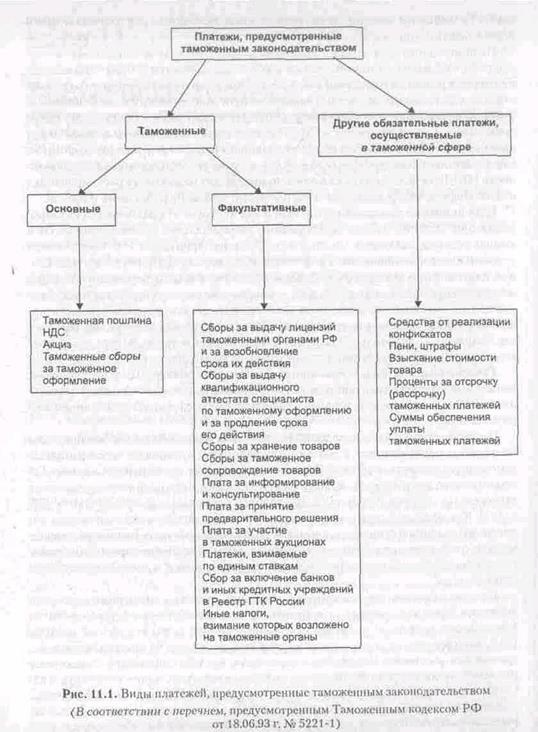

В соответствии с частью первой Налогового кодекса РФ таможенные органы пользуются правами и несут обязанности налоговых органов по части взимания таможенных налогов и сборов. Перечень таможенных платежей установлен Таможенным кодексом РФ. В экономической литературе принято условное деление таможенных налогов и сборов на две группы: основные и факультативные [12, с. 347]. К основным таможенным платежам относятся таможенная пошлина, налог на добавленную стоимость, акцизы и таможенные сборы за таможенное оформление, а к факультативным – таможенные сборы за хранение товаров; таможенные сборы за таможенное сопровождение товаров; платежи, взимаемые по единым ставкам, и др.

Следует отметить, что понятие «таможенные платежи» значительно уже, чем «платежи, предусмотренные таможенным законодательством», которые помимо таможенных включают такие обязательные платежи, осуществляемые в сфере ВЭД, как средства от реализации конфискатов, проценты за предоставление отсрочки или рассрочки таможенных платежей и др. Классификация таможенных платежей, предусмотренных таможенным законодательством, приведена на рис. 11.1. Существенное значение для практики таможенного налогообложения имеет деление таможенных платежей на налоги – НДС, таможенная пошлина, акциз, и обязательные платежи неналогового характера – различные таможенные сборы, платы и др.

Классификация таможенных платежей, предусмотренных в законопроекте нового Таможенного кодекса РФ, в зависимости от их налоговой природы приведена на рис. 11.2.

С 2000 г. все средства от взимания таможенных платежей поступают в федеральный бюджет*. В настоящее время в России таможенные доходы составляют от 25 до 40 % доходов федерального бюджета. В федеральном бюджете на 2000 г. учтены таможенные платежи в следующих размерах: НДС – 102 617,8 млн руб., акцизы на товары ввозимые – 3831,6 млн руб., ввозные таможенные пошлины – 87 488,0 млн руб., вывозные таможенные пошлины – 84 495,2 млн руб. Таким образом, основным источником таможенных доходов являются таможенные пошлины, о роли которых в формировании доходной части федерального бюджета за период 1995-2000 гг. позволяют судить данные, приведенные в табл. 11.1.

* В соответствии с Федеральным законом от 31.12.99 г. № 227-ФЗ «О федеральном бюджете на 2000 год» был упразднен Фонд развития таможенной системы, в который до 2000 г. поступали таможенные платежи неналогового характера.

Таким образом, в современной России таможенные платежи представляют особую, наиболее динамичную группу налогов на потребление, которые имеют существенное значение с фискальной точки зрения. Общепризнанным классическим инструментом налогового регулирования ВЭД является таможенная пошлина, более подробному изучению которой посвящены следующие параграфы главы.

Дата добавления: 2015-10-13; просмотров: 359 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| И Закона Санкт-Петербурга в части льгот по налогу с продаж | | | Классификация таможенных пошлин, таможенный тариф |