Читайте также:

|

Анализ внешней среды представляет собой процесс формирования информационной картины внешнего окружения, раскрывающей возможности и риски для организации. При анализе внешней среды компании ООО «Айлесбари Кемикл» следует обратить внимание на следующие направления.

Рынок покупателей лакокрасочной продукции. Основным контингентом покупателей на данном этапе являются не очень большие строительные компании, фирмы которые занимаются внутренней и внешней отделкой зданий их капитальным ремонтом и реставрацией. Как правило, эти фирмы заинтересованы в высококачественной продукции. Они даже могут прикрыть глаза на высокие цены на продукцию, но они требуют отличного качества. Как правило, такие покупатели не только хороший доход для фирмы, но и ее головная боль, так как они очень и очень требовательны к продукции и срокам поставки продукции.

Рынок, предлагающий товары строительного назначения на сегодняшний день огромен и рынок лакокрасочной продукции в том числе. На рынке выступают как импортные, так и российские производители, как оптом, так и в розницу. Однако наш рынок еще не настолько хорошо развит, как он развит на Западе, например, и на него, в принципе, проникнуть не сложно. Проблема нашего рынка в том, что продукция иностранного производства - хорошего качества, даже очень хорошего - и по очень «хорошим» (высоким) ценам. Как правило, эти цены вызваны тем, что, во-первых, продукция привезена из-за границы, и, во-вторых, продукцию такого же хорошего качества как импортная редко встретишь у российского производителя, и кроме того, иностранцы не скупятся на рекламу своей продукции, так как они уверенны в качестве своей продукции и в спросе на нее в России. А продукция наших производителей мало того, что качеством страдает, так еще и ценами не уступает импортной, и еще, мы очень не любим и не умеем рекламировать свою продукцию. О наших производителях, даже производителях очень хорошей и не очень дорогой продукции, средний покупатель не имеет никакого понятия. О российских производителях в лучшем случае можно узнать из узко специализированных справочников, предназначенных для строителей, да и те (строители) не очень хорошо разбираются в той продукции, что может предложить российский производитель, так как боятся рисковать и брать продукцию неизвестно кого — ведь при нашем законодательстве можно будет веками судится с производителем некачественной продукции и ничего при этом не добиться.

Основным контингентом покупателей на данном этапе являются не очень большие строительные компании, фирмы которые занимаются внутренней и внешней отделкой зданий их капитальным ремонтом и реставрацией. Как правило, эти фирмы заинтересованы в высококачественной продукции. Они даже могут прикрыть глаза на высокие цены на продукцию, но они требуют отличного качества. Как правило, такие покупатели не только хороший доход для фирмы, но и ее головная боль, так как они очень и очень требовательны к продукции и срокам поставки продукции.

В настоящий момент предприятие заинтересовано выйти на новый

рынок сбыта своей продукции - это рынок розничной торговли. Эта

необходимость появилась из-за появления спроса на лакокрасочную

продукцию среди частных потребителей и малых организаций, которые,

занимаются малым ремонтом. Им невыгодно и неудобно покупать

лакокрасочную продукцию в промышленной таре, минимальный объем

которой составляет от 10 л.

Лакокрасочные материалы широко используются в современной жизни для придания изделиям декоративных свойств и обеспечения защиты окрашиваемой поверхности. Сформированное покрытие должно удовлетворять разнообразным требованиям по декоративности - цвету, глянцу, шероховатости и т.п., а также защищать от внешних воздействий подложку, которая представляет собой сталь, пластмассу, бетон, дерево или другой материал.

Мировое производство лакокрасочных материалов оценивается в 13-15 трлн.т в год. В десятке крупнейших фирм входят различные компании США, ФРГ, Японии, Франции, Финляндии, России. Мировая промышленность производит широкий ассортимент лакокрасочных материалов. Наиболее быстро развивается производство водоразбавляемых и порошковых красок. Это обусловлено тем, что сейчас как в мире, так и в России, лакокрасочная промышленность переживает этап смены ассортимента выпускаемой продукции под давлением конкуренции и ужесточения законодательства по охране здоровья персонала и потребителя, защите окружающей среды.

Строительная деятельность в Санкт-Петербурге за последнее время приобрела авральный характер, что не может не сказаться на развитии рынков строительных материалов, одним из которых является рынок лакокрасочной продукции. Можно сказать, что рынок ЛКМ в Санкт-Петербурге развивается так же, как и общероссийский, только более быстрыми темпами, благодаря близкому к Европе месторасположению. С каждым годом увеличивается популярность водоразбавляемых материалов. Петербургские строители предъявляют жесткие требования к показателям качества лакокрасочной продукции, такие как: паропроницаемость, атмосферостойкость, адгезия к различным основам, химстойкость, грязеотталкивающие и противоплесневые свойства. К другим петербургским особенностям стоит отнести большую потребность региона в судовых лакокрасочных, гидроизоляционных и антикоррозионных материалах. В целом, как уже было отмечено, в Петербурге рынок ЛКМ очень насыщен как иностранной, так и отечественной продукцией.

Великое разнообразие продукции разных производителей и разного назначения, наводнило строительный рынок Санкт-Петербурга. На территории России появляются все новые и новые фирмы производители, среди которых есть и гиганты, такие как Tikkurila, Akzo Nobel, Текс. Конкурировать с ними все сложнее, и поэтому необходимо использовать все возможности для завоевания доли рынка.

Так как рынок Санкт-Петербурга хорошо насыщен, то для завоевания его части необходимо иметь ряд конкурентных преимуществ. Для нашей компании конкурентным преимуществом является отсутствие аналогов продукции, произведенных в России, производство высокой мощности, оснащенное новым низкозатратным оборудованием, за счет которого себестоимость продукции ниже, что позволяет конкурировать по ценам с другими производителями. В настоящий момент появилась ниша неудовлетворенного спроса потребителей. На рынке отсутствуют структурные штукатурки российского производства, которые по качеству не уступают зарубежным производителям, а по цене могут конкурировать с ними.

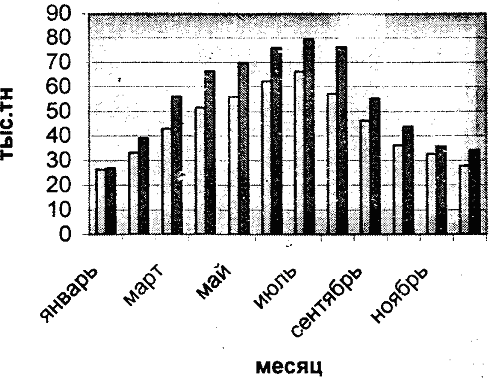

Анализ отрасли. Сегодня все основные отрасли промышленности находятся на подъеме. Лакокрасочная промышленность не является исключением. Количество потребляемой краски на душу населения в России также увеличивается, хотя мы все еще сильно отстаем от Европы, где потребление лакокрасочных материалов (далее по тексту ЛКМ) в 3-4 раза больше. Продажи растут практически во всех секторах лакокрасочного рынка, особенно это относится к секторам декоративных материалов, индустриальных, авторемонтных и конвейерных красок. Общий объем производства ЛКМ можно увидеть из таблицы 1.1. и на диаграмме (рис. 1.1)

Таблица 1.1. Объем производства ЛКМ в России за 2006 и 2007 гг., тыс.т.

| Месяц | 2006 год | 2007 год |

| январь | 26,4 | 26,8 |

| февраль | 33,1 | |

| март | ||

| апрель | 51,6 | 66,3 |

| май | 69,9 | |

| июнь | 62,4 | 76,1 |

| июль | 66,2 | 79,5 |

| август | 57,3 | 76,2 |

| сентябрь | 46,4 | 55,3 |

| октябрь | 36,1 | 43,9 |

| ноябрь | 32,6 | 35,7 |

| декабрь | 27,8 | 34,1 |

Рис. 1.1. Объем производства ЛКМ в России за 2006 и 2007 гг., тыс.т.

Потребление ЛКМ импортного производства в России растет быстрее,

чем отечественного. В этом, безусловно, есть свои минусы и плюсы. Минус, заключается в том, что для российских производителей выгодно занимать как можно больший сектор отечественного рынка, а плюсом является то, что импортные материалы преобладают в первую очередь в тех секторах, где отечественный производитель менее активен. Например, в секторе дорогих ЛКМ, стоимостью 9 долларов и выше. То же самое можно сказать о красках специального назначения — защитных. В России они практически не производятся на уровне, соответствующем современным мировым стандартам. Иностранцы, напротив, развивают этот рынок и убеждают российского потребителя в том, что дорогие защитные ЛКМ более эффективны по сравнению с традиционными. Когда же отечественный производитель начинает выпускать аналогичные материалы — рынок уже готов их воспринимать. Таким образом, период вхождения на рынок для нас сокращается и затраты окупаются быстрее.

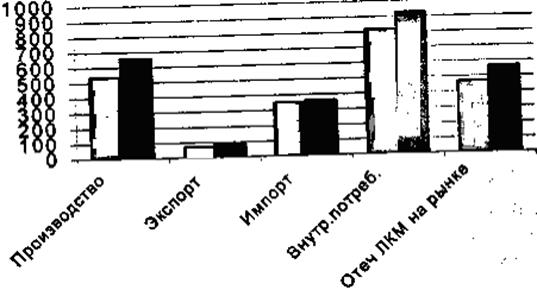

Структуру российского рынка лакокрасочных материалов можно

видеть из рисунка 1.2.

Рис. 1.2. Структура российского рынка ЛКМ в 2006 и 2007 гг., тыс. т.

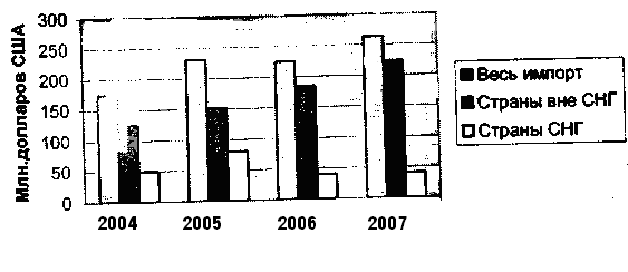

Рис. 1.3. Экспорт лакокрасочных материалов

Рис. 1.4. Импорт лакокрасочных материалов

На рисунке 1.3. хорошо видно, что основная доля экспорта лакокрасочных материалов приходится на страны СНГ, хотя с каждым годом, что не может не радовать, увеличивается и экспорт в другие страны. Это может говорить о том, что российские производители стали больше уделять внимание качеству продукции и она стала больше соответствовать европейским стандартам, хотя в данном направлении еще очень много недоработок и честно говоря качество российской продукции (особенно в области экологии) оставляет желать лучшего.

На графике импорта ЛКМ (Рис.1.4.) хорошо прослеживается обратная динамика. Здесь видно, что на российский рынок лакокрасочная продукция, в основном, поступает из стран не входящих в СНГ. Объем импорта также увеличивается год от года.

Из выше приведенных данных можно сделать выводы о том, что рынок лакокрасочной продукции увеличивается, как за счет собственного производства, так и за счет импорта продукции из других стран.

Ведущими российскими производителями лакокрасочной продукции являются: ЗАО «Эмпилс» (Ростов), ОАО «Лакокраска» (Ярославль), ОАО «Русские краски» (Ярославль), и ЗАО «Загорский ЛКЗ» - на их долю приходится примерно 40% всего российского производства.

Общую картину рынка дополняет достаточно большой и развитый (к настоящему времени) сегмент, представляющий продукцию заводов, принадлежащих крупным иностранным компаниям /1/. Ориентируясь на более низкую себестоимость за счет использования дешевой рабочей силы и снижение расходов, связанных с таможенными пошлинами, такие компании, как Tikkurila, Akzo Nobel и Terrako, Caparol Diamant и др., строят на территории России новые заводы. Пока российским производствам (несмотря на ценовое преимущество) с продукцией таких компаний конкурировать достаточно сложно вследствие целого ряда проблем, в том числе и сырьевых.

В целом можно сказать, что российский рынок ЛКМ профессионализируется, специализируется. Если раньше краской одного типа красили все — от автомобилей до заборов, то теперь рынок разделился на различные сектора, в которых конкурируют совершенно разные по потребительским качествам и стоимости материалы.

Наглядный пример. Десятки лет подвижной состав МПС красили ПФ-115. Сегодня железнодорожники заказывают не марку материала, который они хотели бы получить, а качества, свойства, которыми он должен обладать: блеск, экологическая безопасность, стойкость покрытия к щелочам и минеральным маслам, твердость, износостойкость, соответствие цветов стандартным каталогам и маленький срок высыхаемости. Они ждут от троизводителей выпуска новых ЛКМ, которые соответствовали бы этим запросам. Тот же подход у автодорожников, профессиональных строителей, Росавтодора.

Современные требования — экологические и потребительские диктуют необходимость расширения выпуска водно-дисперсионных ЛКМ, покрытия на основе которых отличаются высокой экологической и санитарной безопасностью, пожаро- и взрывобезопасностью в жидком состоянии.

Доля воднодисперсионных красок (ВДК) на европейском строительном рынке составляет около 70% от его объема. Однако их доля на российском рынке составляет лишь 20-30% /2/. Отсюда видно, что будущее за водоразбавляемой высокотехнологичной, экологически чистой продукцией. Поэтому ведущие российские производители уделяют развитию этого направления особое внимание. Развитие строительной индустрии (строительство частных домов, государственных и коммерческих сооружений) вызвало резкий рост потребности в строительных и отделочных лакокрасочных материалах (ЛКМ). Это привело к увеличению количества предприятий-производителей, в настоящее время их насчитывается 450-460 (это только в Северо-западном регионе, но с учетом тех предприятий, которые просто занимаются фасовкой чужой продукции и наклеиванием своих этикеток).

В целом жесткие меры по охране здоровья рабочих и охране окружающей среды позволили уменьшить производство и применение традиционных лакокрасочных материалов на 30-50%, увеличить применение водоразбавляемых и порошковых красок. При отделке помещений водоэмульсионные краски почти полностью заменили традиционные эмали.

Рынок поставщиков. Здесь следует отметить основную проблему наших производителей лакокрасочной продукции. Ранок поставщиков высококачественного сырья очень ограничен. Т. е., простыми словами, сырья на всех не хватает, именно поэтому оно идет по завышенным ценам. А тем, кому не хватило хорошего качественного сырья, приходится брать низкокачественное, и производить то, что в конце концов мы имеем продукцию мало пользующуюся спросом и плохого качества. Поэтому ни о каком развитии в данном случае речь не идет - не «умереть» бы.

Что касается фирмы, о которой идет речь, то у нее почти со всеми главными производителями сырья заключены долгосрочные договорные отношения, так, что проблема сырья с повестки дня снимается.

Финансовые рынки. Данное направление исследования внешней среды требует особого внимания. Так как это является, чуть ли не основным вопросом существования фирм. На сегодняшний день ситуация в нашей стране выравнивается и инвесторы более активно подыскивают себе объекты для будущих доходов, но все еще очень осторожно и, как правило, не большие суммы в одну компанию. Зато банки теперь работают очень эффективно - в настоящий момент в стране развивается система лизинга оборудования, и простое кредитование.

Трудовые ресурсы. Еще пару лет назад кроме юристов никого и не было, сейчас все более оптимистично — стали появляться неплохие молодые специалисты, им, конечно, не хватает где-то опыта, но зато у них нет старых стереотипов и они готовы экспериментировать - что, несомненно, является большим плюсом в их пользу. Однако, действительно хороших специалистов не хватает, а их и не будет хватать, пока мы не научимся грамотно оценивать труд наших «кормильцев».

Механизм государственного регулирования. Государство у нас в производство не вмешивается, а зря - могло бы и помочь. Нашим производителям (и потребителям, кстати, тоже) отчаянно не хватает нормативной базы и строго регламентированной процедуры прохождения контроля качества продукции, а так же государственной поддержки и еще больше государственных заказов. На сегодняшний день, уже принят ряд законов и постановлений, направленных на регулирование контроля качества продукции, но еще предстоит очень много изменить, как в документации, так и в мозгах у наших граждан - к сожалению, очень многие из которых не понимают, что покупая дешевую краску, они провоцируют производство низкокачественных продуктов. Т.е. пока есть спрос будет и предложение.

Информационная среда. Информации много, но вся она, к сожалению, не подлежит усвоению, так как нет органа, который бы занимался сбором и обработкой данной информации. Конечно, есть специальные компании, но кто их может себе позволить - первое, и кто им поверит - второе, ведь они, как правило, у нас не несут ответственности за «слегка» искаженную информацию - ведь статистика же. Еще один минус современных производителей - это неумение пользоваться даже имеющейся информацией. Как правило, не хватает опыта и времени еще и на анализ информации, а нанять человека, который бы собирал и анализировал эту информацию — считается дорогим удовольствием, проще нагрузить, например, бухгалтерию, которая будет создавать бесконечные отчеты, которые как правило сами по себе ценности не создают.

Международная среда. На данном этапе развития нашей экономики экспорт лакокрасочной продукции только приветствуется нашим государством, так что если найдется среди зарубежных стран тот чудак, что захочет рискнуть и взять продукцию из России, то препятствий этому не будет. Конечно, нашу продукцию чаще всего берут страны бывшего Советского Союза. Но не о какой поставке краски в Финляндию, например, речи быть не может - ее еще на границе забракуют - у них экология и защита прав человека работают лучше, чем наши.

Подводя итог под сделанным анализом можно сказать, что компания выбрала верное направление своей деятельности в разработке и производстве лакокрасочной продукции на водной основе, так как современный рынок лакокрасочных материалов специализируется и стремится к распространению экологически безопасной продукции.

Анализ внешней среды компании позволяет сделать выводы о том, что компания находится в достаточно благоприятном состоянии в отношениях с внешней средой. Единственный риск возникающий - это поставщики сырья, однако, как уже было отмечено, у компании на все основные виды сырья заключены долгосрочные договора поставок.

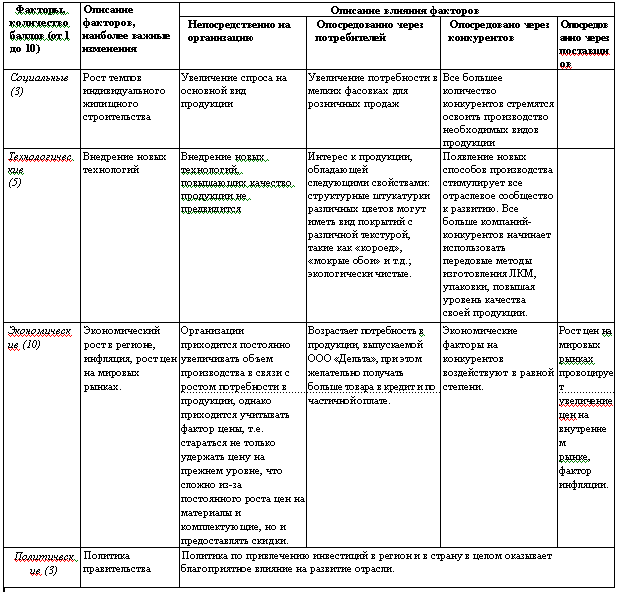

СТЭП-анализ. Подведем итог и рассмотрим влияние СТЭП-факторов (социальных, технологических, экономических и политических) на компанию ООО «Айлесбари Кемикл».

Таблица 1.2. СТЭП-факторы

Дата добавления: 2015-10-30; просмотров: 193 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Разработка структуры управления организацией | | | Анализ внутренней среды |