Читайте также:

|

Однією з важливих передумов конкурентоспроможності підприємства є наявність трудових ресурсів та їх раціональне використання. Персонал підприємства – це працівники підприємства, які мають відповідну кваліфікацію та досвід роботи. Використання робочої сили на підприємстві забезпечує ефективний процес виробництва продукції та діяльності в цілому.

На основі звітів з праці та даних табельного обліку проаналізовано ефективність використання робочого часу та робочої сили на підприємстві.

Першим кроком аналізу трудових ресурсів є дослідження динаміки чисельності персоналу. Результати аналізу зводяться в таблицю 3.1.

Таблиця 3.1

Динаміка чисельності персоналу ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

| № з/п | Показники | Роки | ||

| 1. | Чисельність персоналу | |||

| 2. | Абсолютне відхилення: | |||

| - базисне | ||||

| - ланцюгове | ||||

| 3. | Середнє абсолютне відхилення | 17,33 | ||

| 4. | Темп росту: | |||

| - базисний | 1,0 | 1,4262 | 1,6393 | |

| - ланцюговий | 1,0 | 1,4262 | 1,1494 | |

| 5. | Середньорічний темп росту | 1,2735 | ||

| 6. | Темп приросту: | |||

| - базисний | 0,4262 | 0,6393 | ||

| - ланцюговий | 0,4262 | 0,1494 |

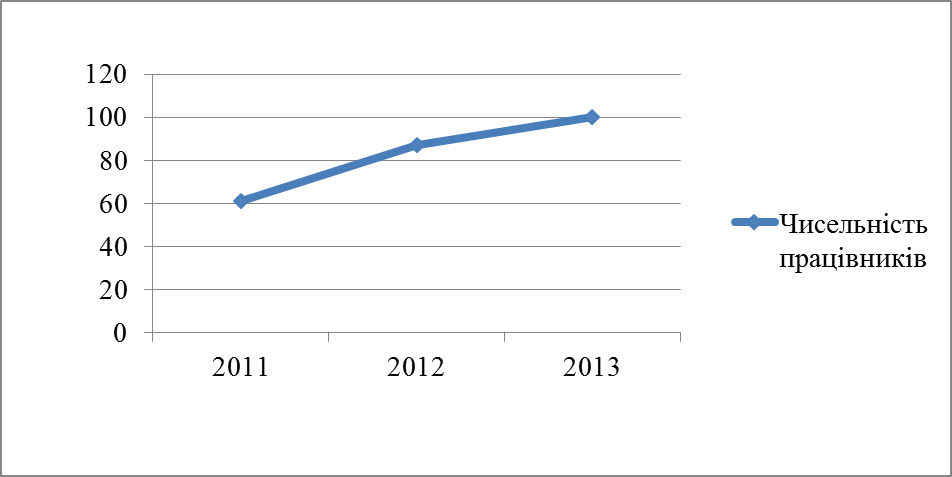

Рис. 3.1 Динаміка чисельності персоналу ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

За даними табл. 3.1 і рис. 3.1 бачимо, що чисельність персоналу на протязі 2011-2013 років постійно зростає. У 2011 році вона становила 61чоловік. У 2012 році відбулося збільшення чисельності працівників до 87 чоловік, а вже у 2013 цей показник збільшився на 13 чоловік.

Ще однією складовою аналізу персоналу підприємства є аналіз руху трудових ресурсів. Результати аналізу наведено в таблиці 3.2.

Таблиця 3.2

Аналіз руху трудових ресурсів ПАТ «Рокитнівський скляний завод»

за 2011-2013 роки

| № з/п | Показники | Роки | ||

| 1. | Середньоспискова чисельність працівників | |||

| 2. | Прийнято на роботу | |||

| 3. | Вибуло: | |||

| 4. | - з причин скорочення штату | - | - | |

| 5. | - за власним бажанням | |||

| 6. | Коефіцієнт обороту працівників за наймом | 0,393 | 0,609 | 0,380 |

| 7. | Коефіцієнт обороту працівників за вибуттям | 0,820 | 0,414 | 0,350 |

| 8. | Коефіцієнт плинності кадрів | 0,820 | 0,414 | 0,350 |

| 9. | Коефіцієнт відновлення | 0,480 | 1,472 | 1,086 |

Рис. 3.2 Динаміка руху трудових ресурсів на ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

Коефіцієнт обороту за наймом показує відношення чисельності прийнятих до загальної чисельності персоналу, коефіцієнт обороту по вибуттю показує відношення чисельності звільнених до загальної чисельності працівників. На протязі 2011-2013 років спостерігається спад коефіцієнта плинності кадрів на ПАТ «Рокитнівський скляний завод», що є позитивним фактором. Аналіз ефективності використання трудових ресурсів ПАТ «Рокитнівський скляний завод» показано в таблиці 3.3.

Таблиця 3.3

Аналіз ефективності використання трудових ресурсів ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

| № з/п | Показники | Од. вим. | Роки | Відхилення | |||

| 2012/ | 2013/ | ||||||

| 1. | Обсяг виробництва продукції | тис. грн. | |||||

| 2. | Середньоспискова чисельність працівників | осіб | |||||

| 5. | Середньорічна продуктивність праці працівника | тис. грн./пр. | 306,4 | 279,1 | 347,2 | -27,3 | 68,1 |

Як можна побачити з таблиці 3.3, за період 2011-2013 років чисельність працівників постійно збільшувалась. Якщо в 2011 році середньоспискова чисельність працівників становила 61 осіб, то в 2013 році чисельність становила 100 осіб. Середньорічна продуктивність праці має непостійний характер протягом усього періоду: у 2011 році показник становив 306,4 тис. грн./пр., у 2012 році – зменшився на 27,3 тис. грн./пр., а у 2013 – зріс на 68,1 тис. грн./пр. і становив 347,2 тис. грн./пр.

Рис. 3.3 Динаміка середньорічної продуктивності праці 1 працівника на ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

Для того, щоб визначити наскільки ефективно використовувалися трудові ресурси на підприємстві, треба порівняти ріст продуктивності праці працівників ПАТ «Рокитнівський скляний завод» і темпи росту середньої заробітної плати працівників підприємства. Дана інформація наведена в таблиці 3.4.

Таблиця 3.4

Співставлення темпів росту продуктивності праці і заробітної плати персоналу ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

| № з/п | Показники | Од. вим. | Роки | ||

| Обсяг виробництва продукції | тис.грн. | ||||

| Фонд оплати праці працівників | тис.грн. | ||||

| Чисельність працівників | чол. | ||||

| Середньорічна продуктивність праці працівників | тис.грн. | 306,43 | 279,11 | 347,17 | |

| Середньорічна ЗП працівників | тис.грн. | 198,33 | 235,42 | 285,42 | |

| Темп росту ПП працівників | коеф. | 1,13 | 0,91 | 1,24 | |

| Темп росту ЗП працівників | коеф. | 1,44 | 1,19 | 1,21 | |

| Коефіцієнт випередження | коеф. | 0,79 | 0,77 | 1,03 | |

| Зарплатовіддача | грн./грн. | 1,55 | 1,19 | 1,22 | |

| Зарплатоємність | грн./грн. | 0,65 | 0,84 | 0,82 |

Рис. 3.4 Динаміка коефіцієнта випередження ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

Як видно з табл. 3.4, темпи росту заробітної плати за період 2011-2012 роки перевищують темпи росту продуктивності праці, а коефіцієнт випередження менший за одиницю. Це означає, що трудові ресурси ПАТ «Рокитнівський скляний завод» використовувалися неефективно, проте у 2013 році темп росту продуктивності праці перевищив темп росту заробітної плати – це хороша тенденція, яка означає, що протягом 2013 року трудові ресурси ПАТ «Рокитнівський скляний завод» використовувалися ефективно.

Непостійний характер зарплатоємності і зарплатовіддачі говорить про непостійність ефективності використання трудових ресурсів на підприємстві.

3.2. Аналіз основних фондів ПАТ «Рокитнівський скляний завод»

Виробництво продукції здійснюється в процесі взаємодії праці людини та певних засобів виробництва, які за своїм матеріально-речовим складом становлять виробничі фонди підприємства. Ці фонди розділяють на основні та оборотні.

Основні фонди – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виготовляється, частинами по мірі зносу. Основні фонди підприємства визначають характер матеріально-технічної бази виробничої сфери на різних етапах її розвитку.

Тому на підприємстві постійно проводиться аналіз показників стану, руху та ефективності використання основних фондів. Аналіз стану основних фондів ПАТ «Рокитнівський скляний завод» показано в таблиці 3.5.

Таблиця 3.5

Аналіз стану основних засобів ПАТ «Рокитнівський скляний завод»

за 2011-2013 роки

| № з/п | Показники | Од. вим. | Роки | Відхилення | ||||

| 2012-2011 | 2013-2012 | |||||||

| Вартість основних засобів | тис. грн | |||||||

| Залишкова вартість основних засобів | тис. грн. | |||||||

| Вартість зносу основних засобів | тис. грн. | |||||||

| Коефіцієнт зносу | 0,701 | 0,565 | 0,451 | 0,701 | 0,565 | |||

| Коефіцієнт придатності | 0,299 | 0,435 | 0,549 | 0,299 | 0,435 | |||

Рис. 3.5 Динаміка стану основних засобів ПАТ «Рокитнівський скляний завод» за 2011-2013 роки, тис. грн.

Проаналізувавши табл. 3.5 і рис. 3.5, бачимо, що вартість основних засобів на ПАТ «Рокитнівський скляний завод» постійно зростає.

Наступним кроком аналізу основних засобів буде аналіз руху основних засобів ПАТ «Рокитнівський скляний завод», результати якого зведені в таблицю 3.6.

Таблиця 3.6

Аналіз руху основних засобів ПАТ «Рокитнівський скляний завод» за 2011-2013 рр.

| № з/п | Показники | Роки | Відхилення | ||||

| 2012-2011 | 2013-2012 | ||||||

| Вартість ОЗ на початок року, тис. грн. | -290,0 | 788,0 | |||||

| Вартість ОЗ на кінець року, тис. грн. | 788,0 | 1285,0 | |||||

| Вартість введених ОЗ, тис. грн. | -144,0 | -150,0 | |||||

| Вартість виведених ОЗ, тис. грн. | 41,0 | 9,0 | |||||

| Коефіцієнт оновлення | 0,4196 | 0,2006 | 0,0825 | -0,2189 | -0,1181 | ||

| Коефіцієнт вибуття | 0,0796 | 0,1261 | 0,0844 | 0,0464 | -0,0417 | ||

| Коефіцієнт приросту | -0,17 | 0,57 | 0,59 | 0,74 | 0,02 |

З табл. 3.6 бачимо, що ПАТ «Рокитнівський скляний завод» кожного року вводить нові основні засоби в експлуатацію. Поряд із купівлею нового обладнання підприємство виводить з експлуатації застаріле і зношене обладнання. Проте, порівняно з темпами оновлення основних засобів, темпи виведення основних засобів є доволі малими, це свідчить проте, що значна частина застарілого обладнання ще функціонує на підприємстві.

Основною складовою аналізу основних засобів є аналіз ефективності використання основних засобів і забезпеченості основними засобами, що показано в таблиці 3.7.

Таблиця 3.7

Аналіз ефективності використання основних виробничих засобів і забезпеченості основними засобами ПАТ «Рокитнівський скляний завод»

за 2011-2013 роки

| № | Показники | Од. вим. | Роки | Відносне відхилення | |||

| 2012-2011 | 2013-2012 | ||||||

| Вартість виробленої продукції | тис. грн. | ||||||

| Середньорічна вартість основних засобів | тис.грн. | 560,5 | 387,5 | ||||

| Середньоспискова чисельність працівників | чол. | ||||||

| Фондовіддача | грн/грн | 12,26 | 14,00 | 12,35 | 1,74 | -1,65 | |

| Фондомісткість | грн/грн | 0,08 | 0,07 | 0,08 | -0,01 | 0,01 | |

| Фондоозброєність праці | тис.грн/чол | 25,00 | 19,94 | 28,11 | -5,06 | 8,17 |

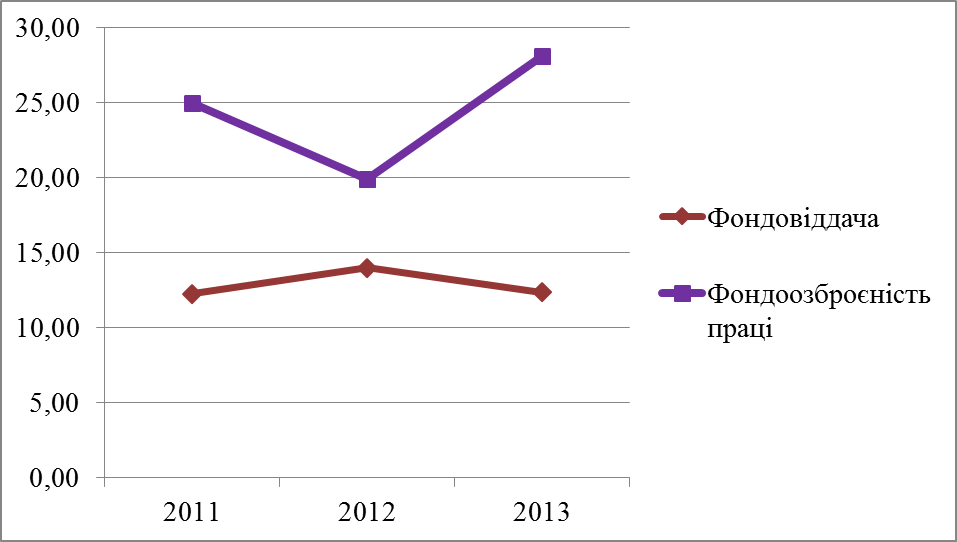

Фондовіддача є основним показником ефективності використання основних засобів. З табл. 3.7 можна побачити, що фондовіддача у період 2011-2013 роки має непостійний характер. Якщо у 2011 році з 1 грн. основних засобів можна виробити 12,26 грн. продукції, то у 2012 році спостерігається зростання фондовіддачі до рівня 14,0 грн/грн., у 2013 році рівень фондовіддачі зменшується на 1,65 грн. і становить 12,35 грн/грн. Динаміка фондовіддачі основних засобів зображена на рис. 3.7.

Фондоозброєність праці, яка показує скільки гривень основних фондів припадає на одного робітника становила: у 2011 і 2012 роках – 25,00 і 19,94 тис.грн./чол. відповідно. У 2013 році вона досягла найвищої позначки – 28,11 тис.грн./чол.

Рис. 3.7 Динаміка фондовіддачі основних засобів та фондоозброєності праці ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

3.3. Аналіз оборотних коштів ПАТ «Рокитнівський скляний завод»

Метою аналізу оборотних коштів є вивчення обсягу структури коштів, а також визначення резервів прискорення їх оборотності.

На підприємстві постійно відбувається розрахунок показників, які характеризують ефективність використання оборотних засобів. Розрахуємо ці показники для ПАТ «Рокитнівський скляний завод», але перед тим проведемо динамічний аналіз оборотних засобів за 2011-2013 роки.

Табл. 3.8 містить інформацію про види оборотних коштів підприємства, їх структуру і динаміку на протязі 2011-2013 років.

Таблиця 3.8

Структурно - динамічний аналіз оборотних засобів ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

| № з/п | Види оборотних коштів | Роки | Відхилення | ||||||||

| 2012- | 2013- | ||||||||||

| тис. грн | Пв % | тис. грн | Пв % | тис. грн | Пв % | тис. грн | Пв % | тис. грн | Пв % | ||

| Виробничі запаси | 37,87 | 29,93 | 21,29 | -192 | -7,93 | -8,64 | |||||

| Незавершене виробництво | 0,00 | 0,00 | 0,03 | 0,00 | 0,03 | ||||||

| Готова продукція | 17,19 | 1,59 | 0,07 | -1219 | -139 | -15,60 | -1,52 | ||||

| Товари | 0,00 | 17,64 | 34,74 | 17,64 | 17,10 | ||||||

| Дебіторська заборгованість за товари, роботи, послуги | 32,25 | 27,22 | 26,06 | -1 | -5,04 | -1,16 | |||||

| Дебіторська заборгованість за розрахунками з бюджетом | 0,65 | 6,61 | 8,22 | 5,96 | 1,61 | ||||||

| Інша поточна дебіторська заборгованість | 5,76 | 2,29 | 4,90 | -243 | -3,47 | 2,61 | |||||

| Грошові кошти та їх еквіваленти | 1,72 | 2,58 | 3,28 | 0,86 | 0,70 | ||||||

| Інші оборотні активи | 4,56 | 12,15 | 1,41 | -930 | 7,59 | -10,73 | |||||

| Всього |

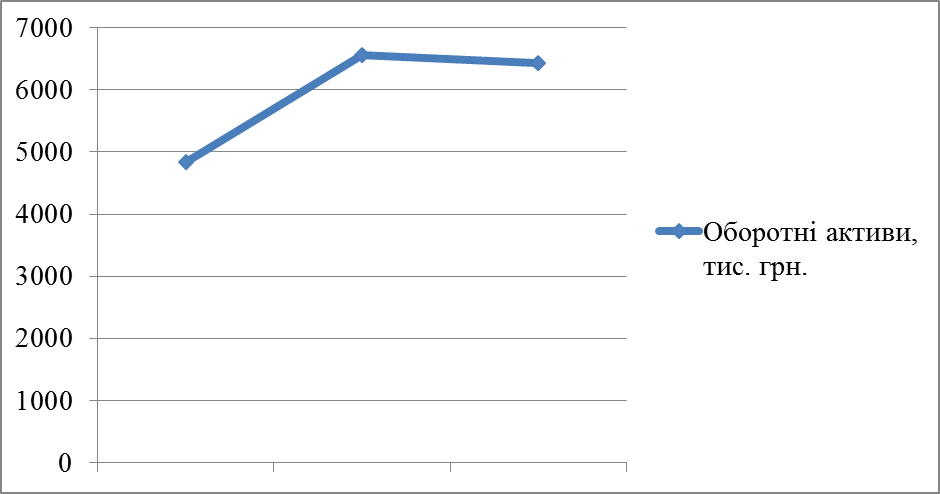

Рис. 3.8 Динаміка оборотних активів ПАТ «Рокитнівський скляний завод» за 2011-2013 роки

Проаналізувавши табл. 3.8 і рис. 3.8 можна побачити, що загальна величина оборотних активів ПАТ «Рокитнівський скляний завод» протягом досліджуваного періоду складала: у 2011 році – 7965 тис. грн., у 2012 році – сума оборотних активів зростає на 1470 тис. грн.. і становить 9435 тис. грн., у 2013 році їх величина збільшується на 5849 тис. грн., і становить 15284 тис. грн.

Основну частку у структурі оборотних коштів підприємства становлять виробничі запаси. Їх питома вага за досліджуваний період постійно зменшувалася. У 2012 році в порівнянні з 2011, виробничі запаси зменшились на 192 тис. грн., а у 2013 році їх сума збільшилась на 3254 тис. грн.

Дебіторська заборгованість за роботи, товари, послуги складає велику частку у загальній величині оборотних коштів підприємства. Так її величина протягом 2011-2013 років мала непостійний характер: у 2012 році показник спадає 1 тис. грн., а у 2013 році сума збільшується на 1415 тис. грн. і складає 3983 тис. грн.

Меншу частку у загальній величині оборотних коштів підприємства займають готова продукція, товари, дебіторська заборгованість за розрахунками з бюджетом, дебіторська заборгованість, грошові кошти та інші оборотні активи.

4. АНАЛІЗ ВИТРАТ НА ПАТ «Рокитнівський скляний завод»

Проведемо структурно-динамічний аналіз витрат підприємства за економічними елементами у формі таблиці 4.1.

Таблиця 4.1

Структурно-динамічний аналіз витрат ПАТ «Рокитнівський скляний завод»

за економічними елементами за 2011-2013 роки

| Показники | Роки | Відхилення | ||||||||

| тис. грн. | ПВ, % | |||||||||

| ПВ | ПВ | ПВ | 2012 | 2013 | 2012 | 2013 | ||||

| Матеріальні витрати | 61,9 | 54,0 | 46,1 | -7,9 | -7,9 | |||||

| Витрати на оплату праці | 14,9 | 17,2 | 22,0 | 2,3 | 4,8 | |||||

| Відрахування на соціальні заходи | 6,2 | 6,3 | 6,5 | 0,1 | 0,2 | |||||

| Амортизація | 1,5 | 1,8 | 1,4 | -2 | 0,3 | -0,4 | ||||

| Інші операційні витрати | 15,5 | 20,8 | 24,1 | 5,3 | 3,3 | |||||

| Разом | - | - |

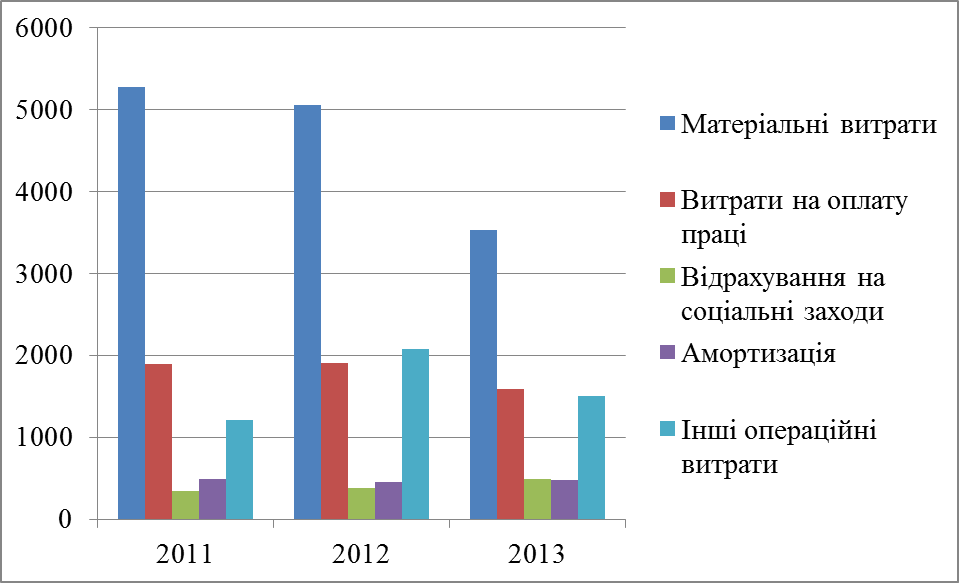

З табл. 4.1 видно, що в цілому витрати підприємства мають тенденцію до зростання: у 2011 році вони становлять 15759 тис. грн., у 2012 році витрати збільшилися на 3470 тис. грн. і становили 19229 тис. грн., у 2013 році показник знову збільшився і становить 24353 тис. грн. Матеріальні витрати, які займають найбільшу частку витрат у загальному обсязі, зростають протягом усього періоду: у 2011–9754 тис. грн., у 2012–10379 тис. грн., у 2013–11222 тис. грн. Амортизація, яка займає найменшу частку витрат у загальному обсязі, також змінюється так: у 2011–235 тис. грн., у 2012–342 тис. грн., у 2013–340 тис. грн.

Відобразимо структуру витрат ПАТ «Рокитнівський скляний завод» на рис. 4.1.

Рис. 4.1 Структура витрат ПАТ «Рокитнівський скляний завод» за економічними елементами за 2011-2013 роки

Дата добавления: 2015-10-23; просмотров: 309 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Економіко-організаційна характеристика підприємства | | | АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ |