Читайте также:

|

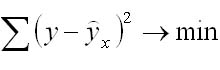

Нахождение модели парной регрессии в эконометрике сводится к оценке уравнения в целом и по параметрам (a, b). Для оценки параметров однофакторной линейной модели используют метод наименьших квадратов (МНК). В МНК получается, что сумма квадратов отклонений фактических значений показателя у от теоретических ух минимальна

Сущность нелинейных уравнений, которые находятся в том случае, если нет линейных моделей, заключается в приведении их к линейному виду и как при линейных уравнениях решается система относительно коэффициентов a и b.

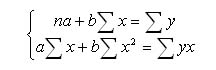

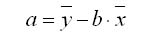

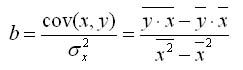

Для нахождения коэффициентов a и b в уравнении модели парной регрессии можно использовать формулы.

3.

4. Корреля́ция (корреляционная зависимость) — статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин.[1] Математической мерой корреляции двух случайных величин служит корреляционное отношение  [2], либо коэффициент корреляции

[2], либо коэффициент корреляции  (или

(или  )[1]. В случае, если изменение одной случайной величины не ведёт к закономерному изменению другой случайной величины, но приводит к изменению другой статистической характеристики данной случайной величины, то подобная связь не считается корреляционной, хотя и является статистической[3].

)[1]. В случае, если изменение одной случайной величины не ведёт к закономерному изменению другой случайной величины, но приводит к изменению другой статистической характеристики данной случайной величины, то подобная связь не считается корреляционной, хотя и является статистической[3].

Впервые в научный оборот термин «корреляция» ввёл французский палеонтолог Жорж Кювье в XVIII веке. Он разработал «закон корреляции» частей и органов живых существ, с помощью которого можно восстановить облик ископаемого животного, имея в распоряжении лишь часть его останков. В статистике слово «корреляция» первым стал использовать английский биолог и статистикФрэнсис Гальтон в конце XIX века.[4]

Некоторые виды коэффициентов корреляции могут быть положительными или отрицательными. В первом случае предполагается, что мы можем определить только наличие или отсутствие связи, а во втором — также и ее направление. Если предполагается, что на значениях переменных задано отношение строгого порядка, то отрицательная корреляция — корреляция, при которой увеличение одной переменной связано с уменьшением другой. При этом коэффициент корреляции будет отрицательным. Положительная корреляция в таких условиях — это такая связь, при которой увеличение одной переменной связано с увеличением другой переменной. Возможна также ситуация отсутствия статистической взаимосвязи — например, для независимых случайных величин.

Дата добавления: 2015-08-17; просмотров: 53 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Линейные и нелинейные модели регрессии | | | Линейный коэффициент корреляции |