Читайте также:

|

Модели Z-счета Э.Альтмана

Двухфакторная модель Э.Альтмана (табл.26):

Z= -0,3877-1,0736Кп+0,579Кфз,

где Кп – коэффициент покрытия (отношения текущих активов к текущим обязательствам);

Кфз – коэффициент финансовой зависимости, определяемой как отношение заемных средств к общей величине пассивов.

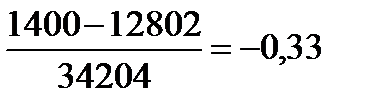

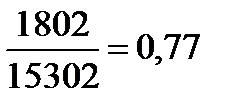

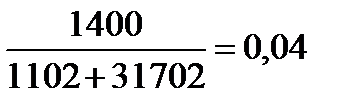

Zн.п. = -0,3877-1,0736*0,77+0,579*0,66=-0,83

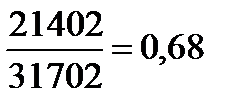

Zк.п. = -0,3877-1,0736*0,68+0,579*0,96 = -0,56

Таблица 8

Вероятность банкротства в зависимости

от значения показателя Z

| Значение Z | Вероятность банкротства |

| 50 % | |

| <0 | меньше 50% |

| >0 | больше 50% |

На основании рассчитанных данных видим, что по двухфакторной модели вероятность банкротства на предприятии <50%.

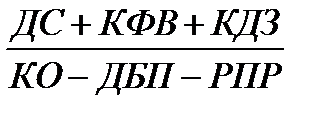

Пятифакторная модель прогнозирования для ЗАО

Z = 0,7Коб + 0,8Кнп + 3,1Кр + 0,4Кп + 1,0Ком.

Таблица 9

Расчет коэффициентов по пятифакторной методике Э.Альтмана

| Показатель | Формула | Расчет | |

| Нач. периода | Кон. периода | ||

| K об |

|

|

|

| Кнп |

|

|

|

| Кр |

|

|

|

| Кп |

|

|

|

| Ком |

|

|

|

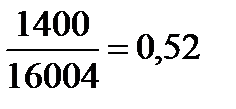

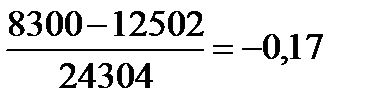

Zн.п =0,7*(-0,17)+0,8*(-0,02)+3,1*0,001+0,4*0,52+1,0*0,93=1,36

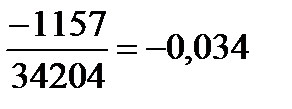

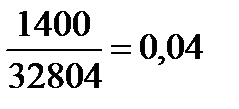

Zк.п. =0,7*(-0,3)+0,8*(-0,03)+3,1*(-0,034)+0,4*0,04+1,0*0,73=0,45

Таблица 10

Вероятность банкротства в зависимости от значения показателя Z

для пятифакторной модели для ЗАО

| Значение Z | Вероятность банкротства |

| Менее 1,23 | Очень высокая |

| От 1,23 до 2,89 | «Туманная область» |

| более 2,89 | Вероятность невелика |

Таблица 11

Критериальные показатели вероятности банкротств (Z-счета Альтмана) для предприятий различных отраслей российской экономики

| № | Отрасль | Значение критериальных показателей по классам кредитоспособности | ||

| 1 класс | 2 класс | 3 класс | ||

| Промышленность (машиностроение) | 3,0 | 1,5-3,0 | 1,5 | |

| Торговля (оптовая и розничная) | 3,0 | 1,5-3,0 | 1,5 | |

| Строительство | 2,7 | 1,5-2,7 | 1,0 | |

| Проектные организации | 2,5 | 1,1-2,5 | 1,1 | |

| Наука (научное обслуживание) | 2,6 | 1,2-2,6 | 1,2 |

На основании полученных данных из таблицы 12, 13, 14 можно сделать вывод, что на начало исследуемого периода вероятность банкротства «туманная область», однако на конец периода вероятность банкротства стала очень высокая, так как значение Z менее 1,23. Эти результаты говорят о том, что данное предприятие, занимающееся строительством, как на начало, так и на конец исследуемого периода относится к 3 классу кредитоспособности, поскольку значение Z близко к 1,0.

Модель У. Бивераедставленных в таблице

Таблица 12

Система показателей для диагностики банкротства У. Бивера

| Показатель | Расчет | Нормативное значение показателей | ||

| Благополучные компании | За 5 лет до банкротства | За 1 год до банкротства | ||

| Коэффициент Бивера |

| 0,4 | 0,17 | -0,15 |

| Рентабельность активов |

| 6-8 | -22 | |

| Финансовый леверидж |

| <37 |

|

|

| Коэффициент покрытия активов чистым оборотным капиталом |

| 0,4 |

|

|

| Коэффициент покрытия |

| <32 |

|

|

Таблица 13

Система показателей для диагностики банкротства У. Бивера

| Показатель | Расчет | |

| Нач. периода | Кон. периода | |

| Коэффициент Бивера |

|

|

| Рентабельность активов |

|

|

| Финансовый леверидж |

|

|

| Коэффициент покрытия активов чистым оборотным капиталом |

|

|

| Коэффициент покрытия |

|

|

На основании рассчитанных данных можно сделать вывод, что при оценке вероятности банкротства предприятия с помощью модели Бивера выявлено, что для предприятия характерна ситуация за 1 год до банкротства.

Метод credit-men (N-функции) Ж. Депаляна

Таблица 14

Расчет коэффициентов по пятифакторной методике Ж.Депаляна

| Показатель | Формула | Расчет | |

| коэффициент быстрой ликвидности |

|

|

|

| коэффициент кредитоспособности |

|

|

|

| коэффициент иммобилизации собственного капитала |

|

|

|

| коэффициент оборачиваемости запасов |

|

|

|

| коэффициент оборачиваемости дебиторской задолженности |

|

|

|

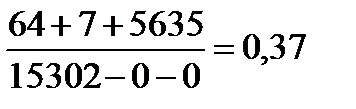

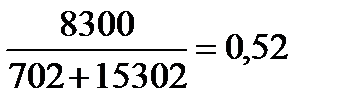

N н.п = 25*0,37+25*0,52 +10*0,66 +20*3,51+20*3,85=176,05

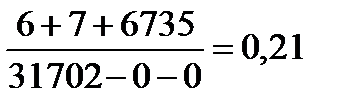

N к.п. =25*0,21+25*0,04+10*0,11+20*1,71+20*3,29=107,35

Если N = 100, то финансовая ситуация на предприятии нормальная; если N > 100, то ситуация хорошая; если N < 100, то ситуация на предприятии вызывает беспокойство.

На основании рассчитанных данных полученных данных можно сделать вывод о том, что в соответствии с методом credit-men (N-функции) Ж. Депаляна ситуация на предприятии как на начало, так и на конец исследуемого периода благоприятная для нормального функционирования, поскольку значение N на начало и конец года больше 100.

Таким образом, проведя горизонтальный и вертикальный анализ баланса предприятия и отчета о прибылях и убытках можно придти к следующим выводам:

· общая стоимость имущества предприятия на конец исследуемого периода увеличилась на 40,73%, и составляет в отчетном периоде 34204 тыс. руб.;

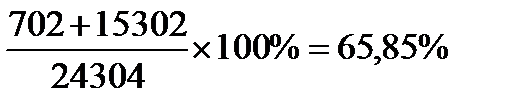

· на конец отчетного периода в составе структуры имущества наибольший удельный вес занимает II раздел «Оборотные активы» - 62,57%;

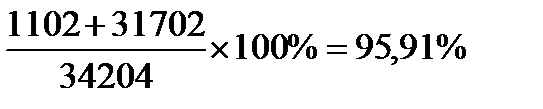

· наибольшую долю в структуре источников финансирования занимают «Краткосрочные обязательства», доля которых на конец отчетного периода составляет 92,69%;

· на конец отчетного периода произошло значительное снижение собственных источников финансирования - на 73,73%;

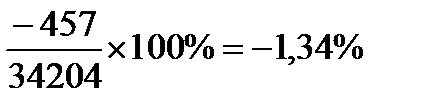

· в отчетном периоде предприятие имеет убыток в размере 457 тыс. руб.

Для достоверности прогнозирования вероятности банкротства предприятия необходим системный комплексный анализ индикаторов банкротства с использованием различных моделей и методов.

Оценив риск банкротства с учетом известных отечественных моделей диагностики риска банкротства можно сделать вывод о том, что предприятия структура баланса ЗАО «ЗАКАТ» неудовлетворительна и предприятие неплатежеспособно. Однако четырехфакторная модель R-счета (Иркутск) позволяет сделать вывод о том, что вероятность банкротства на предприятии минимальна.

Оценив риск банкротства с учетом известных зарубежных моделей диагностики риска банкротства предприятия можно сделать вывод о том, что двухфакторная модель Z- счета Э. Альтмана говорит о вероятности банкротства меньше 50%, а в соответствии с методом credit-men (N-функции) Ж. Депаляна ситуация на предприятии благоприятная для нормального функционирования.

Однако оценка риска банкротства с использованием пятифакторной модели Z- счета Э. Альтмана и модели У.Бивера можно сделать вывод о том, что вероятность банкротства очень высока и предприятию характерна ситуация за 1 год до банкротства.

Таким образом, можно сделать вывод о том, что предприятие ЗАО «ЗАКАТ» находится в трудном финансовом положении и приближается к банкротству.

Поскольку для оценки риска банкротства на предприятии необходим системный подход с учетом особенностей экономики конкретного государства, поэтому однозначного вывода по данным методикам невозможно дать. По одной методике предприятие является неплатежеспособным, по другой - вероятность банкротства минимальна. Установлением неплатежеспособности предприятия по описанным выше методикам, опирающимся на систему критериев, не исчерпывается задача анализа финансового положения предприятия. Для того чтобы выработать правильные решения по выходу предприятия из кризисного состояния, необходимо проведение углубленного финансового анализа. При этом должны учитываться отраслевые и региональные особенности.

Дата добавления: 2015-07-25; просмотров: 96 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Отечественные модели диагностики риска банкротства | | | Оценка финансового состояния предприятия |