Читайте также:

|

Таблица 26

Группировка активов и пассивов по степени ликвидности и срочности оплаты

| Группы активов по степени ликвидности | Строки баланса | Группы пассивов по степени срочности оплаты | Строки баланса |

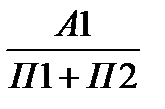

| А1 наиболее ликвидные активы | ст. 250 + ст. 260 (КФВ+ДС) | П1 наиболее краткосрочные обязательства | ст. 620 + ст. 660 (КрЗ+ПКО) |

| А2 быстро реализуемые активы | ст. 240 + ст. 270 (КДЗ+ПобА) | П2 краткосрочные пассивы и заемные средства | ст. 610 (ККЗ) |

| А3 медленно реализуемые активы | ст.210+ст.220+ст.230–т.216+ +ст. 145 (З+НДС-РБП+ОНА) | П3 долгосрочные пассивы | ст. 590 (ДО) |

| А4 трудно реализуемые активы | ст.190+ст.230-ст.145+ст.216 (ВА+ДДЗ-ОНА+РБП) | П4 постоянные пассивы | ст.490 + ст.630 + ст.640 + ст.650 (СК+ЗУ+ДБП+РПР) |

Баланс считается абсолютно ликвидным, если одновременно выполняются условия:

А1>= П1; А2 >= П2; А3 >= П3; А4 < = П4.

Таблица 27

Группировка активов по степени ликвидности и срочности на начало периода

| Группы активов по степени ликвидности | Строки баланса | Группы пассивов по степени срочности оплаты | Строки баланса |

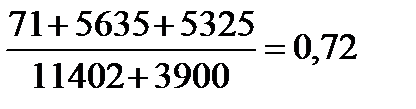

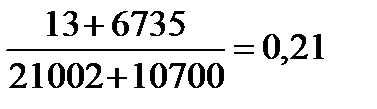

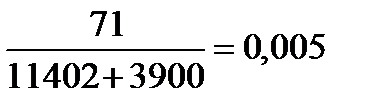

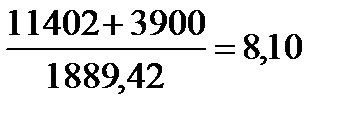

| А1 наиболее ликвидные активы | 7+64=71 | П1 наиболее краткосрочные обязательства | 11402+0=11402 |

| А2 быстро реализуемые активы | 5635+0=5635 | П2 краткосрочные пассивы и заемные средства | |

| А3 медленно реализуемые активы | 4802+1044+250-771+0=5325 | П3 долгосрочные пассивы | |

| А4 трудно реализуемые активы | 12502+250-0+771=13523 | П4 постоянные пассивы | 8300+0+0+0=8300 |

А1 <П1; А2 > П2; А3 >П3; А4 > П4.

Таблица 28

Группировка активов по степени ликвидности и срочности на конец периода

| Группы активов по степени ликвидности | Строки баланса | Группы пассивов по степени срочности оплаты | Строки баланса |

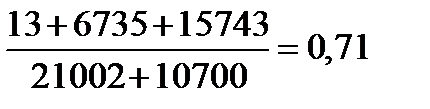

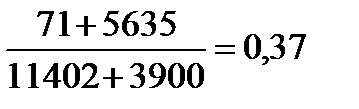

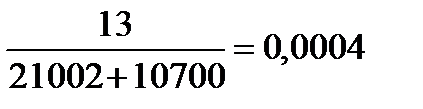

| А1 наиболее ликвидные активы | 7+6=13 | П1 наиболее краткосрочные обязательства | 21002+0=21002 |

| А2 быстро реализуемые активы | 6735+0=6735 | П2 краткосрочные пассивы и заемные средства | |

| А3 медленно реализуемые активы | 12902+869+883-11+1100= =15743 | П3 долгосрочные пассивы | |

| А4 трудно реализуемые активы | 12802+883-1100+11=12596 | П4 постоянные пассивы | 1400+0+0+0=1400 |

А1 <П1; А2 < П2; А3 >П3; А4 > П4.

Как видно из проведенных расчетов, на начало и конец периода баланс не является абсолютно ликвидным.

Таким образом, в отчетном периоде на предприятии денежных средств и краткосрочных финансовых вложений не достаточно для погашения кредиторской задолженности, величина быстрореализуемых активов значительно ниже краткосрочных пассивов, а основной капитал предприятия превышает величину собственных источников финансирования.

Таблица 29

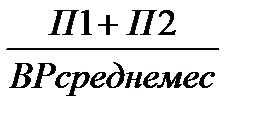

Методика расчета коэффициентов ликвидности и платежеспособности

| Показатель | Расчет | На начало периода | На конец периода | Оптимум |

| К текущей ликвидности |

|

|

| 1-2 |

| К срочной ликвидности |

|

|

| 0,8-1 |

| К абсолютной ликвидности |

|

|

| 0,2-0,5 |

| Степень платежеспособности |

|

|

|

Значения коэффициентов абсолютной ликвидности не соответствуют нормативным, и наблюдается тенденция к его уменьшению. Это связано с тем, что на предприятии отсутствуют денежные средства и краткосрочные финансовые вложения, необходимые для погашения краткосрочных обязательств, что является крайне отрицательным фактором, так как задолженность по платежам в бюджет может принести предприятию различные штрафы, пени, что весьма нежелательно.

Коэффициент быстрой ликвидности также не соответствует нормативным значениям и имеет тенденцию к снижению, что позволяет говорить о высоком финансовом риске, связанном с неспособностью предприятия оплатить свои счета.

Коэффициент текущей ликвидности показывает, сколько оборотных средств приходится на 1 руб. краткосрочных обязательств. На предприятии на 1 руб. краткосрочных обязательств приходилось: на начало периода – 0,72 руб., на конец периода– 0,71 руб. Данные рассчитанные значения не соответствуют нормативным, это связано, с тем, что на предприятии не хватает оборотных средств для погашения краткосрочных обязательств.

Таким образом, по вышеизложенным фактам можно сделать вывод о недостаточном уровне платежеспособности предприятия.

Дата добавления: 2015-07-25; просмотров: 99 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Оценка стоимости чистых активов | | | Оценка финансовой устойчивости предприятия |