Читайте также:

|

Таблица 1

Методика расчета показателей по Постановлению Правительства РФ от 20 мая 1994 г. «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий»

| Показатель | Формула | Оптимум |

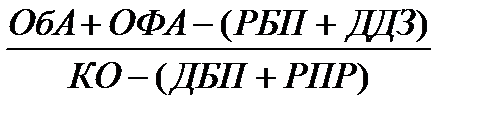

| К текущей ликвидности |

| 1-2 |

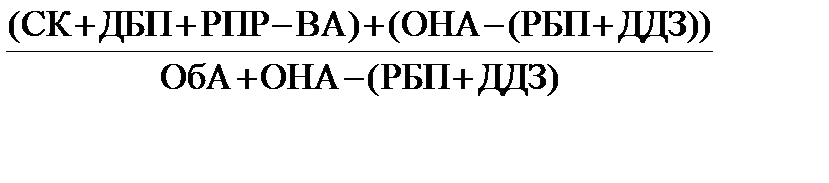

| К обеспеченности СОС |

| >0,1 |

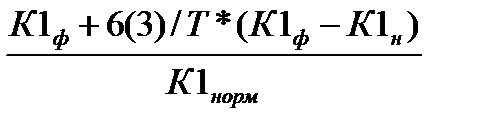

| К восстановления (утраты) платежеспособности |

|

Таблица 2

Методика расчета показателей по Постановлению Правительства РФ

от 20 мая 1994 г. «О некоторых мерах по реализации

законодательства о несостоятельности (банкротстве) предприятий»

| Показатель | На начало года | На конец года |

| К текущей ликвидности |

|

|

| К обеспеченности СОС |

|

|

| К восстановления (утраты) платежеспособности |

|

Таблица 3

Критериальные показатели коэффициента покрытия

(ликвидность баланса) для распределения предприятий

различных отраслей по классам кредитоспособности

(методика диагностики банкротства Казанского

государственного технологического университета (КГТУ)

| № | Отрасль | Значение критериальных показателей по классам кредитоспособности | ||

| 1 класс | 2 класс | 3 класс | ||

| Промышленность (машиностроение) | >2,0 | 1,0–2,0 | <1,0 | |

| Торговля (оптовая и розничная) | >1,0 | 0,7–1,0 | <0,7 | |

| Строительство | >0,7 | 0,5–0,7 | <0,5 | |

| Проектные организации | >0,8 | 0,3–0,8 | <0,3 | |

| Наука (научное обслуживание) | >0,9 | 0,6–0,9 | <0,6 |

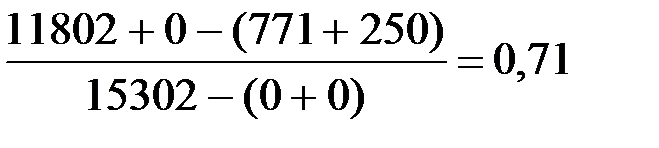

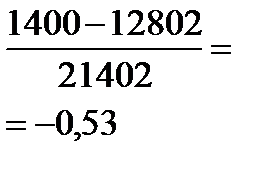

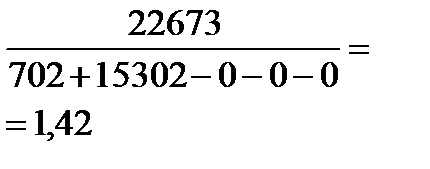

Таким образом, можно сделать вывод о том, что структура баланса неудовлетворительна и предприятие неплатежеспособно. Также полученные результаты говорят о том, что данное предприятие, занимающееся строительством, относится к 2 классу кредитоспособности, так как коэффициент текущей ликвидности на конец года находится в пределах 0,5-0,7.

Таблица 4

Методика В.В.Ковалева

(К = 25К1+ 25К2+20К3+20К4+10K5)

| Показатель | Формула | Расчет | |

| Нач. периода | Кон. периода | ||

| N1 коэффициент оборачиваемости запасов |

|

|

|

| N2 коэффициент текущей ликвидности |

|

|

|

| N3 коэффициент структуры капитала |

|

|

|

| N4 коэффициент рентабельности |

|

|

|

| N5 коэффициент эффективности |

|

|

|

Кн.п. =25*2,56+25*0,77+20*0,52+20*0,001+10*0,001=93,68

Кк.п. =25*2,84+25*0,68+20*0,04-20*0,01-10*0,02=88,36

Если К равен 100 и более, финансовая ситуация на предприятии может считаться хорошей, если же К меньше 100 – нестабильная. Чем сильнее отклонение от значения 100 в меньшую сторону, тем сложнее ситуация и более вероятно в ближайшее время для данного предприятия наступление финансовых трудностей.

На основании таблицы 7 и произведенных расчетов можно сделать вывод, что по методике В.В. Ковалева ситуация на предприятии как на конец, так и на начало периода нестабильна, поскольку рассчитанный коэффициент на начало периода составлял 93,68, а на конец периода произошло его снижение до 88,36.

Таблица 5

Методика Р.С.Сайфулина и Г.Г.Кадыкова

(R=2К1+0,1К2+0,08К3+0,45К4+К5)

| Показатель | Формула | Расчет | Оптимум | |

| Нач. периода | Кон. периода | |||

| К1 - коэф. обеспеченности собственными средствами |

|

|

| >0,1 |

| К2 коэф. текущей ликвидности |

|

|

| 1-2 |

| К3 интенсивность оборота авансируемого капитала |

|

|

| >=3 |

| К4 коэф. менеджмента |

|

|

| К4 > (n-1), где n – учетная ставка Центробанка |

| К5 рентабельность собственного капитала |

|

|

| >=0,2 |

Rн.п. = 2*(-0,36)+0,1*0,77+0,88*1,42+0,45*0,001+0,003= -0,636

Rк.п. = 2*(-0,53)+0,1*0,68+0,88*0,77+0,45*(-0,05)-0,83= -1,783

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

На основании рассчитанных данных, можно сделать вывод, что по методике Р.С. Сайфулина и К.Г. Кадыкова финансовое состояние на предприятии характеризуется как неудовлетворительное, так как R<1как на начало, так и на конец исследуемого периода.

Таблица 6

Расчет коэффициентов по методике R-счета (Иркутск,

R = 8,381К1 + К2 + 0,054К3 + 0,63К4)

| Показатель | Формула | Расчет | |

| K1 |

|

|

|

| К2 |

|

|

|

| К3 |

|

|

|

| К4 |

|

|

|

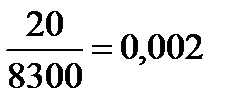

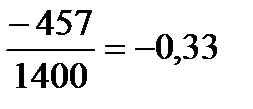

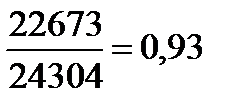

Rн.п. = 8,381*0,49+0,002+0,054*0,93+0,63*0,001=4,12

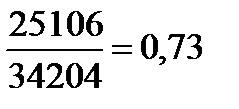

Rк.п. = 8,381*0,63+(-0,33)+0,054*0,73+0,63*(-0,02)=4,98

Таблица 7

Вероятность банкротства по четырехфакторной

модели R-счета

| R | Вероятность банкротства, % |

| менее 0 | Максимальная (90-100) |

| 0-0,18 | Высокая (60-80) |

| 0,18-0,32 | Средняя (35-50) |

| 0,32-0,42 | Низкая (15-20) |

| Более 0,42 | Минимальная (до 10) |

По данным таблицы 9 и 10 можно сделать вывод о минимальной вероятности банкротства на предприятии, поскольку R>0, 42 как на начало, так и на конец исследуемого периода.

Дата добавления: 2015-07-25; просмотров: 64 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Процедуры банкротства и порядок их реализации. | | | Зарубежные модели диагностики банкротства |