Читайте также:

|

Коэффициентный анализ финансового состояния неплатежеспособных организаций по методике ФСФО России (приказ ФСФО России от 23 января 2001 г. № 16 «Об утверждении Методических указаний по проведению анализа финансового состояния организаций») представлен в таблице 18.

Таблица 15

Методика расчета основных показателей финансового состояния

по данным бухгалтерской отчетности

| № | Показатель | Расчет |

| 1. Общие показатели | ||

| Среднемесячная выручка |

|

| Доля денежных средств в выручке |

|

| Среднемесячная численность работников | N |

| 2. Показатели платежеспособности и финансовой устойчивости | ||

| Общая платежеспособность |

|

| Коэффициент задолженности по кредитам банков и займам |

|

| Коэффициент задолженности другим организациям |

|

| Коэффициент задолженности фискальной системе |

|

| Коэффициент внутреннего долга |

|

| Степень платежеспособности по текущим Обязательствам |

|

| Коэффициент покрытия текущих обязательств оборотными активами |

|

| Продолжение табл.18 | ||

| Собственный капитал в обороте | СК-ВА |

| Доля собственного капитала в оборотных средствах |

|

| Коэффициент автономии |

|

| 3. Показатели эффективности использования оборотного капитала | ||

| Коэффициент обеспеченности оборотными средствами |

|

| Коэффициент оборотных средств в производстве |

|

| Коэффициент оборотных средств в расчетах |

|

| Рентабельность оборотного капитала |  *100% *100%

|

| Рентабельность продаж |  100% 100%

|

| 4. Показатели интенсификации процесса производства | ||

| Среднемесячная выручка на одного работника |

|

| Эффективность внеоборотного капитала |

|

| 5. Показатели инвестиционной деятельности | ||

| Коэффициент инвестиционной активности |

|

| II. Показатели исполнения обязательств перед бюджетами различных уровней и государственными внебюджетными фондами | ||

| Ki | Коэффициенты исполнения текущих обязательств |

|

Таблица 16

Методика расчета основных показателей финансового состояния

по данным бухгалтерской отчетности

| № | Показатель | На начало периода | На конец периода | ||

| 1. Общие показатели | |||||

|

| Среднемесячная выручка |

|

| ||

|

| Доля денежных средств в выручке |

|

| ||

|

| Среднемесячная численность работников | ||||

| Продолжение табл. 17 | |||||

| 2. Показатели платежеспособности и финансовой устойчивости | |||||

|

| Общая платежеспособность |

|

| ||

|

| Коэффициент задолженности по кредитам банков и займам |

|

| ||

|

| Коэффициент задолженности другим организациям |

|

| ||

|

| Коэффициент задолженности фискальной системе |

|

| ||

|

| Коэффициент внутреннего долга |

|

| ||

|

| Степень платежеспособности по текущим обязательствам |

|

| ||

|

| Коэффициент покрытия текущих обязательств оборотными активами |

|

| ||

|

| Собственный капитал в обороте | 8300-12502=-4202

| 1400-12802=-11402 | ||

|

| Доля собственного капитала в оборотных средствах |

|

| ||

|

| Коэффициент автономии |

|

| ||

| 3. Показатели эффективности использования оборотного капитала | |||||

|

| Коэффициент обеспеченности оборотными средствами |

|

| ||

|

| Коэффициент оборотных средств в производстве |

|

| ||

|

| Коэффициент оборотных средств в расчетах |

|

| ||

|

| Рентабельность оборотного капитала |

|

| ||

|

| Рентабельность продаж |

|

| ||

| 4. Показатели интенсификации процесса производства | |||||

|

| Среднемесячная выручка на одного работника |

|

| ||

|

| Эффективность внеоборотного капитала |

|

| ||

| Продолжение табл.18 | |||||

| 5. Показатели инвестиционной деятельности | |||||

|

| Коэффициент инвестиционной активности | - | - | ||

| II. Показатели исполнения обязательств перед бюджетами различных уровней и государственными внебюджетными фондами | |||||

| Ki | Коэффициенты исполнения текущих обязательств | ||||

Таблица 19

Дополнительные показатели рентабельности

| № | Наименование коэффициента | Формула расчета показателя |

| Рентабельность активов (капитала) или экономическая рентабельность, % |

| |

| Рентабельность собственного капитала или финансовая рентабельность, % |

| |

| Рентабельность заемных средств, % |

| |

| Рентабельность необоротных активов (основного капитала), % |

| |

| Рентабельность оборотных активов, % |

| |

| Рентабельность инвестиций, % |

| |

| Рентабельность продаж, % |

| |

| Рентабельность расходов по обычным видам деятельности, % |

| |

| Рентабельность производственных расходов, % |

| |

| Рентабельность коммерческих расходов, % |

| |

| Рентабельность управленческих расходов, % |

|

Таблица 20

Дополнительные показатели рентабельности

| № | Показатель | На начало периода | На конец периода | |

| Рентабельность активов (капитала) или экономическая рентабельность, % |

|

| ||

| Рентабельность собственного капитала или финансовая рентабельность, % |

|

| ||

| Рентабельность заемных средств, % |

|

| ||

| Рентабельность внеоборотных активов (основного капитала), % |

|

| ||

| Рентабельность оборотных активов, % |

|

| ||

| Рентабельность инвестиций, % |

|

| ||

| Рентабельность продаж, % |

|

| ||

| Рентабельность расходов по обычным видам деятельности, % |

|

| ||

| Рентабельность производственных расходов, % |

|

| ||

| Рентабельность коммерческих расходов, % | - | - | ||

| Рентабельность управленческих расходов, % |

|

| ||

Средняя величина активов (пассивов) по данным баланса определяется по формуле средней арифметической:

.

.

Таблица 21

Показатели оборачиваемости активов (капитала) организации

| № | Наименование коэффициента | Формула расчета показателя |

| 1. | Оборачиваемость активов (совокупного капитала), обороты |

|

| 2. | Продолжительность оборота активов (совокупного капитала), дни |  или или

|

| Продолжение табл.22 | ||

| 3. | Оборачиваемость оборотных активов, обороты |

|

| 4. | Продолжительность оборота активов, дни |  или или

|

| 5. | Оборачиваемость дебиторской задолженности, обороты |

|

| 6. | Оборачиваемость краткосрочной дебиторской задолженности, обороты |

|

| 7. | Период погашения дебиторской задолженности, дни |

|

| 8. | Оборачиваемость кредиторской задолженности, обороты |

|

| 9. | Период погашения кредиторской задолженности, дни |  или или

|

| 10. | Оборачиваемость запасов, обороты |

|

| 11. | Срок хранения запасов, дни |  или или

|

Таблица 22

Показатели оборачиваемости активов (капитала) организации

| № | Наименование коэффициента | На начало периода | На конец периода |

| Оборачиваемость активов (совокупного капитала), обороты |

|

| |

| Продолжительность оборота активов (совокупного капитала), дни |

|

| |

| Оборачиваемость оборотных активов, обороты |

|

| |

| Продолжение табл.23 | |||

| Продолжительность оборота активов, дни |

|

| |

| Оборачиваемость дебиторской задолженности, обороты |

|

| |

| Оборачиваемость краткосрочной дебиторской задолженности, обороты |

|

| |

| Период погашения дебиторской задолженности, дни |

|

| |

| Оборачиваемость кредиторской задолженности, обороты |

|

| |

| Период погашения кредиторской задолженности, дни |

|

| |

| Оборачиваемость запасов, обороты |

|

| |

| Срок хранения запасов, дни |

|

|

Таблица 23

Расчет дополнительных коэффициентов

| Показатель | Формула | На начало периода | На конец периода |

| Отношение объема реализации к собственному капиталу |

|

|

|

| Отношение краткосрочной задолженности к собственному капиталу |

|

|

|

| Отношение дебиторской задолженности к выручке от реализации |

|

|

|

| Отношение объема реализации к чистым текущим активам |

|

|

|

Таблица 24

Сводная таблица показателей

| № | Показатели | Результаты | |

| На начало года | На конец года | ||

| 1. Общие показатели | |||

|

| Среднемесячная выручка |

|

|

|

| Доля денежных средств в выручке |

|

|

|

| Среднемесячная численность работников | ||

| 2. Показатели платёжеспособности и финансовой устойчивости | |||

|

| Общая платежеспособность |

|

|

|

| Коэффициент задолженности по кредитам банков и займам |

|

|

|

| Коэффициент задолженности другим организациям |

|

|

|

| Коэффициент задолженности фискальной системе |

|

|

|

| Коэффициент внутреннего долга |

|

|

|

| Степень платежеспособности по текущим обязательствам |

|

|

|

| Коэффициент покрытия текущих обязательств оборотными активами |

|

|

|

| Собственный капитал в обороте | -4202

| -11402 |

|

| Доля собственного капитала в оборотных средствах |

|

|

|

| Коэффициент автономии |

|

|

| 3. Показатели эффективности использования оборотного капитала | |||

|

| Коэффициент обеспеченности оборотными средствами |

|

|

|

| Коэффициент оборотных средств в производстве |

|

|

|

| Коэффициент оборотных средств в расчетах |

|

|

|

| Рентабельность оборотного капитала, % |

|

|

|

| Рентабельность продаж, % |

| 2,92 |

| 4. Показатели рентабельности | |||

| К19 | Рентабельность активов (капитала) или экономическая рентабельность, % |

|

|

| К20 | Рентабельность собственного капитала или финансовая рентабельность, % |

|

|

| К21 | Рентабельность заемных средств, % |

|

|

| Продолжение табл.25 | |||

| К22 | Рентабельность внеоборотных активов (основного капитала), % |

|

|

| К23 | Рентабельность оборотных активов, % |

|

|

| К24 | Рентабельность инвестиций, % |

| -

|

| К25 | Рентабельность продаж, % |

|

|

| К26 | Рентабельность расходов по обычным видам деятельности, % |

|

|

| К27 | Рентабельность производственных расходов, % |

|

|

| К28 | Рентабельность коммерческих расходов, % | - | - |

| К29 | Рентабельность управленческих расходов, % |

|

|

| 5. Показатели интенсификации процесса производства | |||

30 30

| Среднемесячная выручка на одного работника |

|

|

| К31 | Эффективность внеоборотного капитала |

|

|

| 6. Показатели инвестиционной деятельности | |||

| К32 | Коэффициент инвестиционной активности | - | - |

| 7. Показатели исполнения обязательств перед бюджетами различных уровней и внебюджетными фондами | |||

| K32 | Коэффициенты исполнения текущих обязательств | - | - |

| 8. Показатели оборачиваемости активов | |||

| К33 | Оборачиваемость активов (совокупного капитала), обороты |

|

|

| К34 | Продолжительность оборота активов (совокупного капитала), дни |

|

|

| К35 | Оборачиваемость оборотных активов, обороты |

|

|

| К36 | Продолжительность оборота активов, дни |

|

|

| К37 | Оборачиваемость дебиторской задолженности, обороты |

|

|

| К38 | Оборачиваемость краткосрочной дебиторской задолженности, обороты |

|

|

| К39 | Период погашения дебиторской задолженности, дни |

|

|

| К40 | Оборачиваемость кредиторской задолженности, обороты |

|

|

| К41 | Период погашения кредиторской задолженности, дни |

|

|

| К42 | Оборачиваемость запасов, обороты |

|

|

| Продолжение табл.25 | |||

| К43 | Срок хранения запасов, дни |

|

|

| 9. Дополнительные показатели | |||

| К44 | Отношение объёма реализации к собственному капиталу |

|

|

| К46 | Отношение краткосрочной задолженности к собственному капиталу |

|

|

| К47 | Отношение дебиторской задолженности к выручке от реализации |

|

|

| К48 | Отношение объема реализации к чистым текущим активам |

|

|

Общие показатели

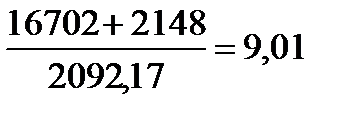

Величина среднемесячной выручки на конец исследуемого периода увеличилась на 202,75тыс. руб. и составила 2092,17 тыс.руб.

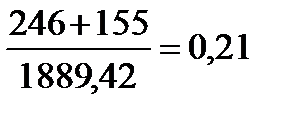

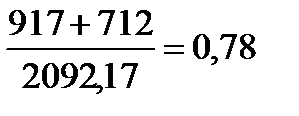

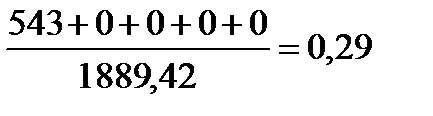

Доля денежных средств в выручке как на начало, так и на конец периода имеет низкое значение, что позволяет сделать вывод о практической невозможности своевременно исполнять свои обязательства.

Показатели платежеспособности и финансовой устойчивости

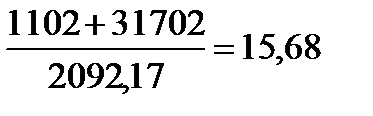

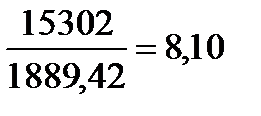

Рассчитанный коэффициент общая платежеспособность на конец отчетного периода увеличился на 7,21 и составил 15,68. Данное увеличение вызвано увеличение объемов заемных средств на предприятии, что отрицательно характеризует хозяйственную деятельность.

Произошло увеличение коэффициента задолженности по кредитам и займам на 3,2, коэффициента задолженности другим организациям – на 3,47, коэффициента задолженности фискальной системе – на 0,57. Увеличение данных коэффициентов отрицательно характеризуют хозяйственную деятельность предприятия, а также говорит о зависимости предприятия от внешних источников финансирования.

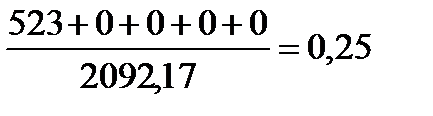

Рассчитанный коэффициент внутреннего на конец отчетного периода составил 0,25 против 0,29 на начало периода, что говорит о его незначительном снижении.

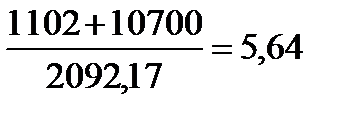

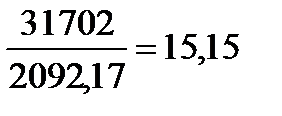

Рассчитанный коэффициент степени платежеспособности по текущим обязательствам на конец отчетного периода увеличился на 7,05. Данное увеличение вызвано в основном увеличением объемов краткосрочных заемных средств, что свидетельствует о негативной ситуации на предприятии, а также о несвоевременной возможности погашения текущей задолженности предприятия перед ее кредиторами.

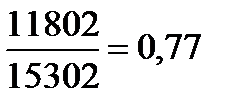

Произошло незначительное снижение коэффициента покрытия текущих обязательств оборотными активами на 0,09, и на конец отчетного периода он составил 0,68 против 0,77 на начало периода. Данное снижение свидетельствует о снижении уровня ликвидности активов, а также о росте убытков предприятия.

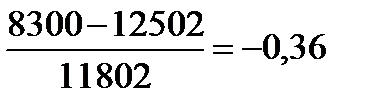

Рассчитанное значение собственного оборотного капитала имеет отрицательную величину - -11402, что говорит о том, что предприятие не способно покрыть свои краткосрочные обязательства за счет средств в обороте и что полученная отрицательная величина представляет собой «разрыв» или превышение текущих пассивов над текущими активами. Отсутствие собственного капитала в обороте свидетельствует также о том, что все оборотные средства организации, а также часть внеоборотных активов сформированы за счет заемных средств.

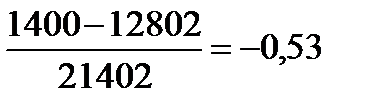

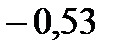

Рассчитанное значение доли собственного капитала в обороте имеет отрицательную величину и составляет -0,53, что свидетельствует о необеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Рассчитанный коэффициент автономии на конец отчетного периода имеет тенденцию к снижению и составляет 0,04, что не соответствует его нормативному значению. Это означает, что у предприятия существует риск неплатежеспособности.

Показатели эффективности использования оборотного капитала

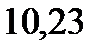

Рассчитанный коэффициент обеспеченности оборотными средствами имеет тенденцию к увеличению и на конец отчетного периода он увеличился на 3,98 и составил 10,23.

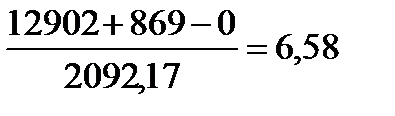

Рассчитанный коэффициент оборотных средств в производстве увеличился в отчетном периоде на 3,49 и составил 6,58.

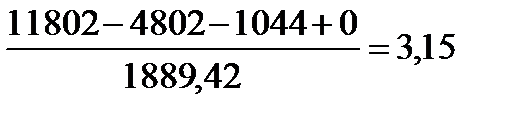

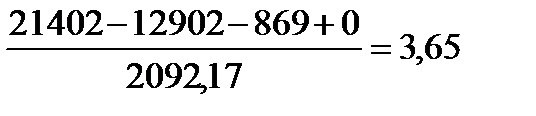

Рассчитанное значение коэффициента оборотных средств в расчетах имеет незначительное увеличение на 0,5 и на конец отчетного преиода составило 3,65.

Таким образом, увеличение всех показатели эффективности использования оборотного капитала говорит о необходимости восполнения оборотных средств предприятия за счёт новых заимствований, а также о снижении платёжеспособности.

Показатели рентабельности

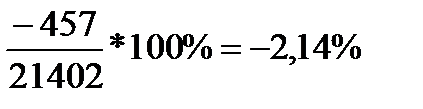

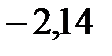

Рентабельность оборотного капитала и собственного капитала имеет тенденцию к снижению и на конец отчетного периода составляет отрицательную величину -2,14% и -9,42% соответственно. Это связано главным образом с тем, что в отчетном периоде предприятие имеет убыток в размере 457 тыс. руб.

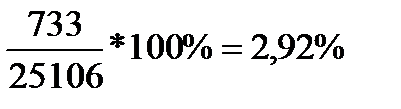

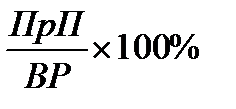

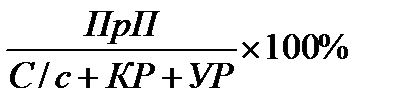

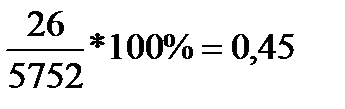

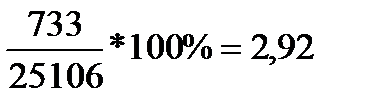

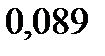

Рассчитанное значение рентабельности продаж, не смотря на то, что имеет тенденцию к увеличению, не соответствует нормативному значению и составляет 2,92%, то есть 0,0292 руб. прибыли получено организацией в результате реализации продукции на один рубль выручки.

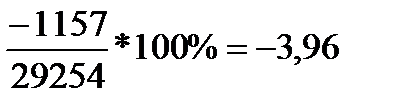

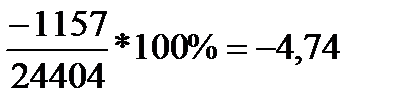

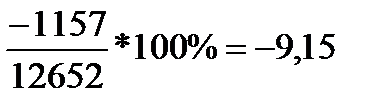

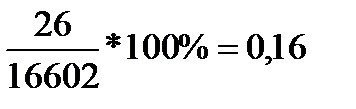

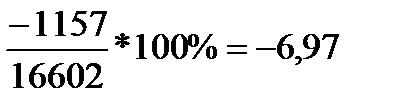

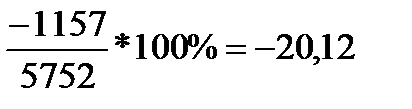

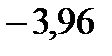

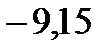

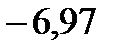

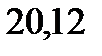

Рассчитанные значения рентабельности активов, заемных средств, внеоборотных и оборотных активов, а также рентабельности инвестиций в отчетном периоде имеют отрицательные значения и составляют -3,96%, -4,74%, -9,15%, -6,97% и -20,12% соответственно. Это связано главным образом с тем, что в отчетном периоде предприятие убыток до налогообложения в размере 1157 тыс. руб.

Таким образом, рассчитанные показатели рентабельности не соответствуют нормативным значениям и в отчетном периоде имеют отрицательные величины, что свидетельствует о негативной ситуации на предприятии

Показатели интенсификации процесса производства

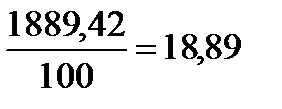

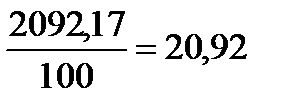

Проанализировав выручку на одного сотрудника на предприятии можно придти к выводу о том, что в отчетном периоде она увеличилась и составила 20,92.

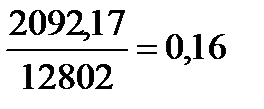

Произошло незначительное увеличение показателя эффективности внеоборотного капитал (фондоотдача) на 0,01и величина данного показателя в отчетном периоде составила 0,16. Руководству предприятия необходимо повышать фондоотдачу, поскольку это свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений.

Показатели оборачиваемости активов

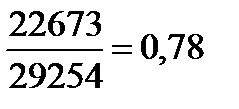

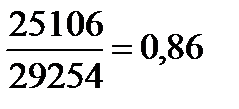

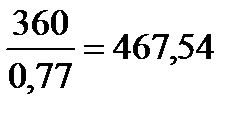

Рассчитанное значение коэффициента оборачиваемости активов имеет тенденцию к увеличению, так если каждая единица актива на начало периода приносила 0,77 денежных единиц, то на конец периода эта сума увеличилась до 0,86 единиц. Причем оборот на начало периода составил 462 дня, а, на конец он снизился до 419 дней.

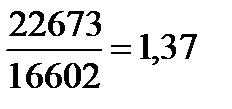

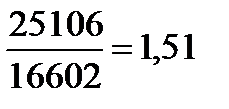

Рассматривая коэффициент оборачиваемости оборотных активов можно отметить, что на начало периода каждая единица приносила 1,37 денежных средств, то на конец периода 1,51 денежных средств. Причем оборот на начало периода составил 263 дня, а на конец периода он снизился и составил 238 дней.

Такая же динамика изменения оборачиваемости запасов, так на начало периода каждая единица приносила 1,90 денежных средств, то на конец периода эта сумма увеличилась и составила 2,49 денежных средств. Оборот на начало периода составил 190 дней, а на конец периода 125 дней.

Таким образом, рассчитав значения этих коэффициентов, на протяжении исследуемых периодов, наблюдается тенденция увеличения скорости и уменьшения дней оборота средств, что при прочих равных условиях отражает повышение производственно-технического потенциала предприятия.

Коэффициент оборачиваемости дебиторской задолженности, показывает, что данная задолженность превратилась в денежные средства через 3,37 на начало периода и через 3,72 на конец периода.

Коэффициент оборачиваемости дебиторской задолженности в днях свидетельствует о том, что для оплаты данной задолженности в среднем на начало периода требовалось 107 дней, а на конец периода 97 дней.

Коэффициент оборачиваемости кредиторской задолженности свидетельствует о том, что для оплаты счетов на начало исследуемого периода предприятию необходимо было сделать 1,90 оборотов, а наконец периода – 2,49 оборота, что говорит об осложнении отношений с поставщиками (неплатежи).

Коэффициенты оборачиваемости кредиторской задолженности в днях свидетельствуют, что для оплаты кредиторской задолженности на начало периода потребовалось 190 дней, а на конец периода – 145 дней.

Необходимо отметить, что для более детального изучения периодов погашения дебиторской и кредиторской задолженности необходимо провести их сравнительный анализ.

Таким образом, рассчитанные показатели, не смотря на то, что период оборота дебиторской задолженности меньше, чем период кредиторской задолженности руководству предприятия необходимо активизировать работу с дебиторами, а также как можно быстрее погашать суммы кредиторской задолженности.

Дополнительные показатели

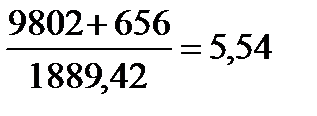

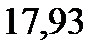

Рассчитанный показатель отношения объема реализации к собственному капиталу имеет тенденцию к повышению, так в отчетном периоде он увеличился на 15,2 и составил 17,93.

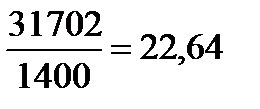

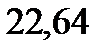

Коэффициент отношения краткосрочной задолженности к собственному капиталу на конец исследуемого периода увеличился на 20,8 и составил 22,64, что свидетельствует о неспособности предприятия расплатиться по своим обязательствам за счёт собственных средств.

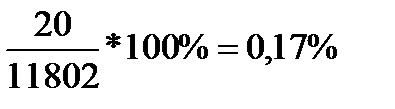

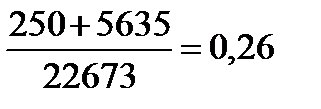

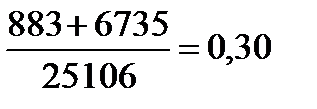

Рассчитанное значение коэффициента отношения дебиторской задолженности к выручке от реализации на конец исследуемого периода увеличилось на 0,04 и составило 0,30. Увеличение показателя можно рассматривать как признак снижения кредитоспособности предприятия, поскольку долги покупателей медленнее превращаются в денежные средства.

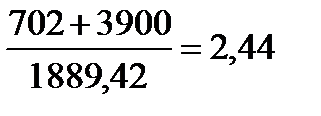

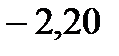

Рассчитанные значения показателя отношения объема реализации к чистым текущим активам имеют отрицательные величины, как на начало, так и на конец исследуемых периодов и составляют соответственно -5,40 и -2,44, что негативно характеризует кредитоспособность предприятия.

Таким образом, проведя анализ финансового состояния предприятия, можно сказать, что финансовое состояние предприятия характеризуется как неудовлетворительное.

Дата добавления: 2015-07-25; просмотров: 93 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Зарубежные модели диагностики банкротства | | | Оценка стоимости чистых активов |