Читайте также:

|

Таблица 25

Расчет чистых активов

| Активы расчетные (Арасч) | На начало периода | На конец периода |

| Внеоборотные активы за минусом отложенных налоговых активов (ВА-ОНА) | 12502-0=12502 | 12802-1100=11702 |

| Оборотные активы | ||

| Итого | ||

| Пассивы расчетные (Прасч) | ||

| Долгосрочные обязательства за минусом отложенных налоговых Обязательств (ДО-ОНО) | 702-0=702 | 1102-400=702 |

| Краткосрочные обязательства за минусом доходов будущих периодов и резервов предстоящих расходов (КО-ДБП-РПР) | 15302-0-0=15302 | 31702-0-0=31702 |

| Итого | ||

| ЧА=Арасч – Прасч | 24304-16004=8300 | 33104-32404=700 |

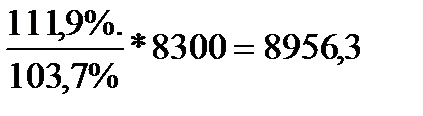

Расчетная величина чистых активов на конец года (с учетом инфляции):

ЧА расчетные к.г.=  ,

,

ЧА расчетные к.г.=

где ЧА расчетные к.г. – расчетная величина чистых активов на конец года,

ЧАнг – величина чистых активов на начало года.

Полученная расчетная величина чистых активов ЧАКГ (расчет) показывает величину чистых активов организации на конец анализируемого периода с учетом инфляции.

R1= ЧА расч.к.г.-ЧА факт.н.г. – минимальная величина, на которую должны увеличиться ЧА, чтобы капитал организации оставался стабильным.

R1= 8956,3-8300=656,3

R2= ЧА факт.к.г.- ЧА расч.к.г. – сумма наращивания капитала организации.

R2= 700- 8956,3= -8256,3

Если хозяйствующий субъект располагает чистыми активами, значит, он платежеспособен. Снижение же чистых активов на 7600 свидетельствует о снижении платежеспособности предприятия.

Как видно из расчетов, капитал предприятия будет оставаться стабильным, если чистые активы как минимум увеличатся на 656,3 тыс.руб. при этом сумма наращивания капитала имеет значение -8256,3 тыс.руб..

Дата добавления: 2015-07-25; просмотров: 39 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Оценка финансового состояния предприятия | | | Оценка ликвидности баланса |