Читайте также:

|

Таблица 30

Расчет системы коэффициентов для оценки финансовой устойчивости

| Показатель | Расчет | Норматив |

| 1. Коэффициент концентрации заемного капитала |

| |

| 2.Коэффициент соотношения заёмного и собственного капитала |

| <1 |

| 3. Коэффициент маневренности собственных оборотных средств |

| 0,2-0,5 |

| 4. Коэффициент структуры долгосрочных вложений |

| |

| 5. Коэффициент устойчивого финансирования |

| 0,8-0,9 |

| 6. Коэффициент реальной стоимости имущества |

| 0,5 |

| 7. Коэффициент финансирования |

| ≥1 |

| 8. Коэффициент обеспеченности запасов и затрат собственными источниками |

| 0,6-0,8 |

| 9. Индекс постоянного актива |

| <1 |

Таблица 31

Расчет системы коэффициентов для оценки финансовой устойчивости

| Показатель | На начало периода | На конец периода |

| 1. Коэффициент концентрации заемного капитала |

|

|

| 2.Коэффициент соотношения заёмного и собственного капитала |

|

|

| Продолжение табл. 32 | ||

| 3. Коэффициент маневренности собственных оборотных средств |

|

|

| 4. Коэффициент структуры долгосрочных вложений |

|

|

| 5. Коэффициент устойчивого финансирования |

|

|

| 6. Коэффициент реальной стоимости имущества |

|

|

| 7. Коэффициент финансирования |

|

|

| 8. Коэффициент обеспеченности запасов и затрат собственными источниками |

|

|

| 9. Индекс постоянного актива |

|

|

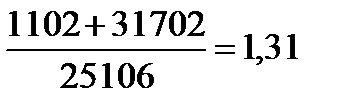

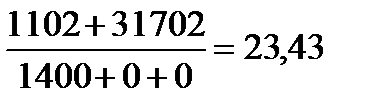

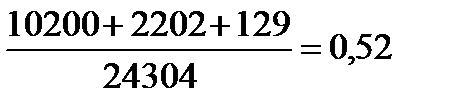

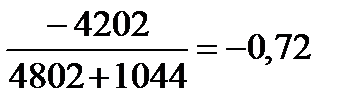

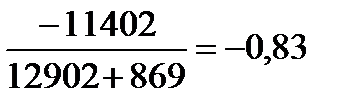

Коэффициент концентрации заемного капитала увеличивается на конец периода на 0,6 и составил 1,31, что свидетельствует о росте задолженности предприятия. Коэффициента соотношения заемного и собственного капитала, как на начало, так и на конец периода не соответствует нормативным значениям. В отчетном периоде он увеличился на 21,5 и составил 23,43, это свидетельствует о том, что на предприятия наблюдается большая нехватка собственных средств. Коэффициент маневренности собственных оборотных средств на протяжении исследуемых периодов имеет отрицательные показатели, что говорит о негативном финансовом состоянии предприятия.

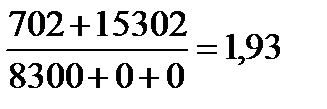

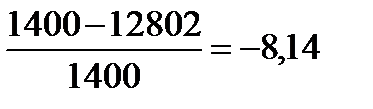

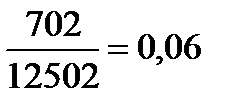

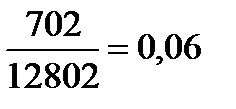

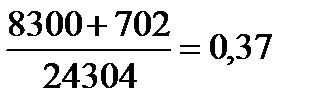

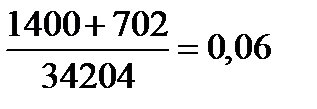

Коэффициент структуры долгосрочных вложений на протяжении исследуемых периодов практически не изменился и говорит о том, что только 6% основных средств профинансировано за счет долгосрочных кредитов на начало и конец периода. Коэффициент устойчивого финансирования на протяжении исследуемых периодов не соответствует нормативным значениям и на конец периода он снизился с 0,37 до 0,06.

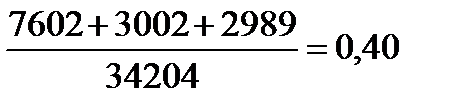

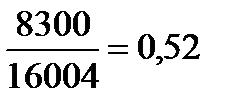

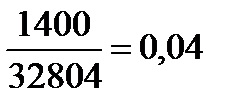

Коэффициент реальной стоимости имущества на начало периода соответствовал нормативному значению, однако на конец периода он имеет тенденцию к снижению и составляет 0,4. Коэффициент финансирования на протяжении исследуемых периодов не соответствует нормативных значения, а на конец периода происходит его снижение до 0,04.

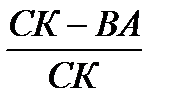

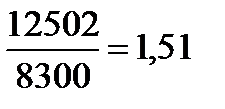

Коэффициент постоянного актива не соответствует нормативному значению и на конец периода увеличился до 9,14, что свидетельствует о дисбалансе в активах предприятия.

Таблица 32

Расчет показателей для анализа финансовой устойчивости

на основе сравнения производственных запасов и затрат

с величиной собственного и заемного капитала

| Показатель | Расчет | На начало периода | На конец периода |

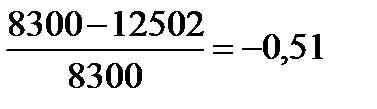

| 1.Величина собственных оборотных средств предприятия (СОС) | СОС=СК-ВА | 8300-12502= -4202 | 1400-12802= -11402 |

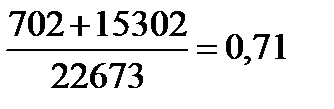

| 2. Наличие собственных и долгосрочных источников формирования запасов (СДИ) | СДИ= (СК+ДО)-ВА | (8300+702)-12502= -3500 | (1400+1102)-12802= -10300 |

| 3. Общая величина основных источников формирования запасов (ОИ) | ОИ=(СК+ДО+ККЗ)-ВА | (8300+702+3900)-12502= 400 | (1400+1102+10700)-12802= = 400 |

| 4 а) Излишек (+) или недостаток (-) СОС при формировании запасов | СОС-З. | -4202-4802= -9004 | -11402-12902= -24304 |

| 4 б) Излишек (+) или недостаток (-) СДИ при формировании запасов | СДИ-З | -3500-4802= -8302 | -10300-12902= -23202 |

| 4 в) Излишек (+) или недостаток (-) ОИ при формировании запасов | ОИ-З | 400-4802= -4402 | 400-12902= -12502 |

| 5. Оценка финансовой устойчивости | |||

| Абсолютная финансовая устойчивость | СОС>З, СДИ>З, ОИ>З | ||

| Нормальная устойчивость | СОС<З, СДИ>З, ОИ>З | ||

| Неустойчивое финансовое состояние | СОС<З, СДИ<З, ОИ>З | ||

| Кризисное финансовое состояние | СОС<З, СДИ<З, ОИ<З | Кризисное финансовое состояние | Кризисное финансовое состояние |

Таким образом, в результате произведенных расчетов по всем трем этапам можно сказать, что на начало и конец года на предприятии наблюдается кризисное финансовое состояние.

Заключение

Учёт и анализ на несостоятельных предприятиях – основное звено формирования экономической политики, инструмента бизнеса, один из главных механизмов управления процессами производства и продажей продукции – способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.

В данной контрольной работе был проведен финансовый анализ на несостоятельном предприятии ЗАО «ЗАКАТ».

На основании данных бухгалтерского баланса и данных отчёта о прибылях и убытках была проанализирована структура хозяйственных средств и источников их формирования, проведена диагностика риска банкротства предприятия ЗАО «ЗАКАТ» с учётом известных отечественных и зарубежных моделей диагностики риска банкротства организации, в результате чего было выявлено, что финансовое состояние предприятия характеризуется как неудовлетворительное.

В контрольной работе был проведен комплексный финансовый анализ предприятия ЗАО «ЗАКАТ» по методике анализа финансового состояния неплатежеспособных организаций ФСФО России (приказ ФСФО РФ от 23.01.2001 г. №16 «Об утверждении Методических указаний по проведению анализа финансового состояния организаций»), рассчитаны общие показатели, показатели платежеспособности и финансовой устойчивости, показатели эффективности использования оборотного капитала, показатели рентабельности, показатели интенсификации процесса производства, показатели инвестиционной деятельности, показатели исполнения обязательств перед бюджетами различных уровней и государственными внебюджетными фондами. Также была проведена, оценена ликвидность баланса предприятия ЗАО «ЗАКАТ», оценена стоимость чистых активов предприятия; оценена вероятность преднамеренного банкротства на предприятии, а также была дана оценка финансовой устойчивости ЗАО «ЗАКАТ».

В результате данного финансового анализа было выявлено, что на предприятии наблюдается неустойчивое финансовое состояние, а также усматриваются признаки фиктивного банкротства.

Список использованной литературы

1. Антикризисное управление. Общие основы и особенности России: учеб. пособие / И.К.Ларионов, Н.И.Брагин, А.Т. Алиев. – М., 2006.

2. Балдин, К.В. Банкротство предприятия: анализ, учет и прогнозирование: учеб. пособие / К.В.Балдин, В.В.Белугина, С.Н.Галдицкая, И.И.Передеряев. – М., 2007.

3. Дергачева, Е.А. Диагностика риска банкротства организаций: анализ и учет: учеб. пособие / Е.А.Дергачева. – Брянск, 2008.

4. Дергачева, Е.А. Организация бухгалтерского учета в условиях банкротства / Е.А.Дергачева // Экономические и организационные проблемы управления в современных условиях: сб. науч. тр. – Брянск, 2006. – С.173-178.

5. Дергачева, Е.А. Учет и анализ на несостоятельных предприятиях: методические указания к выполнению практических занятий для студентов всех форм обучения специальности 080503 – «Антикризисное управление» / Е.А.Дергачева. – Брянск, 2007.

6. Постановление Правительства РФ от 25 июня 2003 г. №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа».

7. Федеральный закон от 19 июля 2009 г. №127-ФЗ «О несостоятельности (банкротстве)».

Дата добавления: 2015-07-25; просмотров: 97 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Оценка ликвидности баланса | | | Французская буржуазная революция 18 века. |