Читайте также:

|

осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции (см. рис. 3.5) можно применять следующие детерминированные модели:

ВП= ЧРГВ;

П= ЧРДДВ;

ВП = ЧРДП- ЧВ.

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом, т.е. путем расчленения одного из факторных показателей на составные элементы, осуществляется моделирование аддитивных факторных систем.

Как известно, объем реализации продукции равен

УРП= УВП-0н.п,

где УВП — объем выпуска продукции;

Оцп — остатки нереализованной продукции.

Часть нереализованной продукции может находиться на складах предприятия (От), а часть может быть отгружена покупателям, но еще не оплачена (Оот). Тогда приведенную исходную модель можно записать следующим образом:

УРП = УВП-0скл -Оотг.

К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения.

Метод удлинения предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в качестве функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (VВП). Исходная модель этой факторной системы будет иметь следующий вид:

|

Если общую сумму затрат (3) заменить отдельными их элементами, такими, как заработная плата (ЗП), материальные затраты (МЗ), амортизация основных средств (А), накладные расходы (HP) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

ЗП МЗ A HP

С=––––– +–––––– +–––––+–––––– х1 + х2 + х3 + х4,

УВП УВП УВП УВП '

где х1 — трудоемкость продукции;

х2 — материалоемкость продукции; х3 — фондоемкость продукции;

х4 — уровень накладных расходов.

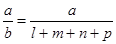

Способ формального разложения факторной системы предусматривает удаинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей.

Если Ь = 1 + т + п + р, то

|

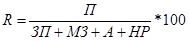

В результате получили конечную модель кратно-аддитивного вида с новым набором факторов. На практике такое разложение встречается довольно часто. Например, при анализе показателя рентабельности производства (R):

,

,

где П — сумма прибыли от реализации продукции;

3 — сумма затрат на производство и реализацию "продукции.

Если сумму затрат заменить на отдельные ее элементы, конечная модель в результате преобразования приобретет следующий вид:

|

|

ввести новый показатель с, то модель примет следующий вид: г

|

В результате получается конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно записать таким образом:

|

Если ввести такой показатель, как количество отработанных дней всеми работниками (Добщ), то получим следующую модель годовой выработки:

|

где ДВ — среднедневная выработка;

Д — количество отработанных дней одним работником. После введения показателя количества отработанных часов всеми работниками (Г) получим модель с новым набором факторов: среднечасовой выработки (ЧВ), количества отработанных дней одним работником (Д) и продолжительности рабочего дня (77):

|

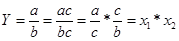

Метод сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:

|

В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

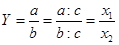

|

Если числитель и знаменатель разделить на выручку от реализации продукции (В), то получим кратную модель, но с новым набором факторов — рентабельности продаж и капиталоемкости продукции:

|

Необходимо заметить, что на практике для преобразования одной и той же модели может быть последовательно использовано несколько методов. Например, процесс создания факторной модели рентабельности совокупного капитала (RKL) можно представить следующим образом:

|

где БП — общая сумма брутто-прибыли за отчетный период до

выплаты процентов и налогов;

KL — среднегодовая сумма совокупного капитала;

Прп — прибыль от реализации продукции (услуг);

ВФР– внереализационные финансовые результаты;

В — выручка от реализации продукции (услуг);

VРП. — объем реализации продукции /-го вида в натуральном

выражении;

ц — отпускные цены на i -й вид продукции;

bi— прямые производственные затраты на единицу /-го вида

продукции;

А — косвенные затраты периода;

Коб — коэффициент оборачиваемости совокупного капитала, за отчетный период (отношение выручки к среднегодовой

сумме капитала).

В данном случае для преобразования исходной факторной модели, построенной на математических зависимостях, использованы способы удлинения и расширения. В результате получилась более содержательная модель мультипликативно-аддитивно-кратного вида, которая имеет большую познавательную ценность, поскольку учитывает причинно-следственные связи между показателями. Данная модель позволяет исследовать, как влияют на доходность капитала объем продаж, отпускные цены, себестоимость реализованной продукции, внереализационные финансовые результаты, а также скорость оборота капитала.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, от поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процесс моделирования факторных систем — очень сложный и ответственный момент в АХД. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

Вопросы для контроля знаний

3. Что собой представляет метододерм АХД? Каковы ее характерные черты?

2. Что означает системный подход и ситуационный подходов АХД?

3. Что представляет собой методика АХД?

4. Каковы основные технологические этапы выполнения аналитической работы?

5. Каковы основные приемы, используемые в АХД?1 По каким признакам они классифицируются?

6. Какие основные классификационные группы показателей вы знаете?

7. Каковы основные подсистемы комплексного экономического анализа?

8. Какова последовательность изучения показателей?

9. Что понимается под факторным анализом? Каковы его задачи?

10. Что такое детерминированный и стохастический факторный анализ?

Что такое прямой и обратный факторный анализ? Какой из них имеет большее значение?

Что такое ретроспективный и перспективный факторный анализ?

Каковы основные виды классификации факторов в АХД? Для чего производится систематизация факторов? Как создается детерминированная факторная система? Что представляет собой моделирование факторных систем? Какие основные типы факторных моделей применяются в детерминированном анализе?

Как производится преобразование факторных моделей методами расширения, удлинения, сокращения?

Дата добавления: 2015-10-21; просмотров: 170 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Систематизация факторов в АХД | | | Способ сравнения в АХД |