Читайте также:

|

| Заказы объемом | Количество заказов | Выручка от реализации | Средний объем заказа, ДМ/заказ | ||||||

| Январь: нарастающим итогом | Январь: нарастающим итогом | ДМ | |||||||

| от до | количе- ство | % | количе- ство | % | ДМ | % | ДМ | % | количество |

| 0- 1000 | 1 515 | 19 6 | 1 515 | 19.6 | 92 991 | 92 991 | 0.2 | 61 4 | |

| 1001 - 2 500 | 2 169 | 28.1 | 3 684 | 47.7 | 3 739 848 | 3 832 839 | 9.2 | 1 724 2 | |

| 2 501- 4000 | 1 340 | 17.3 | 5 024 | 65.0 | 4 281 735 | 10 3 | 8 114574 | 19.5 | 3 195.3 |

| 4 001- 7 000 | 1 281 | 16.6 | 6 305 | 81.6 | 6 763 602 | 16.3 | 14 878 176 | 35.8 | 5 279 9 |

| 7001- 10 000 | 7.1 | 88.7 | 4 574 380 | 11.0 | 19452 556 | 46 8 | 8 378 0 | ||

| 10001- 15000 | 4 9 | 7 232 | 93 6 | 4 604 765 | 11 1 | 24 057 321 | 57 9 | 12986 0 | |

| 15 001- 20 000 | 1.1 | 7 377 | 95.5 | 6,1 | 26 570 801 | 64.0 | 17 334 3 | ||

| 20001- 30 000 | 2.0 | 7 533 | 97.5 | 3 810 292 | 9.2 | 30 361 093 | 73 2 | 24 425.0 | |

| 30 001 - 50 000 | 1.5 | 7 650 | 99.0 | 4 473 477 | 10.8 | 34 854 570 | 84.0 | 36 234 9 | |

| > - 50 000 | во | 1.0 | 7 730 | 100.0 | 6 625 931 | 16.0 | 41 480 501 | 100.0 | 82 824.1 |

| 7 730 | 100.0 | 100.0 | 5 366.1 |

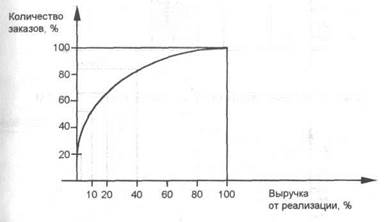

В нашем примере 19,6% заказов дают только 0,2% выручки; 65,0% заказов, объединяющих заказы до 4000 ДМ, обеспечивают 19,5% выручки. На этом предприятии мелкие заказы являются большой проблемой ABC-анализ заказов, как видно из рис. 6, показывает необходимость уменьшения количества мелких заказов на предприятии

Кроме того, на рис. 6 видно, что на данном предприятии 50% заказов дают только 10% выручки; 85% заказов обеспечивают 40% выручки Еще более очевидной становится ситуация на этом предприятии, если мы подчеркнем, что только для 15% заказов выручка составляет 60%.

Рис. 6. ABC-анализ объема заказов

Затраты на управление и сбыт возрастают пропорционально росту количества заказов. Совершенствование структуры объемов заказов может сэкономить значительные затраты прежде всего в сфере сбыта и производства. Если предприятие, например, откажется от заказов с объемами менее 1000 ДМ, то это приведет к потере только 0,2% выручки. Причем количество заказов уменьшится на 19,6%.

Если руководители всех уровней будут более интенсивно заниматься мелкими заказами, то уже через довольно короткое время станут заметны успехи. Таким образом могут быть существенно снижены затраты в сферах сбыта и производства.

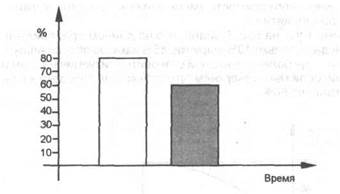

На одном предприятии заказы с объемом менее 2000 ДМ составляли в 1989 г. 80%. После проведения целевых мероприятий

количество таких заказов сократилось в 1990 г. до 60%. Соответственно возросло количество заказов с объемом более 2000 ДМ с 20% в 1989 г. до 40% в 1990 г., как это показано на рис. 7 и 8.

Рис. 7. Количество заказов объемом менее 2000 ДМ

Рис. 8. Количество заказов объемом более 2000 ДМ

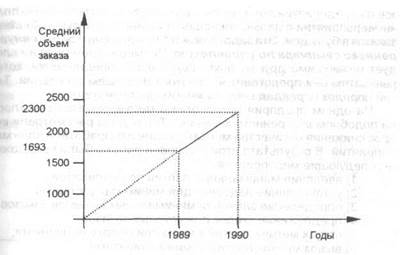

Положительные сдвиги в структуре объемов заказов приводят также к повышению величины среднего объема заказа. Если в 1989 г. средний объем заказа составлял 1800 ДМ, то в 1990 г этот показатель возрос до 2300 ДМ. На рис. 9 показана положительная тенденция в изменении величины среднего объема заказа.

Рис. 9. Средний объем заказа

Дата добавления: 2015-10-29; просмотров: 167 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Выводы______________________________________ | | | ВЫВОДЫ_________________________________________________ |