Читайте также:

|

В качестве объекта исследования взято открытое акционерное общество «Белпромимпэкс». ОАО «Белпромимпэкс» зарегистрировано Минским городским исполнительным комитетом 31 октября 2011 года,регистрационный номер 100088681.

Целью создания предприятия является содействие насыщению рынка Республики Беларусь товарами и услугами связанными с ремонтом перегрузочной техники; ремонтом и изготовлением рукавов высокого давления различных модификаций; изготовление и ремонт гидроцилиндров; организация коллективных экспозиций предприятий Министерства промышленности на Национальных выставках Республики Беларусь, содействие насыщению рынка Республики Беларусь товарами и услугами связанными с ремонтом перегрузочной техники

ОАО «Белпромимпэкс» является единственным в республике государственным предприятием которое успешно осуществляет полный комплекс работ по ремонту и обслуживанию погрузчиков, гидравлических тележек различных марок, ремонт штабелеров. Предприятие располагает необходимым оборудованием и специалистами позволяющими оперативно и квалифицированно выполнять следующие виды работ:

· капитальный и текущий ремонт всех видов автопогрузчиков и электропогрузчиков, штабелеров,тележек гидравлических,

· капитальный и текущий ремонт дизельных двигателей вышеуказанных погрузчиков,

· расточку блоков цилиндров двигателей, шлифовку коленвалов, ремонт и регулировку топливной аппаратуры,

· подготовку и зарядку сухозаряженных тяговых батарей,

· монтаж бандажных колес,

· прочие виды поузлового ремонта,

· техническое обслуживание авто-и электропогрузчиков,

· изготовить или отремонтировать гидроцилиндры различных модификаций.

Основными видами деятельности ОАО «Белпромимпэкс» являются:

· монтаж наладка, ремонт и техническое обслуживание подъемного и такелажного оборудования,

· организация коллективных экспозиций предприятий Министерства промышленности Республики Беларусь на Национальных выставках,

· оптовая торговля прочими машинами и оборудованием и запасными частями к ним,

· производство рукавов высокого давления различных модификаций,

· производство и ремонт гидроцилиндров.

Проведем анализ объёма оказываемых услуг. Объем оказанных услуг – это основной показатель, характеризующий деятельность предприятия. Объем оказанных услуг крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем оказанных услуг характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Анализ начинается с изучения динамики оказания услуг, расчета темпов роста. Этот анализ показывает, как изменился объем оказания услуг за определенное количество лет. Динамика оказания услуг представлена в таблице 1.

За 2011 год, общий объем оказываемых услуг составляет – 21046 млн.руб. из них:

· 18211 млн.руб. приходится на реализацию работ по ремонту и обслуживанию перегрузочной техники

· 2835 млн.руб. от услуг по проведению выставок

В 2012году общий объем составил 37880 млн. руб. из них:

· 34600 млн.руб. приходится на реализацию работ по ремонту и обслуживанию перегрузочной техники

· 3280 млн.руб. от услуг по проведению выставок

По сравнению с 2011 годом объем оказываем услуг вырос, на это повлияло:

· улучшение качества оказываемых услуг за счет использования новых более эффективных технологий (повышение квалификации работников и т.д.);

· расширение рынков оказания услуг.

В 2013 году общий объем составил 41410 из них:

· 38060 млн.руб. приходится на реализацию работ по ремонту и обслуживанию перегрузочной техники

· 3350 млн.руб. от услуг по проведению выставок

По сравнению с 2012 годом, объем оказываем услуг вырос. На рост объема услуг повлияло:

· улучшение качества оказываемых услуг за счет использования новых более эффективных технологий;

· активная рекламная деятельность предприятия,

Рисунок 3. Динамика объема оказываемых услуг ОАО «Белпромимпэкс» в 2011-2014 гг.

Примечание: Источник: собственная разработка на основе данных предприятия [16, стр. 18]

Таблица 1. Динамика объема оказываемых услуг ОАО «Белпромимпэкс»

| Наименование показателей | 2011г. Млн.руб. | 2012г. Млн.руб. | 2013г. Млн.руб. | Темп роста 2013 к 2012гг.,% | Темп роста 2012 к 2011гг.,% |

| Выручка от реализации товаров, работ, услуг (с налогами), в том числе: | 109,3 | 180,0 | |||

| от реализации работ по ремонту и обслуживанию перегрузочной техники | 110,0 | 190,0 | |||

| от услуг по проведению выставок | 102,1 | 115,7 |

Примечание: Источник: [16, стр. 18]

Рисунок 4. Изменение темпа роста ОАО «Белпромимпэкс» в 2011-2013 гг.

Примечание: Источник: собственная разработка на основе данных предприятия

[13, стр. 5]

Таблица 2. Общий анализ отчета о прибылях и убытках «Белпромимпэкс»

| Показатели | 2011г. Млн.руб. | 2012г. Млн.руб. | 2013г. Млн.руб. | Темп роста 2013 к 2012гг., % | Темп роста 2012 к 2011 гг.,% | |

| Выручка от реализации товаров, продукции, работ, услуг | 214,7 | |||||

| Себестоимость реализации товаров, продукции, работ, услуг | 110,8 | 262,8 | ||||

| Валовая прибыль | 125,8 | |||||

| Управленческие расходы | 144,2 | 111,8 | ||||

Продолжение таблицы 2.

| Прибыль (убыток) от продаж | 93,6 | ||||

| Прочие доходы | 109,1 | 423,1 | |||

| Прочие расходы | 100,8 | 53,8 | |||

| Прибыль (убыток) до налогообложения | 212,5 | 188,3 | |||

| Текущий налог на прибыль | 196,4 | 104,2 | |||

| Чистая прибыль отчетного периода | 110,3 | 104,9 |

Примечание: Источник: [15, стр. 4-10]

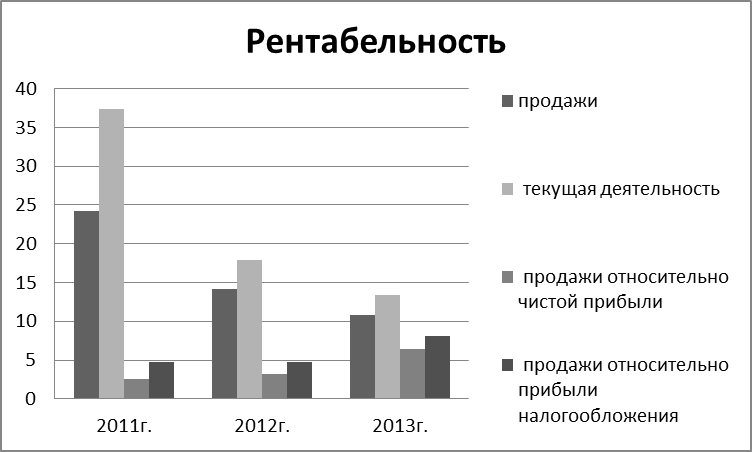

Проанализируем показатели рентабельности ОАО «Белпромимпэкс».

В качестве соизмерителя к величине прибыли выступает уровень рентабельности. Показатели рентабельности являются важнейшими для оценки рыночной активности фирмы, эффективности использования экономического потенциала и финансовых результатов предприятия. По данным «Отчета о прибылях и убытках» можно рассчитать рентабельность финансовых результатов базисного и отчетного периода, а также влияние факторов на изменение прибыли. Построим аналитическую таблицу показателей, необходимых для расчета рентабельности (таблица 3)

Произведем расчеты рентабельности:

Рентабельность продаж показывает прибыльность от продажи основной продукции предприятия. Показатель оценивает эффективность продаж продукции предприятия. Формула расчета показателя:

Rп = ПП / В * 100% (2.1)

где Rп - Рентабельность продаж;

ПП- прибыль от продаж;

В – выручка.

Rп 2011 = (27761/114327)*100=24,28

Rп 2012 = (34864/245464)*100=14,20

Rп 2013 = (29051/270010)*100= 10,76

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Тенденция к его снижению позволяет предложить сокращение спроса на продукцию предприятия. Снижение рентабельности продаж может быть вызвано изменениями в структуре реализации, снижением индивидуальной рентабельности конкретного вида продукции. Если снижение данного показателя является тенденцией, то предприятию необходимо предпринять меры по снижению себестоимости продукции, чтобы обеспечить повышение показателя рентабельности продаж, увеличение прибыли.

В нашем случае этот показатель в сравнении 2011-2012 уменьшился на 10,08, а 2012-2013 гг. уменьшился на 3.44. Такое поведение рентабельности продаж указывает на то, что у предприятия в ближайшее время могут возникнуть трудности относительно приращения прибыли.

1) Рентабельность текущей деятельности - это отношение суммы прибыли от продаж к себестоимости продукции.

Rm = ПП/ С *100% (2.2)

где Rm - рентабельность текущей деятельности;

С – себестоимость продукции.

Rm 2011 = 27761/74206)*100 =37,41

Rm 2012 = 34864/195000)*100=17,88

Rm2013 = 29051/216000)*100 = 13,45

Рентабельность текущей деятельности показывает, сколько предприятие получило прибыли с каждого рубля, затраченного на производство и реализацию продукции. Выше произведенные расчеты показывают, что рентабельность от произведенной деятельности имеет отрицательную тенденцию, показатель в сравнении с 2011-2012гг. уменьшился на 19,53, а в 2012-2013 на 4.43. Данный коэффициент также указывает на то, что у предприятия ближайшее время могут возникнуть трудности относительно приращения прибыли.

2) Рентабельность продаж относительно чистой прибыли - это отношение суммы чистой прибыли к выручке от продаж.

Rчп = ЧП/ В *100% (2.3)

где Rчп - рентабельность продаж относительно чистой прибыли;

ЧП – чистая прибыль.

Rчп2011 = (2963/114327)*100 =2,59

Rчп2012= (7800/245464)*100 = 3,17

Rчп2013= (17202/270010)*100 = 6,37

Показатель рентабельности чистой прибыли показывает положительную динамику по всем периодам. В настоящий момент предприятие имеет высокую степень привлекательности для инвесторов.

3) Рентабельность продаж относительно прибыли налогообложения (Rн)- это ношение суммы прибыли до налогообложения (балансовая прибыль) к выручке от продаж.

Rн = ПН/В *100% (2.4)

где Rн - рентабельность продаж относительно прибыли налогообложения;

ПН–прибыль до налогообложения

.

Rн2011=(5489/114327)*100 = 4,80

Rн2012=(11662/245464)*100 =4,75

Rн2013=(21965/270010)*100=8,1

Показатель рентабельности продаж до налогообложения показывает относительную динамику по всем периодам, но прирост этого показателя по сравнению с предыдущем периодом, уменьшился. Это отрицательная тенденция признак того, что прочая деятельность не оказала существенного влияния на прибыль предприятия в целом.

Эффективность использования финансовых результатов рассматривается посредством оценки коэффициентов рентабельности, т.е. элементом результативности являются показатели рентабельности. Данные расчетов сведены в таблице 5.

Особого внимания заслуживают такие показатели как рентабельность продаж и рентабельность чистой прибыли, т.к. они определяют инвестиционную привлекательность предприятия, в нашем случае предприятие имеет низкую степень привлекательность для инвесторов. В завершении анализа рентабельности необходимо рассмотреть коэффициент (норму) валовой прибыли. Данный коэффициент характеризует доходность хозяйственной деятельности, как коэффициент покрытия, он отражает возможность покрытия обычных и прочих расходов. Величина нормы валовой прибыли существенно влияет на величину чистой прибыли. Норма валовой прибыли (Nв) рассчитывается по формуле;

Nв = ПВ/ В (2.5)

где Пв – прибыль валовая

В- выручка отчетного периода

Nв2011 = 40121/114327 = 0,35

Nв2012 = 50464/245464 =0,21

Nв2013 = 54010/270010 =0,2

Как показывают расчеты – коэффициент валовой прибыли не стабильный. Норма валовой прибыли в исследуемые периоды отражает динамику объема продаж и себестоимости продукции не происходило.

Для оценки динамики показателей рентабельности, характеризующих эффективность использования финансовых результатов, сведем полученные выше результаты в таблицу 5. Показатели рентабельности в данной таблице, рассчитаны по данным таблицы 4. Особого внимания заслуживают такие показатели как рентабельность продаж и рентабельность чистой прибыли, т.к. они определяют инвестиционную привлекательность предприятия.

Таблица 3. Показатели для расчета рентабельности

| № п.п. | Показатель | 2011г. | 2012г. | 2013г. |

| Выручка от реализации | ||||

| Себестоимость реализованной продукции | ||||

| Валовая прибыль | ||||

| Прибыль от продаж | ||||

| Прибыль до налогообложения | ||||

| Чистая прибыль |

Примечание. Источник: [33, стр. 2]

Таблица 4. Показатели рентабельности

| № п.п | Показатель | 2011г. | 2012г. | 2013г. | Отклонение 2012к 2011гг.(+/-) | Отклонение 2013к 2012 гг.(+/-) |

| Рентабельность продаж | 24,28 | 14,20 | 10,76 | - 10,08 | -3,44 | |

| Рентабельность текущей деятельности | 37,41 | 17,88 | 13,45 | -19,53 | -4,43 |

Продолжение таблицы 4.

| Рентабельность продаж относительно чистой прибыли | 2,59 | 3,17 | 6,37 | 0,58 | 1,62 | |

| Рентабельность продаж относительно прибыли налогообложения | 4,80 | 4,75 | 8,13 | -0,05 | 3,38 |

Примечание: Источник: собственная разработка на основании данных предприятия. [33, стр.2 ]

Рисунок 5. Показатели рентабельности ОАО «Белпромимпэкс» в 2011-2013 гг.

Источник: собственная разработка на основе данных предоставленных предприятием [37,стр. 2]

Дата добавления: 2015-10-29; просмотров: 133 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Классификация систем электронного документооборота | | | Выбор системы электронного документооборота |