Читайте также:

|

Рег. № М-1797

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ

Методические указания

к лабораторным работам

для студентов всех форм обучения

Специальность 080502(8) - Экономика и управление на предприятии туризма

и гостиничного хозяйства

Санкт-Петербург

Допущено

редакционно-издательским советом СПбГИЭУ

в качестве методического издания

Составители:

канд. техн. наук, доц. С.А. Севастьянова

канд. экон. наук, доц. К.В. Мамонова

ассист. Л.В. Васильева

Подготовлено на кафедре

экономики и менеджмента в туризме и гостиничном хозяйстве

Отпечатано в авторской редакции с оригинал-макета,

представленного составителями

©СПбГИЭУ, 2012

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ......................................................................................... 4

Пример применения прикладных программ для расчета основных характеристик инвестиционного проекта предприятия туризма (на примере программы Project Expert)...................................................................................... 5

Лабораторная работа № 1 «Бизнес-план по внедрению инноваций в сфере туризма»................................................................................................... 49

Лабораторная работа №2 «Анализ финансовых показателей предприятия с помощью программы»........................................................................... 62

Список литературы............................................................................ 70

ВВЕДЕНИЕ

Представленные методические указания составлены в соответствии с рабочей программой учебной дисциплины «Экономическая оценка инвестиций». Они предполагают проведение аналитической работы и расчетов инвестиционных показателей проектов с помощью программы «Project Expert 7», приближенных к реальной деятельности предприятий индустрии туризма.

Представленные задания ориентированы на выработку у студентов навыков работы с программой «Project Expert 7», что позволит будущим специалистам строить различные модели связей параметров инвестиционного проекта, проводить углубленный анализ и рассчитывать интересующие финансово-экономические показатели, осуществлять эффективный мониторинг влияния изменений исходных данных на результаты расчета, определять стратегию и параметры финансирования проекта и другое.

Данные методические указания способствуют углублению знаний и навыков работы студентов с современными информационными программами, используемыми для расчетов основных характеристик инвестиционного проекта предприятий сферы туризма, оценки бизнеса, выбора оптимального варианта инвестиций.

Пример применения прикладных программ для расчета основных характеристик инвестиционного проекта предприятия сферы туризма (на примере программы Project Expert 7)

Теоретическая часть. Описание программы Project Expert

Программа Project Expert 7 является эффективным инструментом для подготовки бизнес-планов, в которой реализованы возможности корпоративной имитационной модели, позволяющие решать широкий круг задач стратегического управления.

Для построения модели предприятия необходимы такие исходные данные, как: планы развития и обновления основных средств, планы сбыта и производства, данные обо всех видах издержек и прогноз их изменения, а также прогнозы инфляции и курсов валют, используемых предприятием для денежных расчетов. Уровень детализации описания определяется самим пользователем. Модель может быть очень обобщенной или тщательно проработанной в зависимости от характера задач, которые предполагается решать с ее помощью.

С помощью программы Project Expert 7 можно решить следующие задачи:

· разработать детальный финансовый план и определить потребность в денежных средствах на перспективу;

· определить схему финансирования предприятия, оценить возможность и эффективность привлечения денежных средств из различных источников;

· разработать план развития предприятия или реализации инвестиционного проекта, определив наиболее эффективную стратегию маркетинга, а также стратегию производства, обеспечивающую рациональное использование материальных, людских и финансовых ресурсов;

· проиграть различные сценарии развития предприятия, варьируя значения факторов, способных повлиять на его финансовые результаты;

· сформировать стандартные финансовые документы, рассчитать наиболее распространенные финансовые показатели, провести анализ эффективности текущей и перспективной деятельности предприятия;

· подготовить бизнес-план инвестиционного проекта, полностью соответствующий международным требованиям.

Программа состоит из 9 разделов:

1. Раздел “Проект” предназначен для ввода общей информации о проекте, настройки параметров расчета и отображения данных. Создание нового проекта обычно начинается с формирования данных в этом разделе программы.

Раздел состоит из шести модулей (рис.1):

Рис.1. Структура раздела «Проект»

Заголовок. В момент первого обращения к этому модулю здесь отображается информация, введенная при создании проекта. В процессе работы над проектом в эти данные можно вносить изменения.

Список продуктов. Продуктом могут быть услуги средств размещения, предприятий питания, анимационных учреждений, транспорта, связи, финансовых и страховых учреждений, сервисные услуги и т.д., а также любая материальная или нематериальная продукция, имеющая рыночную стоимость. Для описания каждого продукта, производство которого предусматривается проектом, необходимо подобрать подходящую единицу измерения. Например, объем услуг может измеряться в часах или условных единицах. Правильный выбор единицы измерения поможет в дальнейшем при формировании планов производства и сбыта.

Текстовое описание. Этот модуль предназначен для формирования текстовой части проекта.

Отображение данных. Этот модуль предназначен для указания масштаба представления данных проекта и настройки параметров отображения итоговых таблиц.

Настройка расчета. Модуль предназначен для задания параметров определения показателей эффективности проекта и степени детализации результатов.

Защита проекта. Защита проекта от несанкционированного доступа.

2. В разделе “Компания” производится ввод данных, характеризующих финансово-экономическое состояние предприятия на момент начала проекта.

Раздел состоит из четырех модулей (рис.2).

Рис.2. Структура раздела «Компания»

Стартовый баланс. Модуль предназначен для введения данных о финансовом состоянии предприятия. В нем детально описываются статьи активов и пассивов баланса на дату начала проекта.

В свою очередь модуль “Стартовый баланс” состоит из трех подразделов: “Активы”, “Пассивы” и “Баланс”. Переключение между этими подразделами осуществляется выбором закладки в верхней части диалога.

Данные по каждой из статей активов и пассивов предприятия на начало реализации проекта вводятся в карточки, которые выбираются с помощью закладок в левой части каждого из подразделов диалога.

Введенные данные отображаются в балансе предприятия, который можно просмотреть, выбрав закладку “Баланс”.

· Подраздел "Активы" содержит следующие карточки:

“Денежные средства” – заполнение карточки позволяет учесть денежные средства, находящиеся на счете, в кассе предприятия или выданные сотрудникам “под отчет”. Средства могут быть введены как в первой, так и во второй валютах проекта.

“Счета к получению” – здесь вводятся данные о денежных средствах, которые должны поступить на счет предприятия в результате погашения дебиторской задолженности. Счета к получению могут быть объединены в группы счетов, у которых сроки погашения дебиторской задолженности совпадают. Средства могут быть введены как в первой, так и во второй валютах проекта. Если имеется дебиторская задолженность в других валютах, то эти суммы перед вводом необходимо преобразовать в одну из валют проекта.

Карточка “Запасы готовой продукции” предназначена для ввода данных о готовой и незавершенной продукции на дату начала проекта.

Если на момент начала проекта предприятие имеет на складе запасы сырья, материалов или комплектующих, предназначенных для производства, их следует описать в данной карточке “Запасы комплектующих”.

Для правильного описания издержек следует учитывать расходы, произведенные до начала проекта. В карточке “Предоплаченные расходы” указывается сумма таких расходов, доля, которая относится на период до начала проекта (% использования) и срок, в течение которого они списываются на издержки (срок амортизации).

В карточке “Земля” отражается суммарная стоимость земельных активов на дату начала проекта.

Cтоимость зданий, находящихся на балансе предприятия на момент начала проекта, отражается в карточке “Здания”.

В карточке "Оборудование" отражается стоимость оборудования, находящегося на балансе предприятия на момент начала проекта. В таблицу, представленную в данной карточке, следует ввести наименование оборудования, его балансовую стоимость на момент приобретения, срок амортизации и процент износа на дату начала проекта. В балансе, в статье “Оборудование”, будет отражена суммарная стоимость активов этого вида за вычетом их износа на дату начала проекта.

Карточка “Нематериальные активы”. Ценность нематериальных активов (авторские права, цена фирмы, торговые марки, особые привилегии, лицензии, формулы, технологии и т.п.) заключается в долгосрочных правах и преимуществах, которые они дают владельцу. Они учитываются по стоимости приобретения, т.е. по сумме, которая уплачена за них. На нематериальные активы начисляется амортизация в течение срока службы аналогично основным средствам.

В карточке “Незавершенные инвестиции” описываются незавершенные, долгосрочные инвестиционные затраты на создание активов (незавершенное строительство).

Если к моменту старта проекта у предприятия имеются финансовые вложения, то они описываются в карточке “Ценные бумаги”. В ней отражаются название финансовых вложений, их сумма, срок возврата и процентный доход. В тех случаях, когда срок указанных здесь вложений превышает 12 месяцев, они отражаются в балансе как “Инвестиции в ценные бумаги. Краткосрочные вложения (до 12 месяцев) показаны в строке “Банковские вклады и ценные бумаги”.

· Подраздел "Пассивы" содержит следующие карточки:

“Отсроченные налоги” – в карточке вводятся налоговые обязательства предприятия, образовавшиеся до начала проекта, которые необходимо погашать в период реализации проекта.

“Счета к оплате” – в карточке вводятся данные о счетах, предъявленных предприятию до начала проекта, и подлежащих оплате в период реализации проекта. Каждый из счетов, на которых учитывается кредиторская задолженность, характеризуется наименованием, суммой задолженности и периодом погашения.

“Кредиты” – данные о кредитах, полученных предприятием до начала проекта, погашение которых предполагается в период реализации проекта, вводятся в карточку “Займы”. Данная карточка открывается нажатием кнопки “Кредиты” после выбора одноименной закладки. Карточка "Займы" отражает не условия кредитного договора, а состояние задолженности на момент начала проекта. Эта дата отображается в таблице и не доступна для редактирования. Здесь вводится наименование кредитора, сумма остатка кредиторской задолженности в одной из валют и срок погашения займа. В нижней части диалога “Займы” вводятся данные об условиях процентных платежей и возврата кредита. Выбрав закладку “Выплата процентов” можно указать процентную ставку, момент начала и периодичность выплат, а также способ учета процентных платежей при расчете прибыли. Годовая процентная ставка по кредиту указывается в поле с прокруткой “Ставка”.

Данные об акционерном капитале предприятия на момент начала проекта заполняются в карточке “Акционерный капитал”.

Данные о суммарной величине резервных фондов и других фондов специального назначения, созданных предприятием до начала реализации проекта, вводятся в карточку “Резервы”.

“Нераспределенная прибыль” – в карточке указывается суммарная величина прибыли, которая не была распределена (использована) в предыдущие периоды времени до начала проекта.

“Полученные авансы” – в карточке отражаются обязательства по поставке продукции, оплаченной покупателями. Введенные здесь данные отображаются в балансе в строке “Полученные авансы”. По мере погашения задолженности дебетуется счет “Полученные авансы” и кредитуется счет “Нераспределенная прибыль”.

“Добавочный капитал” – в этой карточке показывается величина расхождения между пассивами и активами стартового баланса, которая квалифицируется как добавочный капитал. Значение добавочного капитала рассчитывается в соответствие с главным правилом баланса:

Сумма Активов = Сумма обязательств + Собственный капитал.

Собственный капитал состоит из акционерного капитала и прибыли. Добавочный капитал может возникнуть только в результате переоценки активов или пересмотра (изменения) значений и порядка погашения обязательств предприятия. В случае, если для описания стартового баланса предприятия использовались только данные бухгалтерской отчетности, т.е. в качестве значений стоимости активов и обязательств принималась только текущая балансовая стоимость, то сумма добавочного капитала будет равна нулю.

Для оперативного просмотра вводимой информации в модуле предусмотрена процедура отображения этих данных в балансе на начало проекта (раздел "Баланс").

Банк. Система учета. Модуль предназначен для определения основных правил учета финансовой деятельности предприятия.

Структура компании. Этот модуль необходим в тех случаях, когда одной из целей проекта является анализ деятельности подразделений компании и оценка их вклада в общий финансовый результат, следует описать внутреннюю структуру компании и степень участия каждого подразделения в производстве отдельных продуктов.

Разнесение издержек. Для анализа эффективности работы подразделений предприятия и определения себестоимости отдельных видов продукции (услуг) необходимо описать происхождение всех видов издержек и доходов, не связанных с реализацией продукции. Для решения этой задачи и предназначен данный модуль.

3. В разделе “Окружение” описывается финансово-экономическая среда, в которой планируется реализация проекта. Здесь вводятся данные, определяющие внешние условия деятельности туристского предприятия: параметры валют для расчетов на внутреннем и внешнем рынках, ставки рефинансирования валют, показатели инфляции, условия налогообложения (рис.3).

Рис.3. Структура раздела «Окружение»

Раздел состоит из 4-х модулей, в которых вводятся данные об основной (национальной) и дополнительной (экспортно-импортной) валютах проекта; ставке рефинансирования; а также инфляционном и налоговом окружении финансовых операций проекта.

Валюта. Модуль “Валюта” предназначен для выбора основной и второй (дополнительной) валют проекта, единиц измерения валют, а также указания их курсового соотношения на период действия проекта. В качестве основной валюты проекта, как правило, выбирается национальная валюта страны, в которой реализуется проект. Выбор второй валюты определяется характером экспортно-импортных операций, предусмотренных проектом.

Учетная ставка. Этот модуль служит для ввода ежегодных значений ставки рефинансирования в период действия проекта по каждой из валют. Устанавливаемая Центральным Банком России ставка рефинансирования регулирует стоимость кредитных ресурсов на финансовом рынке. Как макроэкономический фактор она служит ориентиром для определения условий получения кредитов.

Инфляция. Модуль обеспечивает ввод данных, характеризующих инфляционные факторы внешней среды, в которой реализуется проект. Поскольку инфляция действует неравномерно на различные группы товаров, услуг, трудовые ресурсы, недвижимость, при разработке проекта следует стремиться оценить тенденции ценообразования по каждой из этих составляющих. Программа Project Expert 7 дает возможность построить обобщенное описание инфляционной среды, в котором выделены наиболее крупные объекты инфляции или, в случае необходимости, детализировать описание условий инфляции для каждого элемента хозяйственной деятельности предприятия.

Налоги. Этот модуль предназначен для ввода данных о налогах на основные виды деятельности, предусмотренные проектом и формирования обобщенной картины налогового окружения. Различные виды налогов можно также определить при формировании плана сбыта, описании издержек, других поступлений и выплат в соответствующих разделах программы.

4. В разделе “Инвестиционный план” можно составить календарный график начальных капитальных вложений и подготовительных работ. Здесь можно определить этапы работ, указать ресурсы, необходимые для выполнения этих этапов и их стоимость, установить взаимосвязи между этапами, сформировать активы предприятия, описать способы и сроки амортизации активов (рис.4).

Рис.4. Структура раздела «Инвестиционный план»

Раздел содержит следующие модули:

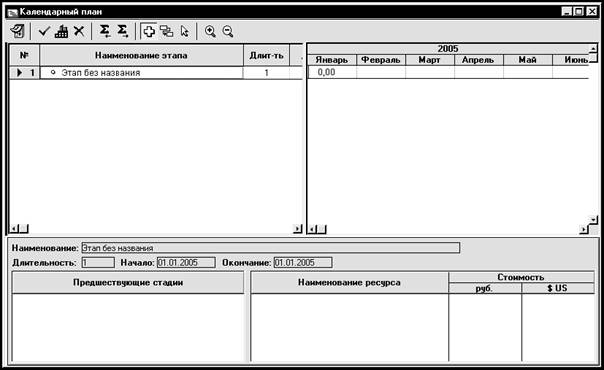

Календарный план. Главный модуль раздела, в котором производится формирование календарного плана, списка активов, составляется описание используемых ресурсов, определяются другие характеристики начальных инвестиций и подготовки производства. Здесь можно создавать и удалять этапы, устанавливать связи между ними, описывать ресурсы проекта и схему их использования; отсюда открывается доступ ко всем остальным диалогам раздела.

Окно “Календарный план” состоит из трех основных частей (рис.5).

Рис.5. Календарный план проекта

В левой части окна находится иерархически организованный список этапов. В нем размещены в виде электронной таблицы основные характеристики этапов.

В правой части окна “Календарный план” находится окно диаграммы Гантта, на котором графически отображены временные характеристики этапов.

В нижней части окна “Календарный план” находится информация о текущем этапе. Здесь представлены временные характеристики этапа, а также список предшествующих этапов и список ресурсов этапа.

Список активов. Модуль, предназначенный для описания характеристик активов, сформированных в календарном плане.

Ресурсы. Модуль, в котором определяется состав и порядок использования ресурсов, необходимых для проведения мероприятий, предусмотренных календарным планом.

5. В раздел “Операционный план” вводятся исходные данные о сбыте произведенной продукции (туристских услугах) и об издержках, которые могут быть отнесены к периоду производственной деятельности турпредприятия. План основной деятельности, предусмотренной проектом, опирается на прогноз объема сбыта продукции или услуг, который, в свою очередь, основывается на результатах исследования рынка. Для правильного описания издержек необходимы данные о технологии производства: потребности в материалах, нормировании труда, стоимости ресурсов, потребляемых в производстве, а также прогноз ценовых тенденций на эти ресурсы (рис.6).

Рис.6. Структура раздела «Операционный план»

Раздел содержит пять модулей:

План сбыта. В модуле “План сбыта” вводятся данные об объемах и условиях продажи продуктов или услуг, здесь же могут устанавливаться тенденции изменения цен и специальные условия налогообложения.

Материалы и комплектующие. В данном модуле можно детально описать условия приобретения всех компонентов, используемых в производстве.

План производства. Модуль предназначен для описания производственной программы предприятия. Здесь вводится информация о прямых издержках производственного периода проекта и формируется график производства.

План по персоналу. Модуль предназначен для описания общих (постоянных) издержек на заработную плату работников предприятия.

Данные о персонале подразделяются на три группы: управление, производство, маркетинг. Каждая группа помещается в соответствующей карточке диалога. Такое деление позволяет детализировать структуру издержек для целей анализа хозяйственной деятельности.

Общие издержки. Модуль предназначен для ввода постоянных издержек. Величина издержек этого вида, называемых также накладными расходами, не связана непосредственно с объемом производства или сбыта.

К общим издержкам относятся, например, затраты на коммунальное обслуживание, аренду помещений и оборудования, ремонтные работы, содержание транспорта, рекламу и т.п.

Для детализации структуры издержек они подразделяются на три группы: Управление, Производство, Маркетинг. Данные, каждой из этих групп помещаются в соответствующей карточке диалога “Общие издержки”.

6. Раздел “Финансирование” предназначается для подготовки плана финансовой деятельности предприятия. Здесь можно описать условия привлечения финансовых ресурсов, порядок обслуживания задолженности и расчетов с акционерами, а также определить условия размещения свободных денежных средств и использования прибыли предприятия (рис.7).

В раздел входят следующие модули:

Акционерный капитал. Модуль «Акционерный капитал» предназначен для описания условий финансирования проекта посредством продажи акций предприятия. Участвуя в проекте в качестве акционера, инвестор приобретает определенное количество акций, дающих ему право на долю прибыли, пропорциональную размеру его вклада. Помимо описания условий приобретения и характеристики приобретаемого пакета акций, диалог позволяет произвести подбор количества обыкновенных акций, предоставляемых инвестору (долю в акционерном капитале предприятия) в зависимости от выдвигаемых им требований по сроку и эффективности (норме рентабельности) инвестиций.

Рис.7. Структура раздела «Финансирование»

Займы. Модуль предназначен для описания схемы привлечения заемного капитала для финансирования проекта.

Лизинг. Лизинг, как источник финансирования, может представлять большой интерес при разработке инвестиционного проекта. Несмотря на разнообразие возможных условий, лизинговую операцию можно рассматривать как расширенное соглашение об аренде. Однако, в отличие от “чистой” аренды, лизинговый контракт нередко предусматривает более обширные взаимные обязательства сторон.

Инвестиции. Одним из важных инструментов управления капиталом являются инвестиционные вложения - размещение временно свободных денежных средств в альтернативные проекты. Свободный остаток наличности может принести дополнительный доход, если вложить средства в ценные бумаги, поместить на банковский депозит или выдать ссуду эффективно работающему предприятию. Для описания подобных операций предназначен модуль “Инвестиции”.

Другие поступления. Модуль предназначен для описания финансовых операций, не связанных с прямым привлечением акционерного и заемного капитала или описания внереализационных операций.

Другие выплаты. Модуль предназначен для описания финансовых операций, не связанных с прямым привлечением акционерного и заемного капитала или описания внереализационных операций.

Распределение прибыли. Чистая прибыль, получаемая после выплаты налогов, принадлежит собственникам предприятия, которые вправе принимать решение об ее использовании. Порядок распределения чистой прибыли и описывается в данном модуле.

Льготы по налогу на прибыль. В этом модуле указывается доля прибыли, освобождаемая от налогообложения.

При разработке плана финансирования должны быть решены следующие задачи:

1. Обеспечение поступлений денежных средств в объеме, достаточном для реализации проекта. Другими словами, баланс денежных средств должен быть неотрицательным в каждый момент деятельности предприятия.

2. Обеспечение такого объема привлеченного капитала, который бы не превышал потребности финансирования проекта, чтобы ограничить расходы на оплату финансовых ресурсов (выплаты процентов и дивидендов).

3. Реальная оценка стоимости привлеченного капитала. При этом можно опираться на предложения конкретных инвесторов или данные анализа финансового рынка. В последнем случае, для создания схемы финансирования проекта привлекательной как для инвесторов, так и для предприятия, необходимо учитывать доходность и надежность различных финансовых инструментов, которые могут рассматриваться в качестве альтернативных финансовых вложений.

4. Предусмотреть неблагоприятные сценарии, при которых потребность в финансировании может оказаться больше расчетной в результате роста инфляции, возникновения дополнительных издержек или действия других факторов.

К разработке схемы финансирования проекта можно приступать лишь после завершения формирования инвестиционного плана и производственной программы предприятия, когда определены все источники поступлений и затрат.

7. Результаты моделирования деятельности предприятия отражаются в финансовых отчетах, таблицах и графиках. Эти материалы вместе с пояснительным текстом входят в бизнес-план, подготовку которого обеспечивает Project Expert 7. Оформление и просмотр выходных данных, подготовленных программой, выполняются в разделе “Результаты” (рис.8).

Рис.8. Структура раздела «Результаты»

Раздел содержит девять модулей:

Прибыли – убытки. Отчет о прибылях и убытках позволяет определить, из каких составляющих складывается прибыль турпредприятия.

Структура отчета отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках таблицы “Прибыли-убытки”.

Валовый объем продаж равен сумме поступлений от продажи продукции за вычетом НДС.

В расчет прибыли не входят инвестиционные затраты на приобретение активов и доходы от продажи основных средств.

Чистый объем продаж равен валовому объему продаж за вычетом потерь и налогов с продаж.

Валовая прибыль определяется как разность чистого объема продаж и прямых издержек.

Прибыль до выплаты налога образуется после вычитания из валовой прибыли налога на имущество, постоянных издержек, амортизации, процентов по кредитам, других издержек и убытков предшествующих периодов. К прибыли добавляется сумма других доходов, например, процентов по вкладам, доходов от продажи ценных бумаг и т.п.

Налогооблагаемая прибыль складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы.

В расчет прибыли не входят источники финансирования. Так, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль.

Чистая прибыль получается после вычитания из налогооблагаемой прибыли налога на прибыль (таб.1).

Таблица 1

Пример построения отчета о прибылях и убытках

| Арифметические действия со статьями | Наименование статьи | Показатели |

| + | Объем продаж | Опр |

| - | Переменные издержки: | Ипер |

| = | Валовая прибыль | Пв |

| - | Операционные (общие) издержки | Иоб |

| - | Проценты по кредитам | К% |

| - | Амортизационные отчисления | А |

| = | Операционная прибыль | По |

| - | Налог на прибыль 29 % | Н |

| = | Чистая прибыль | Пч |

Базой для расчета налога на прибыль является налогооблагаемая прибыль, уменьшенная на долю прибыли, освобожденной от налогообложения, которая устанавливается в диалоге “Льготы по налогу на прибыль” в разделе “Финансирование”.

Анализ отчета о прибылях и убытках позволяет определить структуру доходов и затрат компании, получить объективную оценку ее производственной и коммерческой деятельности.

Кэш-фло. Отчет о движении денежных средств или “Кэш-фло” (от англ. Cash Flow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат.

Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

· кэш-фло от операционной деятельности;

· кэш-фло от инвестиционной деятельности;

· кэш-фло от финансовой деятельности.

В разделе “Кэш-фло от операционной деятельности” представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: “Суммарные прямые издержки” и “Суммарные постоянные издержки”.

Раздел “Кэш-фло от инвестиционной деятельности” отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта.

Раздел “Кэш-фло от финансовой деятельности” отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки “Кэш-фло” отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала (табл.2).

Следует заметить, что “Кэш-фло” отображает денежные потоки, которые полностью определяются параметрами, заданными пользователем в процессе ввода данных. При этом Project Expert 7 используется как инструмент проектирования денежных потоков.

Таблица “Кэш-фло” может отражать дисконтированные денежные потоки, если установить отметку на пункте “Дисконтирование” всплывающего меню, которое открывается щелчком правой кнопки мыши по таблице. Ставки дисконтирования денежных потоков проекта (в первой и второй валютах) устанавливается в диалоге “Настройка расчета” раздела “Проект”.

Таблица 2

Дата добавления: 2015-10-29; просмотров: 242 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Месторождение Сарылах (Sb) | | | Пример построения отчета о движении денежных средств |