Читайте также:

|

Случай низкой мобильности капитала

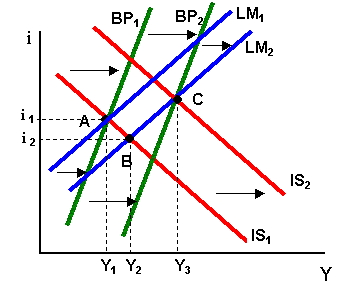

Рассмотрим результаты стимулирующей денежно-кредитной политики при плавающем валютном курсе (рисунок 13).

Рис. 13

Возросшее предложение денег приводит к увеличению совокупного спроса, и кривая LM1 сдвигается вправо до положения LM2. Более высокий уровень дохода Y2 стимулирует увеличение расходов на импорт, что ведет к дефициту текущего счета. Одновременно происходит отток капитала в ответ на снижение уровня национальной процентной ставки до уровня i2, становящийся ниже мировой, и по счету движения капитала также возникает отрицательное сальдо. В результате общий платежный баланс сводится со значительным дефицитом.

При плавающем валютном курсе для устранения дефицита платежного баланса курс национальной валюты должен понизиться. Поскольку ЦБ теперь не вмешивается в деятельность валютного рынка и позволяет обменному курсу свободно колебаться, происходящее обесценение валюты стимулирует возрастание чистого экспорта и дальнейшее увеличение совокупного спроса и дохода. Кривые ВР 1 и IS1, как и в рассмотренном выше случае стимулирующей бюджетно-налоговой политики, сдвигаются вправо до тех пор, пока все три графика не пересекутся в одной точке С.

Комментарий

Хотя ставка процента сначала снижается, а затем возрастает, она все же ниже своего первоначального уровня в новой равновесной точке С. Чем это объясняется? Допустим, что первоначально сальдо текущего счета и счета движения капитала равны нулю.

Если ставка процента в конечном итоге превысит первоначальный уровень, то сальдо счета капитала будет положительным, а чистый экспорт, соответственно, отрицательным (NX= -KA). Одновременно сократятся инвестиции. Если инвестиции и чистый экспорт сократятся, а потребление и государственные расходы экзогенно не изменялись, то совокупный доход также должен будет сократиться. Однако, как мы видели, доход возрос. Это оказалось возможным именно потому, что увеличились чистый экспорт и инвестиции, а новый уровень равновесной процентной ставки оказался ниже, чем в исходной точке А.

Таким образом, при плавающем валютном курсе денежно-кредитная политика становится эффективной с точки зрения воздействия на доход, а международная мобильность капитала способствует повышению эффективности монетарной политики. Кроме того, что увеличение денежной массы способствует росту инвестиций и других компонентов отечественного спроса, чувствительных к снижению процентных ставок, стимулирующая денежно-кредитная политика также поощряет экспорт за счет снижения стоимости национальной валюты. Обесценение валюты усиливается из-за понизившихся процентных ставок. Оттока капитала и возрастания дефицита платежного баланса, что создает еще более благоприятные условия для роста чистого экспорта и совокупного дохода.

Комментарий

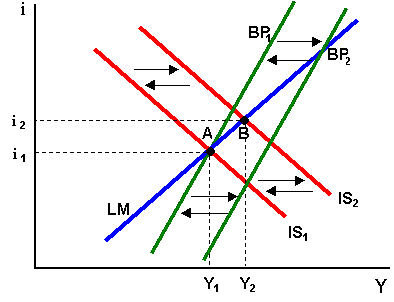

Стимулирующее воздействие на экономику может также оказать протекционистская внешнеторговая политика, когда государство, вводя ограничения на импорт или, поощряя экспорт, целенаправленно изменяет величину чистого экспорта и таким образом способствует увеличению совокупного спроса.

На рисунке 14 показано, что воздействие государства на объемы внешней торговли изменяет величину совокупного спроса (сдвиг кривой IS1 вправо в положение IS2). Одновременно меняется структура платежного баланса, так как увеличивается чистый экспорт (сдвиг кривой ВР 1 вправо в положение ВР 2).

Кроме того, происходит приток капитала в страну, поскольку рост совокупного спроса приводит к увеличению процентной ставки. В результате платежный баланс сводится с положительным сальдо (новая точка внутреннего равновесия В находится слева, или сверху от кривой ВР 2), что неизбежно подталкивает курс национальной валюты к удорожанию. Валютный курс будет расти в той мере, в какой это будет необходимо для восстановления равновесия платежного баланса.

Рис. 14

По мере роста курса национальной валюты экспорт будет сокращаться, а импорт увеличиваться. Другими словами, процессы в экономике пойдут в обратном направлении: после того, как чистый экспорт увеличился, он начнет уменьшаться, что в конечном итоге сдвинет кривые IS2 и PB2 влево до их первоначального положения. Лишь в точке А сальдо платежного баланса будет равно нулю, прекратится рост валютного курса и будет восстановлено внутреннее и внешнее равновесие.

Таким образом, в условиях свободно плавающего валютного курса внешнеторговая политика не оказывает воздействия на доход, поскольку тенденция роста чистого экспорта в результате проведения протекционистских мер нейтрализуется снижением чистого экспорта, вызванным соответствующим ростом валютного курса.

Случай высокой мобильности капитала

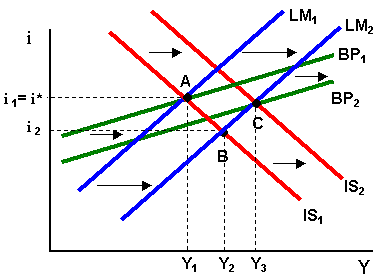

Рассмотрим последствия стимулирующей денежно-кредитной политики при высокой мобильности капитала (рисунок 15).

Рис. 15

Как и в случае с низкой мобильностью капитала, рост денежной массы, стимулируя совокупный спрос, сдвигает кривую LM1 до положения LM2, понижая процентную ставку до i2 и способствуя тем самым росту инвестиций и увеличению дохода до Y2. Однако теперь в ответ на такое же снижение процентной ставки возникает еще больший отток капитала и, следовательно, платежный баланс сводится с большим дефицитом. Удешевление национальной валюты и стимулы к увеличению чистого экспорта, а значит и дохода, в точке В еще больше, чем в случае низкой мобильности капитала. Кривые IS1 и BP1 сдвигаются вправо в большей степени. Внутреннее и внешнее равновесие восстанавливается в точке С, где доход значительно выше, а процентная ставка несколько ниже их первоначальных значений.

Таким образом, высокая мобильность капитала способствует повышению эффективности денежно-кредитной политики. Доход значительно возрастает, что является результатом, как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты.

Комментарий

В данном случае увеличение денежной массы стимулирует главным образом не внутренний, а внешний спрос. Как и в случае низкой мобильности капитала, ставка процента сначала падает, потом возрастает, но в итоге оказывается ниже первоначального уровня. Однако при высокой мобильности капитала это отклонение будет небольшим, и, следовательно, основным фактором увеличения дохода Y станет рост не инвестиций, а чистого экспорта.

Случай совершенной мобильности капитала

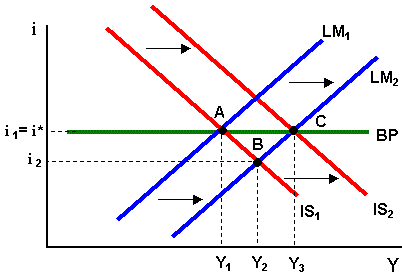

Рассмотрим последствия стимулирующей денежно-кредитной политики при плавающем валютном курсе (рисунок 16). Рост денежной массы приводит к росту совокупного спроса (кривая LM1 смещается в положение LM2) и снижению процентной ставки. В точке В возникает значительный отток капитала и наблюдается значительный дефицит платежного баланса. Одновременно по мере роста дохода Y сокращается чистый экспорт, что также увеличивает дефицит платежного баланса.

Рис. 16

Вместе с тем, валюта обесценивается, стимулируя чистый экспорт и увеличивая тем самым доход (кривая IS1 сдвигается вправо до положения IS2). При совершенной мобильности капитала этот сдвиг продолжается до тех пор, пока не восстановится исходный уровень процентной ставки в точке С. Влияние расширительной денежно-кредитной политики на доход оказывается в этом случае большим, чем при высокой мобильности капитала. Таким образом, денежная политика достигает пика своей эффективности при плавающем валютном курсе и совершенной мобильности капитала.

Помимо значительного увеличения дохода еще одним важным следствием денежно-кредитной политики при совершенной мобильности капитала является тот факт, что рост денежного предложения влияет на уровень дохода исключительно через внешний сектор, способствуя обесценению отечественной валюты и стимулируя чистый экспорт. Увеличение денежной массы не приводит к снижению ставки процента и росту инвестиций.

Дата добавления: 2015-10-24; просмотров: 525 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Фискальная политика в модели IS-LM-BP при плавающем валютном курсе и различной степени мобильности капитала | | | Особенности методов построения |