Читайте также:

|

Підприємство КТ «Райагробуд» знаходиться на загальній системі оподаткування. Загальна система оподаткування для юридичних осіб значно складніша, ніж спрощена. Але вона не обмежує види діяльності, які має право здійснювати юридична особа, та надає інші переваги, одні з яких відсутність обмежень у кількості персоналу та обсягу доходу, пряма залежність сплачуваного прибуткового податку від одержаних доходів (якщо діяльність не здійснюється, то сплачені авансові платежі підлягають поверненню або зараховуються в рахунок майбутніх платежів).

При використанні загальної системи оподаткування доходом приватних підприємців є сукупний чистий дохід. Він визначається як різниця між валовим доходом (виручкою у грошовій і натуральних формах) і документально підтвердженими витратами, безпосередньо пов'язаними із одержанням доходу.

Крім прибуткового податку з громадян, підприємство сплачує такі податки, як податок на додану вартість, відрахування на соціальні заходи, збори за спеціальне використання природних ресурсів, екологічний податок плату за землю та інші платежі (додаток М - П). Оскільки підприємство сплачує податок на додану вартість, вона має право на отримання податкового кредиту.

У 2012 – 2013 роках підприємство сплатило податок на прибуток, проте у зв’язку з тим що прибуток не був значним то сума податку була відповідна. Проте не потрібно забувати і за інші збори і платежі, які необхідно сплачувати в незалежності від отриманого прибутку.

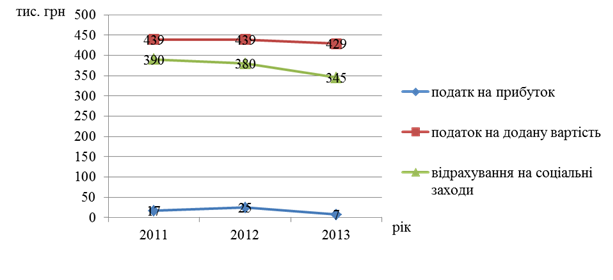

Проаналізуємо динаміку зміни обсягів податку на прибуток, податку на додану вартість та на соціальні заходи (рис. 5.1)

Рис. 5.1 Динаміка зміни обсягів податків на підприємстві за 2011 – 2013 роки

Як бачимо обсяг сплачуваних податків і відрахування на соціальні заходи має тенденцію до скорочення з кожним роком, що є результатом не надто прибуткової діяльності підприємства. Зменшення відрахування на соціальні заходи пов’язані із скороченням чисельності працівників.

Проаналізуємо частку податків в загальній сумі доходу (табл. 5.1)

Таблиця 5.1

Динаміка податкового навантаження на підприємстві за 2012 – 2013 роки

| 2012 рік, тис. грн | Питома вага, % | 2013 рік, тис. грн | Питома вага, % | |

| Податок на прибуток | 0,9 | 3,2 | ||

| Податок на додану вартість | 15,8 | 19,7 | ||

| Відрахування на соціальні заходи | 13,7 | 15,8 | ||

| Інші податки і збори | 14,4 | 26,6 | ||

| Загальна сума відрахувань і податків | 46,9 | 65,8 | ||

| Виручка |

З табл. 4.1 спостерігаємо те, що левова частка навантаження припадає на податок на додану вартість, який у 2013 році склав 19,7%, і дорівнював – 429 тис. грн.. В загальному спостерігаємо значне збільшення податкового навантаження, на 18,9%, це пов’язано із низьким рівнем рентабельності підприємства.

Проаналізувавши оподаткування підприємства, може зробити висновок, що податкове навантаження є досить високим. Дана ситуація є негативна, і підприємству треба зважити переваги спрощеної системи. Але досить великою перевагою загальної системи оподаткування, для даного підприємства залишається залежність сплати податку – від результатів діяльності підприємства, адже в спрощеній системі відсутня залежність між обсягом доходу та податку. Отже, підприємству треба вирішувати проблему із низькою прибутковістю і проаналізувати чи припинити діяльність або ж здійснити реорганізацію.

Дата добавления: 2015-08-17; просмотров: 121 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ | | | Власть как психологическое явление |