Читайте также:

|

По мнению ряда исследователей рыночной и переходной экономики, мнение которых разделяет автор настоящей работы, в рыночной экономике преобладают экономические, а не административные регуляторы.2 Финансово-кредитная система представляет богатый арсенал финансовых и денежно-кредитных инструментарий регуляторов государственного регулирования, многообразие которых не позволяет подробно рассмотреть все существующие регуляторы в рамках одной статьи, поэтому очень коротко остановимся на ключевых моментах.

Основой использования финансов для воздействия на воспроизводственный процесс является государственный бюджет, причем как система его доходов (налоговое регулирование), так и государственных расходов (регулирование путем использования прямого государственного финансирования и государственных заказов и закупок), кроме того, важное значение в социальной политике имеют внебюджетные фонды. Использование финансовых регуляторов имеет две стороны:

Проведение регулирования через систему государственных расходов является основой кейнсианской экономической политики. Регулирующее воздействие может осуществляться через изменение общих объемов финансирования, направлений расходования государственных средств, периодичности финансирования, организации и контроля за системой распределения государственных средств, их доведения до конечного получателя и т.п. Перераспределяя средства между отраслями или регионами, государство вносит необходимые коррективы в воспроизводственные пропорции, сглаживая неравномерность их развития и обеспечивая финансирование стратегических секторов экономической и социальной сферы (таких как военно-промышленный комплекс, государственное управление и правоохранительные органы, учреждения социально-культурной сферы и др.)

Регулирование через систему бюджетных расходов включает:

Согласно кейнсианской теории, государственные расходы увеличивают совокупный спрос и приводят к мультипликативному росту национального продукта, а следовательно, занятости. "Государственные расходы, также как и частные инвестиции, оказывают мультиплицированное (умноженное) воздействие на доход вследствие того, что непосредственно за этим имеют место производные потребительские расходы со стороны тех, чей труд оплачивается государством".4 Сам Дж. М. Кейнс считал, что если государство финансирует организацию общественных работ, пусть даже неэффективных, это "привело бы к значительному увеличению как реального дохода общества, так и его капитального богатства по сравнению с существующими размерами".5 Однако в современных условиях такая позиция не является бесспорной. Возможный негативный эффект увеличения бюджетных расходов связан с тем, что они финансируются не за счет налоговых поступлений, а за счет роста бюджетного дефицита, в результате чего возникают инфляционные тенденции. ПЕРЕОСМЫСЛИТЬ

Бюджетная политика (включая и налоговую, и расходную политику) может быть сдерживающей и стимулирующей.

Достигнуть при помощи бюджетных регуляторов увеличения совокупного спроса можно за счет снижения уровня налогообложения и роста государственных расходов (стимулирующая политика). С одной стороны, это позволяет достигать экономического роста, с другой, провоцирует инфляционные процессы, сопровождаемые хроническим бюджетным дефицитом.

Для снижения совокупного спроса и сдерживания роста цен используется повышение уровня налогообложения и политика жесткой экономии бюджетных средств (сдерживающая политика). Это имеет сильный антиинфляционный эффект, однако вместе с инфляцией, как правило, подавляется и экономический рост.

В финансовом регулировании могут также использоваться внебюджетные фонды. Механизм их использования аналогичен налоговому регулированию – сдерживающая политика предполагает увеличение уровня обязательных платежей (за счет повышения ставок, расширения категорий плательщиков, сокращения числа операций, необлагаемых взносами во внебюджетные фонды), стимулирующая политика – обратные меры.

В условиях стагфляции, то есть параллельного развития процессов инфляции и падения объемов производства, чисто финансовое регулирование зачастую оказывается неэффективным. Финансовая система хотя и способна оказывать значительное влияние на денежно-кредитную систему, тем не менее сама по себе не гарантирует ее стабилизации (скорее напротив, оказывает дестабилизирующее воздействие, самым ярким проявлением которого является инфляция). Кроме того, одно финансовое регулирование не удовлетворяет полностью потребностей государства в рычагах воздействия на экономику, поэтому возникает необходимость в других регуляторах, в частности, в кредитно-денежных методах регулирования.

Теперь следует остановиться на следующем, малоисследованном секторе финансово-кредитной системы – страховании, роль которого в государственном регулировании практически не исследовалась в литературе. Однако автору данной статьи, более 6 лет работающему на страховом рынке, определить его регулирующий потенциал представляется особенно важным.

Будучи частью финансово-кредитной системы, страхование в определенной мере может использоваться в качестве регулятора. Такое мнение выражалось некоторыми российскими специалистами по теории финансов, в частности В.М. Родионовой 7, Е.В. Коломиным и др. Другая точка зрения (В.В. Шахова), согласно которой страхование – самостоятельная экономическая категория 8, также не исключает возможности его использования в качестве регулятора. Возможности страхования в этой области длительное время были ограничены относительно низким размером доли ВВП, перераспределяемой через страховой рынок по сравнению с бюджетом или кредитной системой.

Таблица1. Перераспределение ВВП России через финансово-кредитную систему, % к ВВП, в ценах соответствующих лет 9.

| Государственный бюджет доходы | 24,8 | 22,01 | 28,2 | 26,1 | 23,1* | ||

| расходы | 23,4 | 24,8 | 31,4 | 33,6 | 37,3 | 29,4 | 28,7* |

| разница между доходами и расходами | 1,4 | -2,7 | -3,4 | -4,6 | -9,1 | -3,3 | -5,6* |

| Кредитные вложения в экономику (на конец года) | 27,6 | 31,5 | 26,8 | 17,5 | 13,7 | 8,1 | нет данных |

| В том числе краткосрочные | 20,3 | 28,4 | 25,4 | 16,9 | нет данных | ||

| Страховые взносы | 1,05 | 0,6 | 0,7 | 1,2 | 1,3 | 1,3 |

* Данные за I полугодие

Однако устойчивый ежегодный рост доли страховых взносов в ВВП РФ, достигший к 2001 г. более 2 %, заставляет задуматься о возможности использования страховых инструментов регулирования. Рычаги воздействия на экономику через финансы и кредит привлечены уже практически полностью и масштабы их применения в сущности исчерпаны, тогда как потенциал страхования (причем не только как косвенного регулятора, но главное – и как инструмента стабилизации, защиты от непредвиденных потерь, то есть по его «прямому назначению») используется всего лишь на десятую часть от возможного.

В развитых странах страхование как инструмент государственного регулирования используется по нескольким направлениям. Например, антиинфляционное воздействие в развитых странах оказывает долгосрочное страхование жизни. Стимулируя проведение этого вида страхования, государство тем самым снижает избыточный спрос на другие товары, отвлекает из текущего оборота излишнюю денежную массу, находящуюся на руках у населения и, кроме того, содействует увеличению долгосрочных инвестиций страховщиков в экономику, что тоже является стабилизирующим фактором.

Таблица 2. Доля страховых поступлений в ВВП, % 10

| Место | Страна | 1993 г. | 1995 г. | 1996 г. | 1997 г. | |||

| В 1997 году | по всем видам | по всем видам | страхование жизни | по всем видам | страхование жизни | по всем видам | страхование жизни | |

| ЮАР | - | 15,47 | 12,37 | 15,51 | 12,22 | 17,34 | 13,86 | |

| Южная Корея | - | 13,16 | 10,25 | 13,24 | 10,01 | 15,42 | 11,63 | |

| Швейцария | 13,31 | 10,45 | 6,71 | 11,22 | 7,47 | 11,94 | 8,33 | |

| Япония | 21,64 | 12,78 | 10,24 | 11,7 | 9,16 | 11,87 | 9,42 | |

| Великобритания | 11,25 | 10,33 | 6,58 | 10,71 | 7,27 | 11,22 | 7,87 | |

| Нидерланды | - | 8,93 | 4,75 | 9,12 | 4,97 | 9,41 | 5,29 | |

| Франция | - | 8,55 | 5,41 | 8,89 | 5,9 | 9,25 | 6,34 | |

| Австралия | - | 7,82 | 4,23 | 8,47 | 4,74 | 9,12 | 5,33 | |

| США | 9,02 | 8,6 | 3,65 | 8,55 | 3,75 | 8,49 | 3,85 | |

| Ирландия | - | 7,76 | 4,37 | 8,06 | 4,79 | 8,37 | 5,33 | |

| Финляндия | - | 5,44 | 8,07 | 6,2 | 7,76 | 5,87 | ||

| Канада | - | 6,57 | 2,89 | 6,02 | 2,5 | 7,37 | 3,07 | |

| Бельгия | - | 4,91 | 2,29 | 5,71 | 2,54 | 6,8 | 2,98 | |

| Германия | 7,72 | 6,42 | 2,58 | 6,47 | 2,65 | 6,53 | 2,72 | |

| Новая Зеландия | - | 7,21 | 2,88 | 6,05 | 1,69 | 6,26 | 1,73 | |

| Израиль | 6,98 | - | - | - | - | - | - | |

| Венгрия | 1,31 | - | - | - | - | - | - | |

| Чехия | 0,9 | - | - | - | - | - | - | |

| Филиппины | - | 1,52 | 0,66 | 1,49 | 0,67 | 1,51 | 0,71 | |

| Китай | - | 1,17 | 0,37 | 1,22 | 0,5 | 1,46 | 0,82 | |

| ОАЭ | - | 1,69 | 0,22 | 1,51 | 0,21 | 1,44 | 0,27 | |

| Россия | 0,7 | 1,34 | 0,59 | 1,29 | 0,34 | 1,41 | 0,31 | |

| Берег Слоновой Кости | - | - | - | 1,6 | 0,39 | 1,32 | 0,41 |

«-«– нет данных

Таблица 3. Объем страховой премии, приходящийся на душу населения, в долларах США 11

Таблица1. Перераспределение ВВП России через финансово-кредитную систему, % к ВВП, в ценах соответствующих лет 9.

| Государственный бюджет доходы | 24,8 | 22,01 | 28,2 | 26,1 | 23,1* | ||

| расходы | 23,4 | 24,8 | 31,4 | 33,6 | 37,3 | 29,4 | 28,7* |

| разница между доходами и расходами | 1,4 | -2,7 | -3,4 | -4,6 | -9,1 | -3,3 | -5,6* |

| Кредитные вложения в экономику (на конец года) | 27,6 | 31,5 | 26,8 | 17,5 | 13,7 | 8,1 | нет данных |

| В том числе краткосрочные | 20,3 | 28,4 | 25,4 | 16,9 | нет данных | ||

| Страховые взносы | 1,05 | 0,6 | 0,7 | 1,2 | 1,3 | 1,3 |

* Данные за I полугодие

Однако устойчивый ежегодный рост доли страховых взносов в ВВП РФ, достигший к 2001 г. более 2 %, заставляет задуматься о возможности использования страховых инструментов регулирования. Рычаги воздействия на экономику через финансы и кредит привлечены уже практически полностью и масштабы их применения в сущности исчерпаны, тогда как потенциал страхования (причем не только как косвенного регулятора, но главное – и как инструмента стабилизации, защиты от непредвиденных потерь, то есть по его «прямому назначению») используется всего лишь на десятую часть от возможного.

В развитых странах страхование как инструмент государственного регулирования используется по нескольким направлениям. Например, антиинфляционное воздействие в развитых странах оказывает долгосрочное страхование жизни. Стимулируя проведение этого вида страхования, государство тем самым снижает избыточный спрос на другие товары, отвлекает из текущего оборота излишнюю денежную массу, находящуюся на руках у населения и, кроме того, содействует увеличению долгосрочных инвестиций страховщиков в экономику, что тоже является стабилизирующим фактором.

Таблица 2. Доля страховых поступлений в ВВП, % 10

| Место | Страна | 1993 г. | 1995 г. | 1996 г. | 1997 г. | |||

| В 1997 году | по всем видам | по всем видам | страхование жизни | по всем видам | страхование жизни | по всем видам | страхование жизни | |

| ЮАР | - | 15,47 | 12,37 | 15,51 | 12,22 | 17,34 | 13,86 | |

| Южная Корея | - | 13,16 | 10,25 | 13,24 | 10,01 | 15,42 | 11,63 | |

| Швейцария | 13,31 | 10,45 | 6,71 | 11,22 | 7,47 | 11,94 | 8,33 | |

| Япония | 21,64 | 12,78 | 10,24 | 11,7 | 9,16 | 11,87 | 9,42 | |

| Великобритания | 11,25 | 10,33 | 6,58 | 10,71 | 7,27 | 11,22 | 7,87 | |

| Нидерланды | - | 8,93 | 4,75 | 9,12 | 4,97 | 9,41 | 5,29 | |

| Франция | - | 8,55 | 5,41 | 8,89 | 5,9 | 9,25 | 6,34 | |

| Австралия | - | 7,82 | 4,23 | 8,47 | 4,74 | 9,12 | 5,33 | |

| США | 9,02 | 8,6 | 3,65 | 8,55 | 3,75 | 8,49 | 3,85 | |

| Ирландия | - | 7,76 | 4,37 | 8,06 | 4,79 | 8,37 | 5,33 | |

| Финляндия | - | 5,44 | 8,07 | 6,2 | 7,76 | 5,87 | ||

| Канада | - | 6,57 | 2,89 | 6,02 | 2,5 | 7,37 | 3,07 | |

| Бельгия | - | 4,91 | 2,29 | 5,71 | 2,54 | 6,8 | 2,98 | |

| Германия | 7,72 | 6,42 | 2,58 | 6,47 | 2,65 | 6,53 | 2,72 | |

| Новая Зеландия | - | 7,21 | 2,88 | 6,05 | 1,69 | 6,26 | 1,73 | |

| Израиль | 6,98 | - | - | - | - | - | - | |

| Венгрия | 1,31 | - | - | - | - | - | - | |

| Чехия | 0,9 | - | - | - | - | - | - | |

| Филиппины | - | 1,52 | 0,66 | 1,49 | 0,67 | 1,51 | 0,71 | |

| Китай | - | 1,17 | 0,37 | 1,22 | 0,5 | 1,46 | 0,82 | |

| ОАЭ | - | 1,69 | 0,22 | 1,51 | 0,21 | 1,44 | 0,27 | |

| Россия | 0,7 | 1,34 | 0,59 | 1,29 | 0,34 | 1,41 | 0,31 | |

| Берег Слоновой Кости | - | - | - | 1,6 | 0,39 | 1,32 | 0,41 |

«-«– нет данных

Все вышесказанное иллюстрирует, какое значение для рыночной экономики имеет действие экономических регуляторов. Однако и в рыночной экономике есть сфера применения прямого административного регулирования, создающего нормальные условия использования экономических регуляторов. Нельзя абсолютизировать роль экономических регуляторов, так как только адекватное развитие правовой базы их применения дает должный эффект.

К сожалению, среди зарубежных экономистов (а они проводили свои исследования на примере стабильной американской или европейской экономики) больше противников чрезмерного использования административных регуляторов, считающих, что они нарушают механизмы рыночного саморегулирования, чем объективных специалистов, понимающих что даже в развитой, а уж тем более – в переходной экономике одними только экономическими регуляторами не обойтись.

Например, нобелевский лауреат 1991 года Рональд Коуз считал, что «прямое правительственное регулирование не всегда дает лучшие результаты, чем простое предоставление проблемы на волю рынка или фирмы» 12. Сходная позиция – у Дж. Бьюкенена, согласно его концепции «минимального государства» 13, роль государства в экономике должна сводиться исключительно к защите прав личности и собственности. Все административные формы регулирования (выдача лицензий и разрешений, установление квот и т.д.) служат для того, чтобы искусственно создавать в экономике редкость отдельных ресурсов. На перераспределение прав доступа к этим редким ресурсам экономика дополнительно затрачивает средства, причем такие затраты являются непроизводительными. Государство может искусственно превращать в «редкое» право выхода на рынок для производителей (в этом случае устанавливается цена выше, чем цена в условиях свободной конкуренции) или льготные права и привилегии для покупателей (по цене ниже рыночной).

С такими подходами трудно согласиться, так как большинство западных и отечественных экономистов все же отстаивают необходимость государственного вмешательства в ряд экономических и социальных процессов: «государство в развитой рыночной системе призвано обеспечивать институционально-правовую структуру экономики и восполнять так называемые «провалы рынка» 14. В экономике объективно существуют отдельные рынки, доступ на которые требует ограничения – это и исследуемые нами рынки финансовых услуг (включая страховой, банковский, фондовый), и рынки общественных товаров, рынки товаров повышенной опасности, рынки социальных услуг. Неограниченный доступ на них массы коммерческих производителей, имеющих целью извлечение прибыли, а не защиту общественных интересов, может иметь крайне отрицательные последствия. Существуют также определенные категории потребителей, объективно нуждающихся в льготных условиях приобретения отдельных товаров. Малообеспеченные граждане должны иметь возможность приобретать жизненно важные товары; предприятия-производители общественно-необходимых товаров и услуг, предприятия-экспортеры, предприятия-участники государственных целевых программ и т.п. должны иметь привилегированные условия производственной деятельности.

Сейчас в экономической литературе часто используется термин «дерегулирование». При этом процесс регулирования иногда представляется как цикл из 3-х последовательных фаз: «1.Регулирование»-«2.Дерегулирование»-«3.Ререгулирование». 15 При этом вторая фаза предполагает отказ от государственного регулирования или снижение влияния государства на экономическую жизнь общества, приватизацию государственной собственности и т.д. Третья же фаза предусматривает возврат к активному вмешательству государства в экономику, национализацию и т. П. Однако реальный опыт и экономически развитых стран, и России это не подтверждает.

Во-первых, при этом подходе неправомерно отождествляется хозяйственная (предпринимательская) деятельность государства (за счет государственной собственности, государственных предприятий) и использование этой деятельности в качестве рычага регулирования. Например, приватизация или национализация сама по себе не является инструментом регулирования. Это инструмент прямого управления (деятельность государства как собственника). Но макроэкономический эффект этой деятельности, ее способность оказывать влияние на экономическую жизнь общества и социальные процессы чрезвычайно велики, поэтому отдельные ее стороны могут быть использованы как средство регулирования.

Во-вторых, сам по себе термин «дерегулирование» достаточно спорный. Приставка «де» имеет смысл ликвидации чего-либо, отказа от чего-либо. Однако мировая практика не знает ни одного примера отказа государства от регулирования или хотя бы его существенного количественного уменьшения. Напротив, в последние пятьдесят лет во всех развитых капиталистических странах наблюдалась тенденция устойчивого роста масштабов государственного регулирования. «До последнего времени реальная доля государства в валовом национальном продукте промышленно развитых стран увеличилась, почти удвоившись со времени второй мировой войны. Эта доля достигла пика в 1980-х годах и с тех пор остается практически на том же уровне». 16После кризиса середины 70-х годов многие страны провозгласили целью финансовой политики снижение масштабов такого перераспределения, однако снизить данный показатель не удалось.

Таблица 4. Динамика доли государственных расходов в ВВП ведущих индустриальных стран с 1880 г. по 1998 г., (в%) 17

| Страна | 1880 г. | 1929 г. | 1960 г. | 1970 г. | 1980 г. | 1985 г. | 1990 г. | 1995 г. | 1998 г. |

| США... | 27,8 | 32,2 | 31.4 | 32,5 | 32,8 | 33,2 | 33,1 | ||

| Япония.. | 18,3 | 19,3 | 32.0 | 31,6 | 31,3 | 35,7 | 35,5 | ||

| Англия.. | 32,6 | 39,3 | 39,9 | 43,2 | 39,7 | ||||

| Германия | 37,6 | 47,9 | 45,1 | 49,5 | 47,4 | ||||

| Франция. | 34,6 | 38,9 | 46.1 | 52,1 | 49,8 | 53,9 | 53,2 | ||

| Швеция.. | 31,1 | 43,8 | 60,1 | 63,3 | 59,1 | 66,4 | 60,8 |

Примечание: Как видно из таблицы, за 118 лет удельный вес государственных расходов в ВВП в Японии возрос в 3,2 раза, Франции –в 3,6 раза, Англии и США – в 4 раза, Германии – в 4,7 раза, в Швеции – в 10 раз; в целом по 24 промышленно развитым странам – членам Организации экономического сотрудничества и развития этот показатель только с 1960 г. вырос в среднем в 1,5 раза.

Таким образом, имеет место не отказ от регулирования, а смена модели регулирования, его преобладающих методов, перенос части регулирующих функций с федерального на уровень местных властей. В мировой практике в зависимости от преобладания той или иной группы регуляторов различают две модели регулирования, названия которых соответствует лежащим в их основе научным концепциям, рассмотренным выше: кейнсианскую и неоклассическую. «Вариант преобладания финансовых мер принято называть кейнсианской экономической политикой. Политика, в которой упор сделан на кредитно-денежный механизм, получила в экономической науке название «монетаризма».18

Практика реализации экономического регулирования в западных странах показала, что наиболее рациональным является сочетание обоих направлений. В зависимости от конкретных особенностей того или иного периода и задач, стоящих перед правительством, используются либо преимущественно монетарные (точнее сказать, базирующиеся на монетаризме или других неоклассических теориях), либо кейнсианские методы регулирования. Если экономика находится в затянувшейся депрессии, падение экономического роста сопровождается массовой безработицей и социальными потрясениями, имеет место необходимость структурных изменений в экономике, применяются кейнсианские методы регулирования. Если экономика подвержена инфляции или стагфляции, разбалансированию денежного обращения, нестабильности национальной валюты, хроническому бюджетному дефициту, то господствуют неоклассические методы регулирования.

Моделям государственного регулирования свойственна циклическая взаи

взаимозаменяемость. Кризис в экономике всегда приводит к смене модели регулирования. Следовательно, государственное регулирование – это динамичная система, зависимая от конъюнктурных колебаний. Конъюнктурное регулирование – воздействие на совокупный спрос и предложение в зависимости от фазы экономического цикла – более характерно для кейнсианского регулирования, тогда как неоклассические концепции провозглашают борьбу с циклом как единым целым.

Государственное воздействие на спрос и предложение сегодня чаще используется не в макроэономическом регулировании, а для регулирования рынков отдельных товаров или услуг. При этом регулирование некоторых рынков (таких как денежный рынок, рынок ценных бумаг, страховой рынок и т.д.) оказывает заметное макроэкономическое влияние. Поэтому на таких рынках допустимым считается не только регулирование, но и финансовая поддержка или создание специфического правового режима, например протекционизм по отношению к отечественным производителям финансовых услуг, или отраслям промышленности, дающим наибольший вклад в обеспечение занятости.

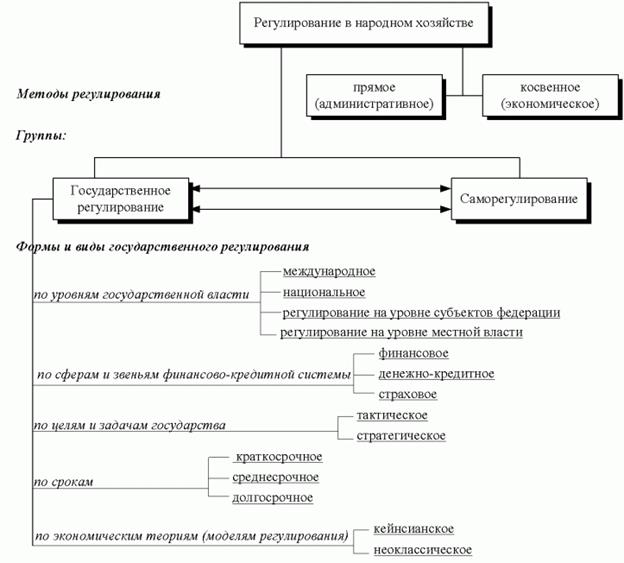

Возвращаясь к классификации регулирования (Схема № 1), рассмотрим следующий критерий деления государственного регулирования – по целям и задачам государства. В зависимости от целей и задач, решаемых в рамках государственной экономической политики, регулирование может быть тактическим и стратегическим Стратегическое соответствует решению глобальных, долгосрочных государственных задач, а тактическое направлено на получение конкретных результатов, необходимых для постепенного продвижения к поставленным стратегическим целям. Поэтому использование одного и того же экономического рычага может иметь различные последствия с точки зрения тактического и стратегического регулирования.

Одно и то же государственное решение может иметь разный экономический смысл в текущем и перспективном планировании. Например, понижение ставки налога на прибыль: тактическое регулирование имеет, на первый взгляд, отрицательный результат – снижение поступлений в бюджет, однако понижение налога стимулирует активизацию предпринимательства, а следовательно, рост налогооблагаемой базы и общей массы поступлений в бюджет, что и является целью стратегического регулирования. 19

Еще один критерий классификации – по уровням государственной власти, на которых осуществляется принятие регулирующих решений. В рамках национальной экономики, государственное регулирование может осуществляться как на центральном, так и на региональном уровне. Два уровня регулирования имеют место в унитарных государствах, притом центральный уровень имеет, безусловно, приоритетное значение, а на региональном уровне регулируются узкие направления, имеющие «местное» значение.

В отличие от унитарных государств, в государствах с федеративным устройством, к которым относится РФ, разделение регулирующих функций по 3-м уровням (федеральный, субъектов федерации, местных властей) более ярко выражено и имеет более важное значение. Особенность, например, американской системы государственного регулирования – передача части функций федерального уровня на уровень субъектов федерации (включая механизм государственных расходов, часть налогов и сборов, муниципальные займы, страховой надзор и пр.) К тому же законодательство штатов может ставить экономических субъектов иногда в принципиально разные условия в разных штатах. На федеральном уровне регулируется денежное обращение, внешнеэкономическая деятельность, федеральные налоги, расходы на государственный аппарат, оборону и т.п., то есть решается ограниченный круг задач, имеющих общенациональное значение. Проблемы федерализма в использовании финансово-кредитных регуляторов народного хозяйства считаются сейчас одними из наиболее актуальных не только для нашей страны, но и для Германии (особенно в свете последствий объединения двух германий и интеграции в европейский рынок), США, Канады.

Для современной экономической жизни важное значение имеет и еще один уровень регулирования, исторически появившийся последним, - межгосударственное экономическое регулирование. Международное разделение труда и интернационализация производства вызвали необходимость участия национальных экономик в мировой экономической системе, которая регулируется на уровне межгосударственных экономических организаций при приоритете экономических, а не административных регуляторов. Поэтому процессы глобализации затронули не только сами регулируемые экономические отношения, но и инструменты государственного воздействия на них.

Увеличение роли негосударственных финансов в глобальной экономике (как механизма саморегулирования) потребовало роста масштабов и многообразия способов их использования и в государственном регулировании, поскольку, как мы уже говорили выше, финансовый капитал – это «невольный» носитель государственных регулирующих воздействий. На характер таких воздействий в финансово-кредитной системе в последние годы оказала влияние гармонизация законодательств и развитие международных регулирующих институтов в первую очередь (наиболее быстрыми темпами) – в рамках ЕС. Однако такая тенденция является не только европейской, но и общемировой – в рамках формирующейся системы межгосударственного регулирования глобальной экономики закладываются основы постепенного сближения экономических законодательств и либерализации режимов доступа на внутренние рынки стран.

К числу современных тенденций в регулировании финансового сектора и использования его как инструмента других отраслей экономики следует отнести появление т.н. «интегрированного надзора» на рынках финансовых услуг. Он возник из-за появления, например, «банкассюранс» и подобных ему типов комплексного финансового обслуживания населения и корпораций.

Потребитель финансовых услуг, как известно, сегодня весьма требователен, и его не устраивает просто страхование, просто банковское обслуживание, просто накопление пенсии и т.п., ему нужна комплексная финансовая услуга, дающая и накопление средств, и доходность инвестиций, и рост капитала, и безопасность имущества и защиту финансовых интересов. Поэтому финансовые предприятия различных отраслей вынуждены интегрироваться между собой, обмениваться пакетами или объединять сбытовые сети. Такой финансово-банковско-инвестиционно-страховой «монстр» регулироваться и контролироваться государством должен с той степенью же комплексности, с какой он сам ведет свою деятельность. Государство ведь должно защищать потребителя финансовых услуг независимо от того, в какой форме они ему реализуются. Например, предоставление услуг «банкассюранс» 20 – кто должен защищать интересы потребителя Центробанк или страховой надзор? В то же время и самому государству необходимо сохранить контроль над состоянием финансовых рынков, чтобы не только гарантировать соблюдение «правил игры» их участниками, но и иметь возможность реализовывать на них собственные интересы и использовать их как инструменты государственного регулирования других отраслей. Поэтому и возник интегрированный надзор. На наш взгляд, это новое направление будет в ближайшие годы весьма активно развиваться по мере того, как будет расти рынок комплексного финансового обслуживания.

Это так называемый «эффект Лаффера», характеризующий использование налога на прибыль в качестве косвенного экономического регулятора Эффект Лаффера заключается в том, что рост налогового бремени имеет экономический предел, после которого наступает свертывание инвестиционной деятельности. С другой стороны, для стимулирования производственной деятельности необходимо снижение налога на прибыль предприятий. В результате снижения тяжести налогообложения начинается активизация бизнеса, расширение производства и потребления. Все это в перспективе означает увеличение налогооблагаемой базы, а значит в конечном итоге – увеличение налоговых поступлений.

Финансовые институты развития

ВЭБ играет важную роль в содействии модернизации и диверсификации экономики РФ и повышении ее конкурентоспособности. ВЭБ представляет собой, наряду с Инвестиционным фондом РФ, один из ключевых механизмов инвестиционной политики государства, основанных на государственно-частном партнерстве. «Стратегия развития Внешэкономбанка до 2012 г.» определяет его магистральной целью развитие механизмов ГЧП, чему будут способствовать направление значительных средств на финансирование ГЧП-проектов, инициирование принятия нового ГЧП-законодательства, а также точечной настройки имеющейся правовой базы и координация государственной политики в данной сфере.

Цель Внешэкономбанка – обеспечение финансирования проектов, которые в силу низкой доходности, высоких рисков или долгосрочности реализации непривлекательны для частного финансирования. В первую очередь такими проектами для ВЭБа являются инфраструктурные проекты – как в «чистом» виде, так и в случае, если именно из-за отсутствия инфраструктурной составляющей реализация основного проекта (к примеру, проекта по КОТ в целях жилищного строительства) невозможна или экономически невыгодна частному инвестору. Проекты создания социальной инфраструктуры (школы, больницы и т.п.) также входят в число приоритетных направлений, финансируемых Банком.

Внешэкономбанк осуществляет финансирование инвестиционных проектов общей стоимостью не менее 5 млрд. рублей. Финансирование предоставляется исключительно на возвратной (коммерческой) основе, а также путем участия в уставных капиталах хозяйственных обществ и путем предоставления гарантий и поручительств.

Дата добавления: 2015-08-20; просмотров: 128 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Взаимосвязь финансовых инструментов государства его функций и видов финансовой политики | | | Формы участия Внешэкономбанка в реализации инвестиционных проектов |