Читайте также:

|

ШЛЯХИ ПІДВИЩЕННЯ РІВНЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ ПАТ НВП «БІЛЬШОВИК»

3.1 Розробка комплексу заходів щодо підвищення рівня економічної безпеки ПАТ НПВ «Більшовик»

Діагностика проблем ПАТ НВП «Більшовик» дозволила виокремити генеральну проблему, яка полягала в загрозливому фінансовому стані підприємства.

Відповідно до даної генеральної проблеми сформовано робочі гіпотези:

Незадовільна робота відділу маркетингу, що призвело до відсутності рекламної діяльності та дуже поганий пошук нових клієнтів;

Не використання своїх готових розробок, як результат малий асортимент продукції та недоотримання прибутку.

Застаріле обладнанння що в свою чергу робить повільним виконання замовлень клієнтів та підвищуж собівартість продукції.

Перш за все потрібно скаати, що покращити фінансовий стан такого великого підприємства за декілька років неможливо. Адже підприємств мже великий проміжок часу знаходиться в збитковій діяльності. Даному економічному стану який склався з підприємством слугує дуже багто причин основні з яких наведені вижче.

Також уникнути всіх цих проблем за допомогою одного проекта чи комплекса неможливо. Перш за все це зумовлено великим проміжком часу збиткова діяльність підприємства та розміри підприємства.

За для покращення ситуації перш за все потрібно розібрати та оцінити альтернативи розвитку підприємства та визначити критерії відбору альтернатив.

Доречно визначити критерії відбору альтернатив, за якими визначається найкращий альтернативний варіант з усіх представлених для розв’язання генеральної проблеми:

Вартість консалтингової пропозиції;

Час впровадження проекту

Прибуток отриманий за проект;

Витрати по проекту

Отже, робочі гіпотези та критерії відбору альтернативних варіантів розроблені. Можливі багато варінтів розвитку підприємства та поліпшення його фінансовго та економічного тсану. Тому нами було розроблено декілька альтенратив то проведено оцінку їх економічної доцільності та результати їх впровадження.

- Диверсифікація діяльності підприємства чи продукції яку випускає наше підприємство шляхом розробок нової продукції чи модернізації старої. Що в свою чергу збільшить надходження від операційної діяльності для підприємства та можливий вихів з збитків.

- З меншення витрат підприємства. Шляхом звільнення частини персоналу, що в свою чергу зменшить витрати на оплату праці та продаж частини обладнання і здавати в оренду ті приміщення які звільнилися.

- Проведення активної маркетингової політики, що в свою чергу дасть змогу знайти нових клієнтів на продукцію підприємства і тим самиим збільшивши надходження до підприємства. Також можливий продаж вже виготовленого обладнання, але не проданого по іншим причинам.

Оцінка альтернативи зменшення витрат:

- Дана альтернатива не буде позитивно сприйнятя працівниками підприємства, що в свою чергу може призвести до великих мітингів та зривів виробницва і можоиві масові звільнення.

- Тривалий час впровадження даного проекту. Це перш за все зумовлено тим, що потрібно знайти клієнтів та обладнання перевести до покупця (а астуткування надзвичайно габаритне тому траспортування займе великий проміжое часу). Також потрібно багато часу для подготовки приміщення для оренди та знайти орендатора на приміщення, що також є досить склданим процесом.

- Головнимя негативним фактором даного проекту є те, що це не проект розвитку, а проет якщо так можна сказати виживання. Що в свою чергу поліпшить фінансовий стан підприємства, але значно погіршить потенціал розвитку підприємства в майбутньому.

- Щодо позитивних моментів то даний проект зможе зменшити витрати підприємства та на якийсь період часу дасть змогу підприємств вийти з збитців.

На нашу думку дану альтернативу доцільно запроваджувати якщо протягом декількох років підприємство буде приватизоване та зруйноване, а на місці його будуть поудовані нові будівлі.

Оцінка альтернативи рекламної стратегії:

- Дозволить сформувати кілєнтську базу та дасть змогу спрівпрацювати з ними в майбутному.

- Дасть змогу створити позитивний імідж підприємства як компанію яка почала активно проводити нову політику розвитку та вихід на новий рівень економічного розвитку.

- Якщо підприємство всетаки зможе продати виготовлене вже обладнання то це в свою чергу збільшить надходження до підприємства і частково покриє збиткову діяльність

- Даний проект якісно не змінить продукцію, але можливий імпульс для розробок нової продукції чи модернізації старої.

- Не зменшить собівартості продукції, що в свою чергу зможе призвести до тих же самих збитків чи навіть більших для підприємства.

- Великі фінансові інвестиції в маркетинг.

- Великий ризик неотримання бажаних результатів від маркетингової політики, адже даною діяльність підприємство майже не займалося. Тому існує великий ризик провалу та неотримання бажаного.

Оцінка альтернативи диверсифікації діяльност:

- Даний проект дасть змогу створити додатковий прибуток для підприємства і тим самим зменшити збитки чи при оптимістичному варіанті розвитку отримати прибуток.

- Дасть змогу забезпечити роботу працівникам підприємства чи навіть збільшити робочі місця, що позитивно вплине як економічний стан підприємства так і на мотивацію працівників.

- Дасть час для вирішення інших проблем підприємства, оскільки буде існувати стабільний дохід від діяльності. Що в свою чергу дасть змогу створювати стратегії розвитку підприємства на майбутні періоди.

Отже в нинішній ситуації для вирішення головної проблеми ПАТ НВП «Більшовик» ми виділили та оцінили такі альтернативи як зменшення витрат, рекламна стратегіята та диверсифікацію діяльності.

На нашу думку найбільш перспективним є альтернатива диверсифікації діяльності оскільки:

- Так як підприємство випускає одиничне виробництво для різних підприємст має велику номенклатуру своєї продукції тому можна зробити висновок, що підприємство вже є диферсифікованим. Тому дана стратегія для підприємства буде знаймою і не повинно виникнути прооблем з її впровадженням.

- Підприємство є надзивачайно великим та потужним і веде активну економічною діяльність протягом багатьох років, тому підприємство має можливості для синергійних ефектів.

- Так як підприємство впродовж великого проіжку часу веде збиткову діяльність. Розвток саме стратегії диферсифікації буде активним мотиваційним мехаізмом для персоналу підприємства, що в свою чергу буде сприяти більш активній роботі всіх відділ на підприємстві.

- Також дасть змогу завантажити свої виробничі потужності та більш доцільно використовувати свій науково-технічний та виробничий потенціал.

- Дасть змогу створити нові робочі місця, що в свою чергу збільшить прибуток підприємства та поліпшить його фінансово економічний стан протягом відносно короткого періоду часу.

- Як вже було сказано вище данні заходи перш за все поліпшуть фінансовий стан підприємства та дадуть перспективи розвитку для підприємства. Також можлива поява нових інвесторів які проявлять бажання вкладати грошові кошти в стрімко розвиваюче підприємство.

- Також можлива поява нових більш ефективних методів управління підприємства, мається на увазі більш ефективного та продуктивного веднення господарської діяльності заводу.

Також розроблено два різні проекти ровизтку підприємства за стратегією диверсифікації. Розглянемо їх та проведемо економічну доцільність впровадження їх на підприємстві.

Першим проектом розвитку підприємства є створення цеху з переробки гуми. Проект полягає у перетворенні не працюючого цеху на конвеєр з виробництва порошку з гуму, а саме купівлі необхідного обладнання, замовлення його у власного заводу, наймання необхідної кількості співробітників.

Даний проект буде проходити такі стадії як фаза дослідження ринку:

1. Визначення потреб в гумовому порошку(попиту);

2. Визначення доступності сировини(автомобільних шин);

фаза узгодження проекту:

1. Подання проекту до керівництва;

2. Розгляд та внесення коректив;

3. Отримання фінансування;

Фаза закупівлі обладнання:

1. Вибір необхідного устаткування;

2. Закупівля обладнання;

3. Отримання готового устаткування;

Фаза переобладнання цеху:

1. Очистка цеху від минулого стану;

2. Проведення необхідних комунікацій;

3. Завезення нового обладнання;

4. Фаза налаштування обладнання;

Фаза найму персоналу:

1. Визначення необхідної кількості співробітників;

2. Найм робітників;

3. Фаза співпраці з постачальниками і дистриб’юторами:

4. Знаходження постачальників та дистриб’юторів сировини;

5. Заключення з ними договорів;

6. Витрати по проекту будуть наступними;

Витрати на експлуатацію обладнання в тому числі електроенергія та мінімально необхідні додаткові витрати(24 грн/год.)

За неділю: 960 грн.

Витрати на оплату праці робітникам:

Менеджер проекту: 320 грн.

Головний інженер: 198 грн.

Рядові робітники(3):1080 грн.

Молодший інженер: 760грн.

Разом =3318 грн.

Розрахуємо кількість виготовленого порошку:

Q = 137*8*5=5480 кг

Ринкова ціна порошку складає 5,5 грн./кг

Отже виручка становить- 30140

Прибуток складає- 24660 грн.

За місяць прибуток складе: 98640грн.

За рік: 1345.195 тис грн..

Повні витрати по даному проекту будуть становити в розмірі 2 237 682 грн. Що є не дуже великми витратами для такого проекту. Щодо прибутку по проекту то він прогнозно має стати таким:

Таблиця 3.1

Прибуток по проекту створення цеху з переробки гуми на ПАТ НПВ «Більшовик»

| Показник | Одиниці виміру | 2013р. | 2014р. | 2015р. | 2016р. | 2017р. | 2018р. | 2019р. | 2020р. |

| ЧП | грн. |

Як бачимо витрати на проект складатимуть 2,237682 млн.грн

При збиткоії діяльності підприємства витрати окпляться за:

2237682/98640= 22,6 місяця.

Підводячи підсумок по даному проекту можна сказати, що проект є дуже вигідним. Мінімальні витрати по проекту досить вагомий прибуток. Але головним плюсом даного проекту є те, що він розрахований на великий строк своєї роботи. Підприємство буде отримувати стабільний прибуток, що дуже важливо для теперішнього стану на підприємстві.

Підприємство виробляючи одиничну продукцію дуже важко спрогнозувати свої прибутки, а при даному проекті дасть змогу стабільно отримувати приьуток та вкладати ці грошові кошти в нові дослідження та розробки. Це дозволить залучати кредитні кошти та спонсорів.

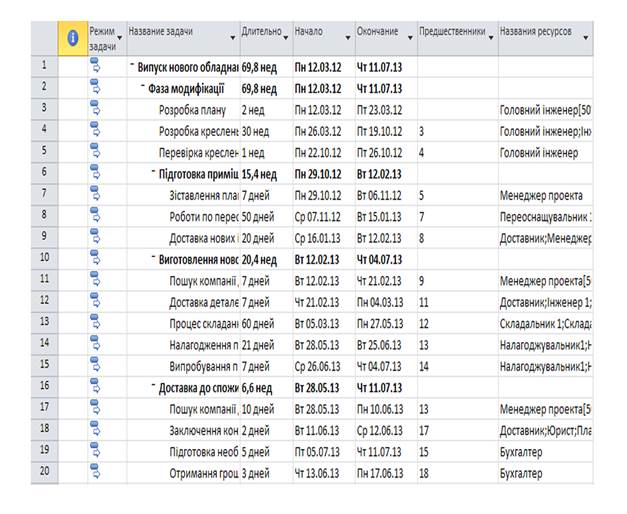

Іншим проектом розвитку стратегії девирсифікації є випуск устаткування для шинних пiдприємств, зокрема для формування i вулканiзацiї надвеликогабаритних шин для самоскидiв i автопоїздiв вагою до 320 тонн, компанія прагне розвиватися саме в даному напрямку, мій проект буде заключатися в тому, щоб провести модифікацію продукції підприємства а саме ФСД-300, виготовити та доставити модернізований унікальний Форматор типа ФСД-400 з метою забезпечення можливостi формування на ньому надвеликогабаритних шин iз збiльшеною шириною профiлю для Українського заводу НКГШ, м. Днiпропетровськ. Даний проект буде включати в себе наступні фази реалізації наведені на рисунку 3.1.

Рис 3.1 Назви робіт по проекту виробництва обладнання ФСД-400

Сукупні витрати по проекту за всіма фазами реалізації приблизно буде становити в розмірі 3 413 904 грн. Перш за все можна сказати, що витрати по проекту значні, але це і не дивно адже дане устаткування буде складатися з багатьох частин ціна яких досить значна.

Але головним плюсом даного проекту є те, що весь цикл виробництва деталей та складання устаткування і його розробка буде проходити безпосередньо на самому підприємстві. Тобто прибуток який отримає підприємство буде набагато більший.

Також даний проект дасть змогу задіяти інші погано завантажені цехи які в даний час працюють лише на 25% своїх можливостей. Ще великим плюсом даного проекту є те, що він має дуже хороші перспективи розвитку. Адже аналогів в країнах СНД дане устаткування немає, а попит на таке устаткування хоч і не великий, але існує. Тому цей проект може перейти з одиночного виобництва в масове, що значно збільшить прибуток для підприємства.

Щодо самого прибутку від запровадження проекту то він прогнозовано буде в розмірі 2 586 096грн. Це лише прибуток який підприємство отримає за продаж устаткування не враховуючи прибуток від вигтовлення деталей.

Необхідно ще сказати про те, що при відсутності нових клієнтів на устаткування креслення модифікованого устаткування можна вигідно продати. Ціна їх за думкою експертів буде приблизно дорівнювати одному мільону грн., що також є дуже позитивнимя моментом для проекту і підприємства в цілому.

Але всетаки головною метою проекту є отримання значного прибутку за короткий проміжок часу, що в свою чергу покращить фінансовий стан підприємства та поліпшить його фінансову безпеку.

При покращенні фінансової безпеки на підприємстві дасть змогу покращити економічну безпеку на підприємстві у сукупності, що і є головною метою для успішного розвитку ПАТ НПВ «Більшовик».

3.2 Економічне обгрунтування доцільності реалізації запропонованих заходів щодо підвищення рівня економічної безпеки на ПАТ НПВ «Більшовик»

Проаналізувавши альтернативи розвитку підприємства в минулому розділі нами було обрано другий варіант розвитку а саме модернізація устатквання та його випуск.

Даний вибір перш за все зумовлений коротким строком реалізації проекта та сумою прибутку від його впровадження. Немало важливим фактором стало те, що проект має величезні перспективи розвитку які є дуже важливими для розвитку нашого підприємства.

З двух альтернативний проектів розвитку підприємства за стратегією диверсифікації нами ьуло обрано другий варіант. Це зумовлено наступними факторами:

- Набагато менший строк виконання проекту при першому варіанті розвитку підприємства проекту буде приносити прибуток лише на третій рік впровадження поекту. При другому варіанті за 70 тижнів проект вже закінчиться та підприємство тримає значний прибуток.

- Перший поект розрахований на 8 років експлуатації мінімум, але він значно ризикованіший ніж другий проект. Майбутнє підприємство дуже нестабільне та невизначене тому впроваджувати такий масовий проект на великий проміжок часу занадно ризиковано.

- Другий проект дасть змогу підприємству залучити дуже багато відділ на підприємстві навідміну від першого варівнта. Таак будуть залучені науково-технічний відділ, саме відділ складання устаткання, багато цехів по виробництву деталей бля підприємства, що дасть змогу завантажити устаткування та скоротити постійні витрати для підприємства.

Якщо більш докладніше по проекту то даний проект заключається в тому, що ми модифікуємо наше устаткування, переобладнаємо старий цех для виготовлення нової продукції, замовимо нові деталі та саме виготовимо нове обладнання на заводі «Більшовик» та доставимо продукцію до замовника а саме до Українського заводу НКГШ, м. Днiпропетровськ.

Подія яка свідчитиме про закінчення проекту – це успішна доставка устаткування до замовника.

Даний проект дасть змогу підприємству:

- Збільшити асортимент своєї продукції.

- Розрекламувати свою нову продукцію на нових ринках

- Частково завантажити не використанних виробничих потужностей підприємства. Так як більшість деталей необхідних для виготовлення даного устаткування будуть виготовлятися на самому підприємстві. Це дасть змогу мінімізувати витрати на виготовлення продукції та майже уникнути витрат на транспортування деталей.

- Даний проект завантажить науково-технічний відділ, що дасть роботу даним працівникам та зможе стимулювати даний підрозділ для майбутніх розробок та винаходів.

- Нові розробки дадуть змогу розширити вид діяльності підприємства, що в свою чергу розширить і розвинить стратегію диверсифікації на даному підприємстві.

- Реалізація цієї стратегії також дозволить в майбутньому використати свою продукцію для відкриття нових виробничих підрозділів з власно виробленим обладнанням, дасть змогу вийти абсолютно на нові ринки і значно збільшити свої доходи орієнтуючись не на зовнішніх клієнтів, а на власні підрозділи.

Кінцевий продукт – виготовлене обладнання ФСД-400.

Щодо витрат по проекту то вони будуть становити в розмірі 3 413 904 грн. Більш докладна інформація про витрати на яких фаза і в яких розмірах наведено в таблиці 3.2

Таблиця 3.2

Бюджет витрат по проекту виготовлення обладнання ФСД-400

| Назва роботи | Витрати (грн.) |

| Купівля та доставка деталей в цех | 3 002 240 |

| Процес складання продукції | 129 600 |

| Заключення контракту та доставка продукції | 100 768 |

| Роботи по переоснащенню цеху | 80 000 |

| Розробка креслень | 78 000 |

| Налагодження продукції | 8 736 |

| Випробування продукції | 0 912 |

| Доставка нових інструментів | 2 720 |

| Розробка плану | 2 200 |

| Зіставлення плану оснащення цеху | 1 680 |

| Пошук компанії для виготовлення деталей | 1 568 |

| Пошук компанії для доставки продукції | 1 200 |

| Перевірка креслень | 1 000 |

| Підготовка необхідних звітів | |

| Отримання грошової винагороди | |

| Сума | 3 413 904 |

Щодо економічного ефекту від впровадження проекту то він наведений в таблиці 3.3.

Таблиця 3.3

Фінансовий результат від впровадження проекту виробництва обладнання ФСД-400

| Назва продукції | Витрати грн. | Фінансовий результат грн. |

| Устаткування ФСД-400 | 3 413 904 | 2 586 096 |

| Деталі для устаткування | 2 000 000 | 1 000 000 |

| Продаж креслень | 1 500 000 | |

| Разом | 5 086 069 | |

| ЧП (21%) | 4 018 015 |

Як видно з таблиці сукпний прибуток від впровадження проекту буде становити 4 018 015 грн. протягом 70 тижнів. Перш за все можна сказати що це дуже чудовий результат за такий которткий проміжок часу. Але це прибуток якщо не включати перспективи масового виробництва даного устатквання. При побудові ще одного устаткування підприємство отримає дохід в розмірі 3 586 096грн. не враховуючи податок на прибуток. Як на мене це дуже хороший результат. Також даний проект дасть змогу задіяти більше виробничих потужностей тим самим скоротивши постійні витрати для підприємства.

Оскільки при реалізації проекту можливі затримки, відставання визначимо можливі ризики проекту, оцінимо їх та надамо рекомендації щодо їх зменшення, що підвищить можливість настання запланованого результату, чи хоча б окреслимо можливі втрати від настання певних умов.

Види проектних ризиків

Технічні ризики:

Невідповідність технічним умовам обладнання (наявність браку в обладнанні);

Наслідки:

Зриви по строкам – через необхідність переробки обладнання чи за можливості усунення неполадок у системі;

Збільшення бюджету проекту за рахунок зміщення усіх інших критичних робіт;

Таблиця 3.4

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Дуже низький | 0,05 | 0,5 |

Управлінські ризики:

Ризик невірної побудови графіка Ганта через невірно задані параметри, а також відповідно до нього побудова ресурсних гістограм з невірний розподіл ресурсів;

Наслідки:

Зриви термінів виконання всіх етапів робіт через неправильно визначені необхідні ресурси та строки;

Можливі перегрузи чи недозавантаження працівників через що неефективно використовуватимуться кошти;

Невідповідність отриманих результатів проекту тим які планувалися;

Таблиця 3.5

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Дуже низький | 0,05 | 0,5 |

Несвоєчасна доставка інструментів для роботи та нових необхідних запчастин.

Наслідки:

Зриви по строках, так як виконати замовлення стане неможливим.

Збільшення бюджету, можливі штрафні санкції від замовника.

Таблиця 3.6

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Помірний | 0,3 | 0,3 |

Перевищення строку відведеного підготовки приміщення.

Наслідки:

Збільшення часу реаліцазії проекту за рахунок збільшення терміну виконання даного типу проектних робіт;

Таблиця 3.7

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Високий | 0,5 | 0,4 |

Організаційні ризики:

Ризик невідповідності ергономіки робочих місць та обладнання нормам та правилам.

Наслідки:

Збільшення бюджету проекту за рахунок додаткових витрат на перепланування;

Зрив кінцевих строків;

Таблиця 3.8

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Дуже низький | 0,05 | 0,3 |

Невчасне фінансування критичних видів робіт;

Наслідки:

Затримка і невчасне завершення проекту в цілому (та певних етапів проекту);

Можливі додаткові витрати у разі, якщо певні договори з постачальникам передбачають штрафи за невчасний розрахунок;

Можливе розірвання договорів підрядчиками/

Таблиця 3.9

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Низький | 0,1 | 0,4 |

Недоцільність розподілу фінансових ресурсів щодо загального бюджету проекту;

Наслідки:

Перевитрати проекту, якщо в один вид робіт ми заклали більше грошей ніж необхідно, а у другий недодали, але без цих(додаткових коштів) нереально виконати певну роботу то необхідно буде збільшити бюджет проекту вцілому.

Можливі затримки у виконанні критичних видів робіт якщо це недофінансування стосується їх; Нецільового використання ресурсів

Таблиця 3.10

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Помірний | 0,5 | 0,4 |

Поява на ринку ідеального товару-заміннику (продукт з максимальна близькими технічними характеристиками але значно дешевше);

Наслідки:

Як варіант закриття проекту, якщо ціна такого товару буде меншою чи дорівнювати собівартості продукції;

Таблиця 3.11

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Дуже низький | 0,005 | 0,8 |

Збільшення бюджету проекту, через збільшення ціни на необхідні частини продукції;

Збільшення собівартості продукції до рівня коли сам проект є недоцільним (продукція не рентабельна).

Таблиця 3.12

| Оцінка ризику | Ймовірність настання | Оцінка наслідків |

| Помірний | 0,02 | 0,7 |

Незначні наслідки –0,05 - 0,2

Проблемні – 0,21- 0,5

Пріоритетні – 0,51- 0,9

Пріоритетні ризики

Збільшення бюджету проекту, через збільшення ціни на необхідні частини продукції.

Ризику цей відноситься до групи зовнішніх і найприйнятнішою можна вважати стратегію прийняття з елементами стратегії зниження.

Можна застосувати такі заходи:

- Моніторинг українського ринку;

- Забезпечення постачання необхідних частин різними постачальниками, для зменшення ризику та залежності від конкретного постачальника;

- За можливості прописати у договорі з постачальником фіксовані ціни на їх продукцію, на термін необхідний для реалізації проекту;

- У разі тимчасового збільшення ціни на ринку, максимально відкласти термін закупівлі останніх до моменту стабілізації цін (якщо таке прогнозується), для цього можна виконувати у цей час некритичні роботи, щоб уникнути простою і раціонально використовувати інші ресурси;

- Так як менеджерові необхідно мати резерв часу, для вирішення даного ризику, то варто виконувати критичні роботи, по можливості, раніше кінцевих термінів;

Відповідільними за ризик можна назвати менеджера проекту.

2) Поява на ринку ідеального товару-заміннику (продукт з максимальна близькими технічними характеристиками але значно дешевше);

Даний ризик є дуже мало вірогідним але дуже важкі наслідки при виникнені даного ризику.

Можна застосувати такі заходи:

Аналіз українського та міжнародного ринку з заявами си наміра якого підприємства випустити продукцію замінника нашому.

При можливості прописати пунк в договорі про жорсткі штрафні санкції щодо відмови від нашого товару.

По можливості взяти великий аванс з споживача, що зробило би неможливим і недоцільним відмовлятися від нашого товару.

Відповідільними за ризик можна назвати менеджера проекту..

Ризики, що мають бути враховані і поступово вивчатися:

Невідповідність виробничого циклу нормативним вимогам (зміна стандартів якості продукції);

Несвоєчасна доставка інструментів для роботи та нових необхідних запчастин.;

Недоцільний розподіл фінансових ресурсів;

Перевищення строку відведеного для виконання ремонтних робіт;

Інші ризики потрапляють до категорії незначних, тому їх ми можемо відкинути.

Заходи:

Заключити договір з постачальниками, де зазначені деталі штрафних санкцій за несвоєчасну доставку їх продукції;

Ретельний контроль за виконанням роботи та використанням коштів, при цьому жорстке слідкування за відповідність реального запланованому.

Планування рівня економічної безпеки підприємства з урахуванням впровадження запропонованого комплексу заходів

Фінасова безпека

Рентабеліність активів (Ра) характеризує ефективність використання всього наявного майна підприємства. Її обчислюють за формулою

Ра= Пз/Ка, більше 0,65*r,

Де Пз(ч) – загальний (чистий) прибуток підприємсва за рік; Ка- середня сума активів за річним балансом, r- облікова ставка НБУ, %

За 2010 рік=35516/390782=0.09

За 2011 рік=51646/373740=0.138

За 2012 рік=60752/374757=0.162

За 2013 рік=64770/354321=0.182

По прогнозам в 2013 році рентабельність активів має зрости до 0.182 порівняно з 0.162 в 2012 та 0.138 в 2011, що звичайно є позитивним для підприємства.

Рентабелість власного капіталу (Рвк) відображає ефективність використання активів, свтворених за рахунок власних коштів:

Рвк= Пч/Кв *100,

Де Пч- чистий прибуток підприємства; Ка- власний капітал підприємства.

За 2010 рік=35516/ 329376=0.11

За 2011 рік=51646/ 315161=0.16

За 2012 рік=60752/294057=0.206

За 2013 рік=64770/270584=0.239

Даний показник також є дуже малим, що свідчить про негативний розвиток підприємства, але позитивним проявом є підвищення його в 2013 порівняно с 2012 та 2011 роком..

Рентабельність продукції (Рп) характеризує ефективність витрат на її виробництво і збут. Її визначають за формулою

Рп= Прп/Срп * 100%, більше 10%,

Де Прп – прибуток від реалізації продукції за певний період; Срп – повна собівартість реалізованої продукції.

Рп 2010= -1.63%

Рп 2011= -4.17%

Рп 2012= -9.55%

Рп 2013= - 3.2%

Позитивним показник яж ніяк назвати не можна, але він значно зменшився порівняно з 2012 році, що поклако фундамент для майбутнього розвитку підприємства.

Оборотність активів (Na) – це кількість оборотів активів підприємства за певний період (переважно за рік), тобто

Na = В/Ка

Де В-виручка від усіх видів діяльності підприємства за період, Ка – середній розмір активів за той самий період.

За 2010 рік=40457/390782=0.103

За 2011 рік=60398/373740=0.161

За 2012 рік=75037/374757=0.2

За 2013 рік=80143/354832=0.225

Це дуже погано для підприємства адже оборотність зовсім мала, але є позитивні тенденції до зростання в 2013 році.

Оборотність товарно-матеріальних запасів (Nтмз) виражається кількість за певний період:

Nтмз=Ср/Мз,

Де Ср- повна собівартість реалізованої продукції за певний період, Мз- середній обсяг запасів у грошовому виразі.

За 2010 рік=38160/62069=0.614

За 2011 рік=48209/56164=0.858

За 2012 рік=72311/65079=0.9

За 2013 рік=80154/45871=1.74

Мала оборотність товарно-матеріальних запасів, але ж позитивні тенденції до зростання відбуваються в 2013 році після впровадження запропонованих заходів.

Коефіцієнт автономії (Ка) обчислюється ділення власного капіталу підприємства на баланс підприємства:

Ка=Кв/Кб,

Де Кв-власний капітал підприємства; Кб-підсумок балансу (сума усіх джерел фінансування).

За 2010 рік=329376/390782=0.842

За 2011 рік=315161/373740=0.843

За 2012 рік=294057/374757=0.784

За 2013 рік=270584/376541=0.718

Коефіцієнт автономії високий, позитивним для підприємства, але негативна тенденція до зниження в 2013 році, але на зовсім малу кількість.

Коефіцієнт забезпечення боргів (Кзб) є модифікацією першого показника і визначається як співвідношення власного та залучегого капіталу, тобто:

Кзб=Кв/Кз,

Де Кз-боргові зобовязання підприємства (залучений капітал).

За 2010 рік=329376/54689=6.02

За 2011 рік=315161/58578=5.38

За 2012 рік=297057/80699=3.68

За 2013 рік=270584/73854=3.66

Як і минулий показник даний коефіцієнт зменшився, але на дуже малу кількість, що не вносе особливих негативнх змін для проекту.

Коефіцієнт загальної ліквідності (Кзл) – це відношення оборотних активів до короткострокових пасивів:

Кзл=Коа/Кзк

Де Коб-оборотні активи підприємства, Кзк – короткострокові заборгованості підприємства.

За 2010 рік=68796/54689=1.3

За 2011 рік=72591/58578=1.32

За 2012 рік=74627/80699=0.924

За 2013 рік=80057/78699=1.017

Є негативним для підприємства, адже даний коефіцієнт має бути в проміжку від 2-3, менше 2 платоспроможність важається низьким, більше 3 може виникнути сумніви щодо ефективності використання оборотних ативів, на нашому підприємстві платоспроможність є низька, але після впровадження проекту показник виріс і на достатньо високий рівень порівняно з 2012 роком.

Ринкова сфера

Коефінієнт ринкової віддачі активів

Кр.в.=Пч/А, до зростання.

Де Пч – чистий прибуток підприємства, грн.; А – активи підприємства, грн.

За 2010 рік=35516/ 390782=0.09

За 2011 рік=51646/ 374757=0.13

За 2012 рік=60752/373746=0.16

За 2013 рік=64770/370581=0.17

Показник є низьким на підприємстві, але є позитивні тенденції до розвитку, що є надзвичайно важливимя для теперішнього стану підприємства. А в 2013 році він такоє виріс порівняно з 2012 роком.

Таблиця 3.4

Оцінка сфер безпеки підприємства ПАТ НПВ «Більшовик» на 2013 рік

| Сфера безпеки | Оцінка |

| Фінансова | Нестійка |

| Інтелектуально-кадрова | Нестійкай |

| Техніко-технологічна | Критична |

| Екологічна | Нестійка |

| Ринкова | Нестійка |

| Силова | Кризова |

| Інформаційна | Нестійка |

| Правова | Нормальна |

Маючи ці оцінки можна дізнатися відносні оцінки по кожній сфері які:

Оф=(1/5)*3=0,6

Оін(1/5)*3=0,6

От=(1/5)*2=0,4

Ое=(1/5)*3=0,6

Оп=(1/5)*4=0,8

Ор=(1/5)*1=0,2

Ос=(1/5)*3=0,6

Оін=(1/5)*3=0,6

ЕБ2013:

0,6*1,2+0,6*0,1+0,4*0,4+0,6*0,05+0,8*0,15+0,2 *1,2+0,6*0,05+0,6*0,05=1,63

Що є кращим показником ніж в 2010 та в 2011 році які становили 1.12. В 2013 році показник значно виріс і становить 1.63, що є надзвичайно позитивнимя для підприємства. Зміни на зонах економічної безпеки можна переглянути на рисунку нижче.

Інтегральний показник економічної безпеки

|

| Нормальна |

Нестійка

|

2010 2011

2010 2011

Критична Критична

|

2.5

|

1.63

1.63

1.5

|

1.12

1.12

0.88

0.88

|  | ||||

| |||||

0

0

2009 2010 2011 2013 Роки

Рис 3.3 Зони економічної безпеки Зони кономічної безпеки ПАТ НПВ «Більшовик» за 2010-2013 рік.

Як видно з рисунк 3.3 після впровадження комплексу заходів інтегральний показник економічної безпеки буде становити 1.63 та перемістить в більш кращу другу зону нестійкої економічної безпеки. Дані зрушення є значно позитивними для підприємства та дає надії для більш кращого розвитку підприємства на майбутні періоди.

Дата добавления: 2015-08-10; просмотров: 94 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Економічна характеристика підприємства та перспективи його розвитку | | | ВИСНОВОК |