Для визначення ефективних напрямів діяльності підприємства у сфері зовнішньоекономічної діяльності потрібен ретельний аналіз її стану.

Аналіз експортних та імпортних операцій включає:

♦ визначення виконання зобов'язань за вартістю, фізичним обсягом та ціною експортованих (імпортованих) товарів;

♦ визначення виконання зобов'язань за термінами їх поставок та якістю;

♦ установлення факторів і величин їх впливу на економічні показники;

♦ з'ясування причин недовиконання зобов'язань за тими чи іншими позиціями.

Етапи п роцесу проведення аналізу:

1 - аналізується виконання зобов'язань за товарами та товарними групами,

2 — виконання зобов'язань за країнами експорту (імпорту),

3 — виконання зобов'язань за країнами ближнього зарубіжжя,

4 — узагальнюються результати аналізу.

У ході аналізу виконання зобов'язань за торговими угодами з'ясовується:

♦ кількість та загальна сума укладених угод;

♦ кількість та сума виконаних торгових угод;

♦ кількість, види та сума прострочених контрактів;

♦ причини неповної реалізації угод і порушень термінів поставок товарів.

Для аналізу ЗЕД підприємства використовують систему аналітичних показників:

а) частка сум контрактів, прострочених у звітному періоді:

де Кп — сума контрактів, прострочених протягом року;

Кв — сума контрактів, що підлягають виконанню у звітному періоді;

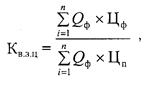

б) коефіцієнт виконання зобов'язань за вартістю:

де Цф та Qф — фактичні ціни і кількість і-того товару;

Цф та Q п — планові ціни і кількість і-того товару;

п — кількість товарів;

в) коефіцієнт виконання зобов'язань з експорту товарів за фізичним обсягом:

де Qф х Цп— вартість експорту i-того товару в звітному періоді перерахована за плановими цінами;

Qn х Цn — планова вартість експорту i-того товару;

п — кількість товарів;

г) коефіцієнт виконання зобов'язань по експорту товарів за ціною:

де Qф х Цф — фактична вартість експорту i-того товару;

Qп х Цп - вартість експорту i-того товару у звітному періоді перерахована за плановими цінами;

п — кількість товарів.

Дата добавления: 2015-10-21; просмотров: 566 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ЕКОНОМІЧНИЙ АНАЛІЗ У СФЕРІ ЗЕД ПІДПРИЄМСТВ. | | | СИСТЕМА ПОКАЗНИКІВ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА. |