Читайте также:

|

| Показники | 2010 рік | Відхилення | ||

| на початок, тис.грн | на кінець, тис.грн | абсолютне, тис.грн (гр3-гр2) | відносне,% (гр4:гр2) х100 | |

| А | ||||

| 1.Власний капітал | -467 | -14,6 | ||

| 2.Забезпечення наступних витрат і платежів | - | - | - | - |

| 3.Довгострокові зобов’язання | - | - | - | - |

| 4.Необоротні активи | -116 | -3,75 | ||

| 5.Власні оборотні кошти (р1+р2+р3-р4) | -271 | -348 | -4151,9 |

В англомовній літературі цей показник зустрічається під назвою робочий капітал, чистий робочий капітал, і трактується як вартість оборотних активів, яка залишається в розпорядженні підприємства після розрахунків за його поточними зобов’язаннями.

ВОК = ОА – ПЗ, (2.5.)

де ВОК – власні оборотні кошти;

ОА – оборотні активи (підсумок розділу II активу балансу «Оборотні активи», р260 Ф№1);

ПЗ – поточні зобов’язання (підсумок розділу IV пасиву балансу «Поточні зобов’язання», р620 Ф№1).

Слід зауважити, що показник ВОК за своєю природою є аналітичним і який би спосіб його розрахунку не використовувався, розрахована величина власних оборотних коштів буде дещо умовною.

Для деталізації загальної оцінки фінансового стану необхідно виконати аналіз складу майна та його окремих частин, джерел коштів, які вкладено в майно підприємства. Це дасть змогу зробити висновок про причини зміни пропорцій в структурі активів, виявити динаміку та структуру власного в залученого капіталу, дати оцінку цим змінам за звітний період.

Аналіз складу майна

Стабільність фінансового стану підприємства залежить від правильності та доцільності вкладання фінансових ресурсів у активи. Тому необхідно вивчати передусім склад, структури, динаміку майна та встановити причини їх змін. Для цього складається аналітична табл.2.10.

Таблиця 2.10

Загальна оцінка стану майна

| Показники | 2009 рік | 2010 рік | Відхилення | |

| абсолютне (гр3-гр2) | відносне (гр4:гр2) х100 | |||

| А | ||||

| 1.Необоротні активи, тис.грн | -116 | -3,75 | ||

| в % до майна | 28,47 | 23,98 | -4,49 | Х |

| 2.Оборотні активи, тис.грн | 21,43 | |||

| в % до майна | 71,51 | 4,49 | Х | |

| 2.1 Запаси, тис.грн | 25,58 | |||

| в % до оборотних активів | 36,8 | 38,06 | 1,26 | Х |

| 2.2.Дебіторська заборгованість, тис.грн | 6,7 | |||

| в % до оборотних активів | 62,35 | 54,8 | -7,55 | Х |

| 2.3 Грошові кошти та їх еквіваленти, тис.грн | 48,48 | |||

| в % до оборотних активів | 0,85 | 1,04 | 0,19 | Х |

| 2.4 Інші оборотні активи,тис.грн | - | - | ||

| в % до оборотних активів | - | 6,1 | 6,1 | Х |

| 3.Витрати майбутніх періодів, тис.грн | ||||

| в % до майна | 0,02 | 0,16 | -0,004 | Х |

| А | ||||

| 4.Необоротні активи та групи вибуття, тис.грн | - | - | - | - |

| в % до майна | - | - | - | Х |

| Баланс | 14,25 |

Для характеристики майна розраховують коефіцієнт мобільності майна, як відношення вартості оборотних активів до вартості усього майна. Крім того, розраховується коефіцієнт мобільності оборотних активів як відношення найбільш мобільної частини (грошові кошти, фінансові інвестиції) до вартості оборотних активів.

Аналіз джерел коштів, що вкладені у майно підприємства

Створення та надходження майна підприємства здійснюється за рахунок власних та позичених коштів, співвідношення яких також розкриває його фінансовий стан.

Аналіз джерел майна здійснюється за даними балансу. В аналітичній табл.2.11. наведено дані, що свідчать про величину і структуру цих джерел, їх динаміку.

Таблиця 2.11.

Аналіз джерел формування майна

| Показники | На початок звітного періоду | На кінець звітного періоду | Відхилення | |

| абсолютне | відносне | |||

| 1.Власний капітал, тис.грн | -464 | -14,62 | ||

| в % до всіх джерел | 29,18 | 21,8 | -7,38 | Х |

| 2.Забезпечення наступних витрат і платежів, тис.грн | - | - | - | - |

| в % до всіх джерел | - | - | - | Х |

| 3.Позичені кошти, тис.грн | 26,15 | |||

| в % до всіх джерел | 70,8 | 78,2 | 7,4 | Х |

| А | ||||

| 3.1 Довгострокові зобов’язання, тис.грн | - | - | - | - |

| в % до позичених коштів | - | - | - | Х |

| 3.2Короткострокові зобов’язання, тис.грн | - | - | - | - |

| в % до позичених коштів | - | - | - | Х |

| 3.3 Кредиторська заборгованість, тис.грн | 26,15 | |||

| в % до позичених коштів | Х | |||

| 4.Доходи майбутніх періодів, тис.грн | - | - | - | - |

| в % до до всіх джерел | - | - | - | Х |

| Баланс | 14,25 |

Аналіз платоспроможності і ліквідності

Платоспроможність підприємства - це його спроможність своєчасно і повністю розрахуватися за своїми зобов’язаннями. Основною ознакою платоспроможності є наявність в достатньому обсязі коштів на розрахунковому рахунку.

Платоспроможність вимірюється коефіцієнтом платоспроможності, що розраховується як відношення грошових коштів та їх еквівалентів до суми термінових платежів на певну дату.

Фінансовий стан підприємства, за якого воно не спроможне своєчасно виконувати свої грошові зобов’язання перед кредиторами, в тому числі і по заробітній платі, характеризується його неплатоспроможністю. Тривала неплатоспроможність може привести до банкрутства підприємства.

Але відсутність грошових коштів на розрахунковому рахунку не завжди є підставою вважати підприємство неплатоспроможним. Часто успішно функціонуючі підприємства використовують вільні грошові кошти для надання позики, купівлі цінних паперів тощо. За нагальної необхідності погасити термінові платежі підприємство має перетворити ліквідні активи в готівку. Ліквідність і платоспроможність як економічні категорії не тотожні, але на практиці вони тісно пов’язані між собою. Ліквідність – необхідна і обов’язкова умова платоспроможності. Ліквідність підприємства – це його спроможність перетворювати свої активи в гроші для здійснення необхідних поточних платежів.

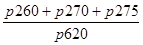

Ознакою ліквідності є перевищення оборотних активів (Ф№1, р.260) над короткостроковими зобов’язаннями (ф№1, р.620), тобто наявність робочого капіталу.

Аналіз ліквідності балансу полягає в порівнянні засобів з активу, які згруповані за ступенем убуваючої ліквідності із зобов’язаннями за пасивом, об’єднаними за строками їх погашення і в порядку зростання цих строків.

Активи підприємства залежно від рівня їх ліквідності умовно діляться на такі групи:

1. Найліквідніші активи( ) – сума за статтями грошових коштів та їх еквівалентів, а також поточні фінансові інвестиції (р.220, 230, 240 другого розділу активу балансу).

) – сума за статтями грошових коштів та їх еквівалентів, а також поточні фінансові інвестиції (р.220, 230, 240 другого розділу активу балансу).

2. Активи, що швидко реалізуються ( ) – активи, для перетворення яких в грошові кошти потрібний певний час (р.150¸210).

) – активи, для перетворення яких в грошові кошти потрібний певний час (р.150¸210).

3. Активи, що повільно реалізуються ( ) – запаси, інші оборотні активи (р.100¸140, 250, 270,275).

) – запаси, інші оборотні активи (р.100¸140, 250, 270,275).

4. Активи, що важко реалізуються( ) – це усі статті розділу 1 активу балансу «Необоротні активи» (р.080).

) – це усі статті розділу 1 активу балансу «Необоротні активи» (р.080).

Перші три групи активів протягом звітного періоду постійно змінюються і тому належать до поточних активів підприємства.

Пасиви балансу відповідно зо зростання строків погашення зобов’язань групуються так:

1. Негайні пасиви ( ) – це кредиторська заборгованість за розрахунками (р.540¸600), та інші поточні зобов’язання (р.610).

) – це кредиторська заборгованість за розрахунками (р.540¸600), та інші поточні зобов’язання (р.610).

2. Короткострокові пасиви ( ) – це рядки 500, 510, 520, 530 4-ого розділу пасиву балансу.

) – це рядки 500, 510, 520, 530 4-ого розділу пасиву балансу.

3. Довгострокові пасиви ( ) – довгострокові зобов’язання – 3-й розділ пасиву балансу.

) – довгострокові зобов’язання – 3-й розділ пасиву балансу.

4. Постійні пасиви ( ) – це рядки 380, 430, 630.

) – це рядки 380, 430, 630.

Підприємство вважається ліквідним, якщо його поточні активи перевищують короткострокові зобов’язання.

Аналіз ліквідності підприємства передбачає такі два етапи:

- складання балансу ліквідності;

- розрахунок і аналіз основних показників ліквідності.

Для визначення ліквідності балансу необхідно порівняти підсумки за кожною групою активу і пасиву балансу.

Таблиця 2.12.

Аналіз ліквідності балансу

| Актив | На початок звітного періоду | На кінець звітного періоду | Пасив | На початок звітного періоду | На кінець звітного періоду | Платіжний надлишок або недостача | |

| На поча-токзвіт-ногопері-оду | На кінець звіт-ногопері-оду (3-6) | ||||||

| 1.Найбільш ліквідні активи()

| 1.Нега-йні пасиви ()

| -458 | -2 | ||||

| 2.Активи, що швидко реалізуються

()

| 2. Ко-

ротко- стокові пасиви ()

| -2329 | -4441 | ||||

| А | Б | ||||||

| 3.Активи,що реалізуються повільно ()

| 3.Довго- строкові пасиви ()

| - | - | ||||

| 4.Активи,що важко реалізуються ()

| 4.Пос-

тійні пасиви ()

| -77 | |||||

| Баланс | Баланс | х | х |

Баланс підприємства вважається абсолютно-ліквідним, якщо використовуються такі співвідношення:

³ ; ³ ; ³ ; £ .

Розрахунки ліквідності балансу свідчать, що впродовж звітного періоду перша і друга умови не виконуються, тобто підприємство не може своєчасно погасити свої поточні зобов’язання. Отже, баланс підприємства не є абсолютно ліквідним. В той же час решта співвідношень свідчать про наявність власних оборотних активів, які дозволяють підприємству підтримувати певну стійкість.

Аналіз ліквідності доповнюється розрахунком і аналізом відносних показників:

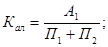

- Коефіцієнт абсолютної ліквідностіпоказує, яку частину поточних зобов’язань при необхідності можна погасити негайно за рахунок найліквідніших активів.

або

або  (2.6)

(2.6)

У вітчизняній практиці теоретично достатнім вважається значення показника в межах 0,20 – 0,35. Це означає, що в найкоротший термін підприємство може погасити 20-35% своїх поточних зобов’язань.

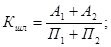

- Коефіцієнт швидкої ліквідностівідображає прогнозні можливості підприємства за умови вчасного проведення розрахунків з дебіторами

або

або  (2.7)

(2.7)

Оптимальним вважається значення цього коефіцієнта, що дорівнює 1,0. В практиці багатьох вітчизняних підприємств прийнятим є значення показника в межах 0,7-0,8.

- Коефіцієнт поточної ліквідності(коефіцієнт покриття) оцінює загальну платоспроможність підприємства і показує, якою мірою оборотні активи покривають поточні зобов’язання

або

або  (2.8)

(2.8)

В зарубіжній практиці значення цього показника вважається нормальним в межах 1,0 – 2,0, в Україні значення цього коефіцієнта в межах 1,0 – 1,5 свідчить, що підприємство своєчасно повертає борги, критичне значення коефіцієнта покриття прийняте на рівні 1.0, при значенні коефіцієнта покриття меншому за 1,0 підприємство має неліквідний баланс.

Розрахунки коефіцієнтів ліквідності наведено в табл.2.13.

Таблиця 2.13.

Аналіз ліквідності підприємства

| Показники | Методика розрахунку | Оптимальний рівень | ||

| 1.Коефіцієнт абсолютної ліквідності |

| 0,009 | 0,01 | 0,2-0,35 |

| 2.Коефіцієнт швидкої ліквідності |

| 0,64 | 0,54 | 1,0 |

| 3.Крефіцієнт покриття |

| 1,01 | 0,97 | 1,0-2,0 |

Порівняння розрахованих коефіцієнтів ліквідності з оптимальним рівнем свідчить, що баланс ліквідний лише за коефіцієнтом покриття. Для абсолютної і швидкої ліквідності розраховані значення коефіцієнтів відстають від оптимальних, особливо це характерно для першого. Це пояснюється передусім високого часткою поточних зобов’язань в структурі джерел фінансування.

Аналіз фінансової стійкості підприємства

Однією з основних характеристик фінансового стану підприємства є його фінансова стійкість, економічним змістом якої є гарантована платоспроможність, забезпеченість активів стійкими джерелами їх формування, незалежність від випадковостей ринкової кон’юнктури і поведінки партнерів.

Для оцінки фінансової стійкості підприємства вітчизняною і світовою практикою розроблена система показників:

(2.9)

(2.9)

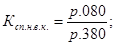

який характеризує ступінь незалежності підприємства від зовнішніх запозичень. Якщо  > 0,5, всі зобов’язання підприємства можуть бути покриті його власним капіталом.

> 0,5, всі зобов’язання підприємства можуть бути покриті його власним капіталом.

2. Коефіцієнт фінансової залежності-  є оберненим до коефіцієнта автономії. Він показує, яка сума майна (активів) припадає на 1 грн. власного капіталу підприємства

є оберненим до коефіцієнта автономії. Він показує, яка сума майна (активів) припадає на 1 грн. власного капіталу підприємства

(2.10)

(2.10)

Зростання показника в динаміці свідчить про збільшення частки позикових коштів у фінансуванні підприємства і зростанні його фінансової залежності. Оптимальне значення  < 2,0.

< 2,0.

3. Коефіцієнт маневреності власних коштів (власного капіталу)-  характеризує спроможність підприємства підтримувати рівень власних оборотних коштів і поповнювати оборотні кошти за рахунок власних джерел. Він показує, яка частка власного капіталу перебуває в обороті.

характеризує спроможність підприємства підтримувати рівень власних оборотних коштів і поповнювати оборотні кошти за рахунок власних джерел. Він показує, яка частка власного капіталу перебуває в обороті.

(2.11)

(2.11)

Оптимальне його значення в межах 0,4-0,6.

4. Коефіцієнт забезпеченості оборотних коштів власними оборотними коштами -  характеризує наявність у підприємства власних оборотних коштів, необхідних для забезпечення його фінансової стійкості. Він показує, яка частка оборотних активів підприємства фінансується за рахунок власних оборотних коштів.

характеризує наявність у підприємства власних оборотних коштів, необхідних для забезпечення його фінансової стійкості. Він показує, яка частка оборотних активів підприємства фінансується за рахунок власних оборотних коштів.

(2.12)

(2.12)

Вважається, що для забезпечення фінансової стійкості підприємств значення цього показника не може бути менше за 0,1.

5. Коефіцієнт співвідношення зобов’язань і власного капіталу (коефіцієнт фінансування, коефіцієнт фінансового ризику) -  показує обсяг зобов’язань, що припадає на 1 грн. власних коштів і характеризує рівень залежності підприємства від залучених джерел фінансування.

показує обсяг зобов’язань, що припадає на 1 грн. власних коштів і характеризує рівень залежності підприємства від залучених джерел фінансування.

(2.13)

(2.13)

Рекомендований рівень коефіцієнт менший 0,7-1,0. Цей показник є найзагальнішою оцінкою фінансової стійкості підприємства. Його зростання свідчить про посилення залежності підприємства від залученого (позикового) капіталу і зниження його фінансової стійкості.

6. Коефіцієнт співвідношення реальних активів і вартості майна -  показує, скільки грн. реальних активів припадає на 1 грн. майна.

показує, скільки грн. реальних активів припадає на 1 грн. майна.

(2.14)

(2.14)

Цей коефіцієнт характеризує потенційні можливості активів підприємства. Вважається, що оптимальне значення не може бути менше 0,5.

7. Коефіцієнт співвідношення необоротних і власних коштів-  показує рівень забезпеченості необоротних активів власними коштами.

показує рівень забезпеченості необоротних активів власними коштами.

(2.15)

(2.15)

Оптимальне значення цього показника – 0,5 ¸ 0,8. Якщо показник має значення менше 0,5, то це свідчить про те, що підприємство має власний капітал в основному для формування оборотних коштів, що оцінюється, як правило, негативно.

В табл. 2.14. наведені розрахунки і аналіз коефіцієнтів фінансової стійкості.

Таблиця 2.14.

Оцінка показників фінансової стійкості

| Показники | На початок звітного періоду | На кінець звітного періоду | Оптимальне значення |

| 1.Коефіцієнт автономії | 0,29 | 0,22 | >0,5 |

| 2. Коефіцієнт фінансової залежності | 3,43 | 4,59 | < 2 |

| 3. Коефіцієнт маневреності власних коштів | 0,025 | -0,1 | 0,4…0,6 |

| 4. Коефіцієнт забезпеченості оборотних коштів власними оборотними коштами | 0,01 | -0,03 | >0,1 |

| 5. Коефіцієнт співвідношення зобов’язань і власного капіталу (коефіцієнт фінансування) | 2,43 | 3,59 | 0,7 - 0,1 |

| 6. Коефіцієнт співвідношення реальних активів і вартості майна | 0,52 | 0,53 | > 0,5 |

| 7. Коефіцієнт співвідношення необоротних і власних коштів | 0,98 | 1,1 | 0,5…0,8 |

Аналіз коефіцієнтів фінансової стійкості свідчить, що всі, окрім коефіцієнта маневреності власного капіталу, відповідають встановленим оптимальним значенням. Водночас, динаміка ряду коефіцієнтів впродовж звітного періоду свідчить про ослаблення фінансового становища підприємства (коефіцієнт автономії, коефіцієнт фінансової залежності, коефіцієнт фінансування).

Аналіз ділової активності

Ділова активність підприємствав широкому розумінні – це господарська діяльність суб’єкта господарювання, що спрямована на забезпечення динамічності свого розвитку, ефективне використання виробничого потенціалу, розширення ринків збуту продукції.

У вузькому розумінні аналіз ділової активності обмежують, як правило, дослідженням рівнів і динаміки різних фінансових коефіцієнтів – показників оборотності основних засобів, виробничих запасів, дебіторської і кредиторської заборгованості, власного капіталу тощо.

Досліджуючи динаміку абсолютних показників, необхідно виявити, на скільки вона відповідає їх оптимальну співвідношенню, яке дістало назву «золоте правило економіки підприємства»:

>

>  >

>  > 100%, (2.16)

> 100%, (2.16)

де , , - темпи зростання відповідно прибутку, виручки від реалізації, активів.

Перше співвідношення показує, що перевищення темпу зростання прибутку темпу зростання виручки від реалізації свідчить про зниження собівартості продукції, як основного фактора збільшення прибутку.

Зростання прибутку і виручки від реалізації більш високими темпами порівняно з темпом зростання активів свідчить про ефективність використання активів (майна).

За даними табл. зростання загального прибутку становило 104,7%, чистого доходу – 144%, активів – 134,1%. Як видно, співвідношення темпів зростання основних абсолютних характеристик ділової активності підприємства (104,7% <144% > 134,1% > 100%) не є оптимальним. При зростанні на 134,1% активів загальний прибуток збільшився лише на 104,7%, а прибуток від реалізації продукції скоротився через причини значного зростання собівартості продукції. Це свідчить про зниження рівня ефективності виробництва і переважно екстенсивний шлях розвитку.

Для характеристики ділової активності використовуються також показники, які оцінюють оборотність засобів, їх джерел, де, насамперед, проявляється ділова активність підприємства у фінансовій сфері.

Оборотність засобів або їх джерел може оцінюватися такими основними показниками:

- швидкістю обороту - кількістю оборотів за період, що аналізується, який здійснює капітал, або його складові;

- періодом обороту - середнім терміном, за який повертаються на підприємство кошти, вкладені в його господарську діяльність.

Для розрахунку показників оборотності капіталу (активів) використовують такі формули:

(2.17)

(2.17)

(2.18)

(2.18)

де Ко – коефіцієнт оборотності капіталу (активів);

ЧД – чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

- середня сума (середні залишки) капіталу (активів), за період, що аналізується;

- середня сума (середні залишки) капіталу (активів), за період, що аналізується;

Д – кількість календарних днів у досліджуваному періоду (рік – 360 днів, квартал – 90 днів, місяць – 30 днів).

Показники оборотності капіталу (активів) розраховують за даними Балансу і Звіту про фінансові результати.

Середню суму (середні залишки) капіталу (активів) визначають за формулою середньої арифметичної за даними Балансу на початок і кінець звітного періоду. За наведеними вище формулами можна розраховувати показники оборотності не лише всього капіталу (активів), але й окремих його складових:

1. Коефіцієнт оборотності активів – відображає швидкість обороту сукупного капіталу, або скільки грошових одиниць реалізованої продукції припадає на одну грошову одиницю активів –

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня вартість активів (р.280 ф№1)

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня вартість активів (р.280 ф№1)

2. Коефіцієнт оборотності оборотних активів– відображає швидкість обороту оборотних активів і показує скільки грошових одиниць реалізованої продукції приносить кожна одиниця оборотних активів –

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня вартість оборотних активів (р.260 ф№1)

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня вартість оборотних активів (р.260 ф№1)

Зі збільшенням частки оборотних активів в капіталі підприємства прискорюється загальна оборотність капіталу (активів).

3. Коефіцієнт оборотності запасів – характеризує інтенсивність використання товарно-матеріальних запасів підприємства. Зниження цього показника негативно впливає на фінансовий стан підприємства.

Собівартість реалізованої продукції (р.040+р.070+р.080 ф№2) / середня вартість запасів (р.100¸140 ф№1)

Собівартість реалізованої продукції (р.040+р.070+р.080 ф№2) / середня вартість запасів (р.100¸140 ф№1)

1. Коефіцієнт оборотності дебіторської заборгованості(коштів у розрахунках) показує кількість оборотів дебіторської заборгованості –

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня величина дебіторської заборгованості (р.150¸210 ф№1)

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня величина дебіторської заборгованості (р.150¸210 ф№1)

2. Коефіцієнт оборотності кредиторської заборгованостіпоказує швидкість обороту цієї заборгованості за досліджуваний період. Зростання коефіцієнта оборотності кредиторської заборгованості свідчить про поліпшення платіжної дисципліни підприємства

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня величина кредиторської заборгованості (р.530¸610 ф№1)

Чистий дохід (виручка) від реалізації (р.035 ф№2) / середня величина кредиторської заборгованості (р.530¸610 ф№1)

3. Коефіцієнт оборотності власного капіталу– відображає швидкість обороту вкладеного власного капіталу. Зростання показника в динаміці свідчить про зростання ділової активності -

Чистий дохід (виручка) від реалізації (р.035 ф№2)/ середня величина власного капіталу (р.380 ф№1)

Чистий дохід (виручка) від реалізації (р.035 ф№2)/ середня величина власного капіталу (р.380 ф№1)

Аналіз показників оборотності, розрахованих на підставі наведених формул, представлено в табл.2.15.

Таблиця 2.15.

Аналіз ділової активності підприємства

| Показники | Попередній період | Звітний період | Абсолютне відхилення (гр2-гр1) |

| 1.Чистий дохід (виручка) від реалізації, тис.грн | -244 | ||

| 2.Повна собівартість реалізованої продукції,тис.грн | |||

| 3.Середня вартість активів, тис.грн | |||

| 4. Середня вартість оборотних активів, тис.грн | |||

| 5.Середня вартість запасів, тис.грн | |||

| 6.Середня величина дебіторської заборгованості, тис.грн | |||

| 7. Середня величина кредиторської заборгованості, тис.грн | |||

| 8.Середня величина власного капіталу, тис.грн | -464 | ||

| Коефіцієнт оборотності 9.Активів (р.1:р.3) | 2,63 | 2,28 | -0,35 |

| 10. Оборотних активів (р.1:р.4) | 3,68 | -0,68 | |

| 11.Запасів (р.2:р.5) | 7,32 | 6,2 | -1,12 |

| 12.Дебіторської заборгованості (р.1:р.6) | 5,9 | 5,48 | -0,42 |

| 13. Кредиторської заборгованості (р.1:р.7) | 3,72 | 2,92 | -0,8 |

| 14.Власного капіталу (р.1:р.8) | 9,02 | 10,48 | 1,46 |

| Термін одного обороту, дні 15.Активів (360:р.9) | 136,9 | 157,9 | |

| 16. Оборотних активів (360:р.10) | 97,8 | 22,2 | |

| 17.Запасів (360:р.11) | 49,2 | 58,06 | 8,86 |

| 18.Власного капіталу (360:р.14) | 39,91 | 34,35 | -5,56 |

| Строк погашення, дні 19. Дебіторської заборгованості (360:р.12) | 65,7 | 4,7 | |

| 20. Кредиторської заборгованості (360:р.13) | 96,77 | 123,3 | 26,53 |

| 21.Тривалість операційного циклу (р.17+р.19) | 110,2 | 123,76 | 13,56 |

Як видно з наведених в табл. 2.15. результатів розрахунків динаміка більшості показників ділової активності оцінюється позитивно. Суттєво сповільнилась оборотність запасів.

Запаси і дебіторська заборгованість є основними складовими оборотних активів, в які авансовані (іммобілізовані) грошові кошти підприємства. Сукупна оцінка ефективності використання цих активів в аналітичній практиці здійснюється через показник тривалості операційного циклу – середнього періоду часу з моменту придбання запасів до моменту надходження грошей за реалізовану продукцію. Тривалість операційного циклу ( визначається середньою тривалістю обороту запасів (

визначається середньою тривалістю обороту запасів ( і середньою тривалістю обороту дебіторської заборгованості (

і середньою тривалістю обороту дебіторської заборгованості ( )

)

(2.19)

(2.19)

Діагностика ймовірності банкрутства підприємства

Одним з головних завдань управління економічною діяльністю в умовах ринку є виявлення загрози банкрутства і опрацювання заходів, спрямованих на подолання на підприємстві негативних тенденцій.

Для прогнозування банкрутства у світовій практиці використовується система моделей, розроблених західними спеціалістами, в тому числі модель Альтмана (1968 р.):

(2.20)

(2.20)

де Z – рівень ризику банкрутства;

1,2; 1,4; 3,3; 0,6; 0,999 – константи.

-відношення власного оборотного капіталу до сукупних активів

-відношення власного оборотного капіталу до сукупних активів

=-0,02 (2.21)

=-0,02 (2.21)

- відношення чистого прибутку до сукупних активів

- відношення чистого прибутку до сукупних активів

=-0,04 (2.22)

=-0,04 (2.22)

відношення фінансового результату від звичайної діяльності до оподаткування до сукупних активів

відношення фінансового результату від звичайної діяльності до оподаткування до сукупних активів

=-0,04 (2.23)

=-0,04 (2.23)

відношення між власним і залученим капіталом

відношення між власним і залученим капіталом

=0,28 (2.24)

=0,28 (2.24)

- відношення чистого доходу (виручка) від реалізації продукції до сукупних активів

- відношення чистого доходу (виручка) від реалізації продукції до сукупних активів

=2,3 (2.25)

=2,3 (2.25)

В моделі Альтмана фактор характеризує фінансову стійкість; , рентабельність активів, структуру капіталу; - оборотність активів.

Значення «Z» визначає ступінь можливості банкрутства (табл.2.16.)

Таблиця 2.16.

Оцінка ймовірності банкрутства

| Значення Z | Ймовірність банкрутства |

| 1,8 і менше | Дуже висока |

| від 1,81 до 2,70 | Висока |

| від 2,71 до 2,90 | Існує ймовірність |

| 2,91 і вище | Дуже низька |

Розглянемо ймовірність банкрутства підприємства за даними фінансової звітності на кінець періоду (див. додатки).

Z=1,2*(-0,02)+1,4*(-0,04)+3,3*(-0,04)+0,6*0,28+0,999*2,3=2,25

Можна зробити висновок, що ймовірність банкрутства ТОВ «Форес» висока.

Дата добавления: 2015-10-21; просмотров: 4418 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Оцінка інноваційних можливостей підприємства | | | Формування стратегічних цілей інноваційної діяльності ТОВ «» Форес |