Читайте также:

|

У практиці менеджменту напрацьовано чимало рекомендацій щодо пошуку джерел нових можливостей організації. Потреба в інноваціях виникає за хиткості становища організації на ринку, посилення конкурентної боротьби, слабкості ринкових позицій. Проте підхід до пошуку нових ідей, обумовлений лише проблемами, гальмує розвиток організації. Тому менеджери повинні вміти знаходити можливості, які криються у поєднанні нового стану зовнішнього середовища і потенціалу організації, тобто працювати на випередження. Важливими чинниками, які найбільшою мірою стимулюють фірми до залучення інновацій, є:

- зниження рівня стабільності надходження на підприємство матеріальних і сировинних ресурсів;

- розширення асортименту продуктів, які претендують на те саме місце на ринку;

- зміна потреб і бажань клієнтів;

- економічні цикли, потрясіння і непевності, що впливають на ринок;

- технологічні зрушення, що зумовлюють зміну сформованих ідеологій виробництва продукції;

- зміни чинного законодавства, які впливають на вектор і силу регулюючого впливу держави на діяльність організацій тощо.

Ці чинники можуть діяти поодинці або в певному поєднанні, відчутно виявляючись або подаючи слабкі сигнали, які поки що не сприймаються усіма суб'єктами ринку як важливі. Саме ці сигнали мають чи не найважливіше значення у формуванні конкурентних переваг, надаючи організації, яка відреагувала на них, можливість випередити конкурентів. Насичення ринку товарами зменшує підприємницький прибуток фірми, що змушує підприємців відшуковувати нові можливості для його отримання. Вони можуть критися у зміні напряму діяльності, освоєнні виробництва нового продукту, знаходженні нових способів використання традиційних ресурсів, залученні принципово нової технології, яка радикально поліпшує властивості товару. Все це інновації, які можуть надати підприємству конкурентні переваги, створити умови для зміцнення його ринкових позицій, забезпечити його стабільний розвиток.

Конкурентні переваги - характеристики підприємства, його продукції чи послуг, які забезпечують йому певні переваги над конкурентами. Ці переваги зумовлені різними чинниками. Американський фахівець у галузі стратегічного управління М. Портер головними серед них вважає:

— нові технології; - нові запити покупців;

— появу нового сегмента ринку;

— зміну вартості або наявності компонентів виробництва.

З огляду на значущість для організації її конкурентні переваги поділяють на два типи:

1. Переваги низького рангу, пов'язані з доступністю джерел сировини, наявністю дешевої робочої сили, отриманням тимчасових податкових пільг тощо. Вони нестійкі, оскільки можуть бути скопійовані конкурентами.

2. Переваги високого рангу, пов'язані з наявністю у підприємства кваліфікованого персоналу, здатного використовувати сучасні технології у всіх сферах діяльності, вести інноваційний пошук і створювати новинки, отримувати патенти, розвивати і вдосконалювати матеріально-технічну базу підприємства, забезпечувати високі стандарти його діяльності і формувати позитивний імідж. Такі переваги є тривалими і дають змогу досягати вищої ефективності підприємницької діяльності.

Для досягнення комерційного успіху підприємствам необхідно створювати товари, які можуть привернути увагу споживачів, незважаючи на існування на ринку безлічі їх аналогів. Це особливо важливо для структур малого і середнього бізнесу, які не можуть змагатися з великими компаніями у сфері витрат та цінової політики. Однак завдяки продуктовим інноваціям, тобто виведенню на ринок нового продукту (послуги), здатного задовольняти потреби споживачів краще, ніж існуючі товари, вони можуть нарощувати свій підприємницький дохід.

Продуктова інновація - матеріалізований результат науково-технічної та інноваційної діяльності, що відкриває для споживача нові сфери задоволення потреб. Не всі підприємства мають достатній фінансовий та інтелектуальний потенціал для створення оригінальних продуктів. Абсолютно нових (оригінальних) товарів небагато. За всю історію людства їх налічується лише кількасот. Оригінальний продукт - принципово новий продукт, конструктивне виконання і склад споживчих властивостей якого не були відомі раніше. Оригінальність нового продукту підтверджується виданим на нього авторським свідоцтвом або патентом. Яку б матеріально-речову форму новий продукт не мав, процес його створення і впровадження охоплює такі етапи:

Задум нових товарів виникає або внаслідок цілеспрямованого пошуку, або випадково. Джерелом ідей можуть бути інтерв'ю; спостереження на виставках чи ярмарках, звіти і пропозиції торгових агентів; дослідження продукції, що виробляється; вивчення тенденцій у розробленні нових виробів конкуруючих фірм; аналіз патентної інформації; з'ясування думок експертів з питань техніки і технологи; оцінювання підприємцем власних переваг і слабких сторін. Генерування ідей слід здійснювати за правилами маркетинг-менеджменту, тобто з погляду споживачів і виробників. Це дає змогу розробити концепцію нового товару за характеристиками, що формують його споживчу вартість, і з урахуванням організаційно-технічних можливостей організації. [19]

Вдала концепція нового товару підвищує шанси його комерційного успіху. Вона дає змогу сформувати систему орієнтирів персоналу фірми щодо того, яким хочуть бачити товар споживачі і як цього досягти. Основою розроблення концепції нового товару є комплексне оцінювання чинників, які формують комерційний потенціал новації:

- сфери можливого застосування товару, коло його потенційних споживачів та їх кількість;

- відповідність якісних параметрів товару вимогам визначеного ринкового сегмента;

- переваги нового товару над можливими товарами-конкурентами;

- можливості співвіднесення нового товару за технологією та методами реалізації з товарами, які вже освоєні виробництвом;

- передбачувані зміни в системі збуту нового товару;

- ймовірний термін виведення нового товару на ринок;

- негативні наслідки виробництва, збуту і використання товару (екологічні, соціальні тощо);

- зміни у виробництві а збуті, які пов'язані з переходом до випуску нового товару, і величина витрат;

- ризики, в т. ч. ймовірність конкурування нового товару з тими, що давно виготовляються фірмою (товарний канібалізм);

- прогнозовані ціни, доходи та прибутки.

Отже, концепція нового товару поєднує елементи універсального алгоритму оцінювання ринку нового продукту і показники його конкурентоспроможності. Таке оцінювання ідеї товару допомагає зрозуміти, як він буде сприйнятий ринком і чи достатній потенціал техніко-технологічної бази підприємства для його промислового освоєння. Вибравши найперспективнішу з комерційного погляду концепцію, підприємство фінансує процес створення товару.

На цьому етапі здійснюють проектування товару, його параметрів, дизайну, упаковки, визначають назву або марку товару, виготовляють дослідні зразки, узгоджують усі питання щодо технічного рівня виробу, можливостей його якісного виготовлення, майбутнього ефективного використання, тобто закладають кількісні показники якості: [18]

— технічні показники, що відображають ступінь придатності виробу до використання за прямим призначенням (надійність, ергономічність тощо);

— економічні показники, які безпосередньо або опосередковано визначають рівень матеріальних, трудових і фінансових витрат на створення товару. Саме ці витрати визначають нижню межу ціни нового продукту. Для визначення перспективності новинки і наявності чи відсутності прав інтелектуальної власності на неї здійснюється патентний пошук.

Патентний пошук - вивчення охоронних документів різних країн з метою виявлення серед них патенту на винахід чи відкриття, аналогічних зробленому чи досліджуваному.

Патентний пошук дає змогу визначити наявність чи відсутність продуктів-аналогів і прийняти рішення щодо доцільності конструктивно-технологічного розроблення та освоєння виробництва нового товару, а також способу виведення його на ринок. Якщо аналогів немає, а продукт є перспективним з погляду його сприйняття споживачами, то завдання фірми полягає у формуванні його патентного захисту і швидкому просуванні на ринок. Якщо фірма не встигла отримати патент, то ініціативу може перехопити конкурент. При цьому конкуруюча компанія протягом терміну охорони патентом матиме виняткові права на дозвіл використовувати даний об'єкт третім особам, а також заборону і перешкоджання такому використанню. Щоправда, згідно із законодавством, компанія, що розробила технологію, яку пізніше запатентував її конкурент, може її використовувати і далі без згоди власника патенту. Однак у разі подання конкурентом позову такій компанії доведеться доводити, що вона розробила цю технологію ще до її реєстрації конкурентом, а це не завжди просто зробити.

Здійснюється він перед початком повномасштабного виробництва і реалізації продукції. Має на меті визначення реакції споживачів на новий товар. Незважаючи на впевненість розробників у привабливості новинки, важливо знати, як її сприйме ринок (чи будуть купувати її і як, чи не відмовляться від неї, не помітивши в ній нових переваг). Для цього виготовляють пробну партію товару, тестування якої за ринкових умов дає змогу виявити властивості нового товару в процесі дослідного споживання і оцінити комерційні перспективи його випуску. Якщо результати пробного маркетингу позитивні, приймають рішення про запуск нового товару у виробництво.

Ефективність пробного маркетингу залежить від правильного вибору часу і місця його проведення, особливостей нового товару, рівня конкуренції на відповідному сегменті ринку, загального стану економіки країни. Приймаючи рішення щодо пробного маркетингу, слід керуватися такими рекомендаціями:

- при виведенні на ринок нового товару пробний маркетинг обов'язковий;

- при вдосконаленні існуючого товару він має бути обмежений у часі;

- при освоєнні товару, який вже на ринку є, пробний маркетинг не потрібний.

Позитивні результати пробного маркетингу свідчать про те, що новий продукт має споживчу цінність і можна розпочинати його промислове виробництво.

Здатність підприємства швидко та ефективно переходити на випуск нової продукції залежить не лише від конструкторських рішень, а й від економічності її виготовлення, сформованої в процесі технологічної підготовки виробництва (ТПВ). Конкретні завдання ТПВ полягають у створенні оптимальних матеріально-технічних передумов для випуску в найкоротший термін і з мінімальними витратами спроектованих нових виробів заданого рівня якості. Весь комплекс робіт з ТПВ здійснюють у кілька етапів:

- відпрацьовування конструкції виробу на технологічність;

- проектування технології виготовлення нових виробів;

- конструювання і виготовлення спеціального технологічного устаткування й оснащення;

- остаточне відпрацьовування і впровадження технологічних процесів.

Для успіху інновацій необхідно переконати потенційних покупців у цінності для них нового продукту. Це досягається завдяки різноманітним маркетинговим технологіям та інструментам, найпоширенішими з яких є реклама, презентації, стимулюючі заходи, брендінг (інструмент просування нових товарів на ринок, який ґрунтується на позитивному іміджі фірми, уособленому в його бренді (торговій марці)). Бренд (англ. brand - клеймо, фабрична марка) - сукупність матеріальних і нематеріальних характеристик товару (послуги), які, будучи поєднаними, формують сприйняття споживачем місця на ринку певного суб'єкта господарювання (власника бренду). Бренд є цілісним маркетинговим комплексом для створення додаткових конкурентних переваг фірми на ринку. Він ніби змушує вибрати саме цей продукт (послугу) з усіх можливих на ринку, оскільки позиціонує його як престижний, вигідний, безпечний, зручний тощо.

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ТОВ «ФОРЕС»

2.1. Загальна характеристика ТОВ «Форес»

Повне найменування підприємства: Товариство з обмеженою відповідальністю «Форес»;

Скорочене найменування підприємства: ТОВ «Форес»;

Організаційно – правова форма: товариство з обмеженою відповідальністю;

Галузева призначеність: харчова промисловість – виробництво під торгівельною маркою «Форес» майонези столові висококалорійні «Царський», «Маестро», «Флораль»; під торгівельною маркою «Розмай» майонези столові низькокалорійні «Провансаль Салатний», «Провансаль Домашній», майонез висококалорійний «Провансаль Класичний».

Рік створення: 1995 р.;

Юридична адреса підприємства: 65003, Одеська область, Суворовський район, м. Одеса, вул.. Одарія, 9;

Фактична адреса підприємства: 65003, Одеська область, Суворовський район, м. Одеса, вул.. Одарія, 9

Тел./факс: +38 (0482) 37-51-02, +38 (0482) 37-52-23;

E-mail: info@fores.org, fores@ukr.net.

ТОВ «Форес», яке розташовується за адресою м. Одеса, вул. Одарія, 9 засноване у 1995 році (дані з Додатку А). Підприємство створено з метою виробництва: під торгівельною маркою «Форес» майонези столові висококалорійні «Царський», «Маестро», «Флораль»; під торгівельною маркою «Розмай» майонези столові низькокалорійні «Провансаль Салатний», «Провансаль Домашній», майонез висококалорійний «Провансаль Класичний».

Підприємство складається з таких основних структурних підрозділів:

відділи:

- бухгалтерія;

- лабораторія;

- відділ збуту;

- відділ сировини;

- технічний відділ;

- відділ маркетингу;

- відділ упаковування;

- відділ автоматизованих систем управління;

цехи:

- цех з виробництва та фасування майонезу

- цех упаковки та етикетування.

Структурні підрозділи не є самостійними юридичними особами. Зміна організаційної структури не планується.

Враховуючи маркетингові дослідження попит та смаки споживачів фірма пропонує широкий вибір фасовки: 30-50г (корекс-палет – для пробної покупки), 200г (дой-пак), склобанка (440г, 820г, 1400мл), 1, 3-х та 10-ти кілограмові відра. Упаковка відрізняється сучасним дизайном, захистом від підробок, оригінальністю, зручністю, економічністю.

Майонез Царський 72% (жирність) (рис.1.1), своєю назвою він зобов'язаний Олександру I, який якось завітав до Одеси й був у захваті від майонезу, який йому довелось там спробувати. Він назвав соус «дійсно царським», у відповідь на що майже через два сторіччя ми створили справжнього аристократа серед майонезів - густий, висококалорійний соус, що ідеально підходить для готування класичних салатів і канапе. Майонез Маестро 65% (жирність) (рис 1.2), це відродження класичних рецептур і гідний спадкоємець соусу, створеного кулінарним віртуозом Франсуа Форесом. Золота середина - завдяки вдалому співвідношенню густоти й жирності, цей майонез стане незамінним помічником при створенні будь-яких кулінарних шедеврів від звичайного салату до запеченого м'яса або риби. Майонез Флораль 60% (жирність) (рис 1.3), це унікальний продукт, що не містить продуктів тваринного походження - створений для прихильників вегетаріанських дієт і людей, що дотримуються постів.

Рис. 2.1 – Царський72% (жирність)

Рис. 2.2 – Маестро65% (жирність)

Рис. 2.3 - Флораль 60% (жирність)

Основними цілями роботи підприємства є виробництво тільки високоякісної та прибуткової продукції, моментальне реагування на зміни кон’юнктури ринку з допомогою використання прийомів логістики та маркетингу, забезпечення постійного, рівномірного надходження коштів від реалізації продукції на рахунки підприємства для придбання сировини,допоміжних матеріалів, сучасного обладнання. Серцем підприємства є відділення по виготовленню майонезу. Безпосереднє приготування майонезу відбувається в міксері-гомогенізаторі Швейцарської фірми «Фріма-Корума», яка є світовим лідером по випуску обладнання для виробництва соусів. Високотехнологічність та якість цього обладнання не визивають сумнівів.

Для збереження первинного смаку майонезу, потрібна сучасна упаковка та фасувальне обладнання. В відділені фасовки представлено обладнання лідерів галузі по виробництву машин для упаковки харчових продуктів з Германії, Ізраїлю, Польщі та Болгарії.

Лабораторія підприємства атестована на право проведення вимірювань у сфері поширення метрологічного нагляду. На кожну партію продукції, що виходить з підприємства, лабораторією видається посвідчення якості та сертифікат відповідності продукції нормативно-технічної документації, по якої вона виробляється. Продукція проходить ветеринарно-санітарне обстеження на відповідність санітарного стану, дотримання технологічних режимів, якості продукції, ветеринарно-санітарним вимогам та нормативної документації.

Компанія «Форес» працює у галузі продуктів харчування вже шістнадцять років та радує споживачів гарним майонезом. Унікальні рецептури, сучасні технологічні лінії, що відповідають світовим стандартам харчової промисловості, професіоналізм та навики команди забезпечують високу якість майонезу. Жорсткий лабораторний контроль якості готової продукції, а також вакуумна упаковка майонезу забезпечує довге зберігання.

За п'ятнадцять років роботи на ринку ТОВ «Форес» заслужило довіру та повагу споживачів та партнерів, конкурентів та клієнтів. Продукція, що виробляється на нашому підприємстві, продається по всім куточкам України, в Криму, Молдові та Ізраїлі.

На підприємстві побудовані сучасні складські приміщення з холодильними камерами та відділом експедиції. Жорсткий облік і пакетування продукції дозволяє зручно скомпонувати замовлення клієнта, якісно та швидко загрузити та доставити майонез до споживача.

Щорічно видозмінюється асортимент компанії «Форес» як за рахунок випуску нових видів продукції, так і нових видів упаковки. Продукція нашого підприємства приймає участь у виставках та професійних конкурсах. В 2002 році підприємство стало лауреатом загальнонаціонального конкурсу «Вища проба» за виробництво високоякісних та конкуренто спроможних майонезів. Того ж року Міжнародний Академічний Рейтинг популярності та якості «Золота Фортуна» нагородила усі майонези «Форес» дипломом «Качество третього тысячелетия». У 2004 році майонез «Царський» став переможцем дегустаційного конкурсу галузевого рейтингу «Кращий виробник року» і отримав «Зірку якості». Але і тепер компанія «Форес» не зупиняється на досягнутому і прагне підкорити нові висоти.

Основні ринки збуту: м. Київ ПП «Всесвіт Ко», м. Одеса ТОВ «Альянс», ТОВ «Таврія В», м. Дніпропетровськ ТОВ «Золотий Орлан»", м. Херсон ПП "Віжес", м. Миколаїв ТОВ «ІРБІС», Крим м. Семфірополь ТОВ «КПК», м. Хмельницьк ТОВ «ТД» Тандем профіт», м. Івано-Франківськ ТОВ "ОЛБІ ІФ», м. Тернопіль ТОВ «ТДК», м. Ужгород ТОВ «ТІК», Молдова м. Кишінів ТОВ «Глорінал груп», м. Тирасполь ТОВ «Шериф».

Також необхідно зазначити, що ТОВ «Форес» працює по загальній ставці оподаткування, тобто сплачує податки приведені в таблиці 2.1.

Таблиця 2.1

Перелік основних податків ТОВ «Форес»

| Назва податку | Ставка податку | Строк подання документів |

| 1. Податок на прибуток | 25% (з 1 квітня – 23%[1]) | Протягом 40 днів, наступних за звітнім кварталом |

| 2. Податок на додану вартість | 20% | Не пізніше 20 числа місяця, що настає за звітнім |

| 3. Податок з доходу фізичних осіб | 15% |

Фінансовий і податковий облік регулюються законодавством. Він обов'язковий й оприлюднюється у фінансовій звітності та деклараціях, підлягає аудиту.

Однією зі складових успіху продукції ТОВ «Форес» є те, що для її створення використовується продукція кращих постачальників. Для створення майонезу використовують сировину, що поставляється компаніями «G.C. HAHN &Co» та «Макрохім» - лідерами в сфері виробництва стабілізаторних та емульгуючих систем для харчової промисловості. Упаковка, завдяки якій види майонезу ТОВ «Форес» довше зберігають свою свіжість, надходить від таких виробників, що добре себе зарекомендували, як «Альфа - Пак Інвест», «Імпресс», «Кредо – М» та «Шар - Бокс Україна».

З питань великих закупівель продукції ми підтримуємо зв'язки з дистриб’юторами ТОВ «Форес»:

-SRL «GlorinalGrup» (Молдова);

-ТОВ «ІСУ ТРЕЙД УКРАЇНА» (Ізраїль);

-НП «Всесвіт До» (Київ);

-ТОВ «Ірбіс» (Миколаїв);

-ТОВ «Альянс» (Одеса);

-Мережа «Таврія В».

Діяльність компанії «FORES SauсeCompany» не обмежується тільки лише виробництвом майонезу. На основі соусів ТОВ «Форес» планується створити цілу лінійку продукції, що має успіх в українських і закордонних покупців. Нашім споживачам припадуть до смаку такі продукти «FORES Sauсe Company» як:

- соуси на майонезній основі;

- майонез для здорового харчування з низьким утримуванням жиру й виготовленого з натуральних інгредієнтів;

- діпи;

- намазки;

- дрессінги.

2.2. Аналіз виробничої структури підприємства ТОВ «Форес»

Виробнича структура підприємства - це сукупність виробничих одиниць підприємства (цехів, служб), що входять до його складу, і форми зв'язків між ними. Виробнича структура залежить від виду продукції, що випускається і його номенклатури, типу виробництва та форм його спеціалізації, від особливостей технологічних процесів. Виробнича структура - це, по суті, форма організації виробничого процесу.У ній розрізняють підрозділи виробництв: основного, допоміжного, обслуговуючого.

Технологія виробництва майонезу об'єднує п'ять основних операцій: підготовка компонентів за рецептурою, приготування майонезної пасти, приготування емульсії, гомогенізація емульсії, фасування, пакування майонезу.

Для виготовлення майонезу використовують багато інгредієнтів: олію соняшникову, соєву, кукурудзяну, арахісову, бавовняну, маслинову (оливову), яєчний порошок, продукт яєчний сухий гранульований, яєчний жовток сухий, молоко вершкове незбиране сухе, вершки сухі, сироватку молочну суху підсирну, продукт молочний сухий, концентрат сироватки білковий, околотину суху та інші молочні продукти, цукор-пісок, сіль кухонну, натрій двовуглекислий, порошок гірчичний, кислоту оцтову синтетичну, оцет спиртовий, яблучний, крохмаль кукурудзяний фосфатний марки Б, олію ефірну з кропу, перець чорний мелений, кмин, екстракти пряно-ароматичних речовин: кмину, перцю червоного гіркого, петрушки, кропу, селери, перцю чорного гіркого та інші екстракти, есенцію апельсинову та інші, білок соєвий, основу соєву, концентрат соєвий, крохмаль картопляний карбоксиметиловий, ксиліт, кислоту цитринову, сорбінову, бензойну, бензоат натрію, сорбіт натрію, воду питну.

Перелік і співвідношення сировини кожного виду і найменування майонезу передбачено рецептурами.

Процес виробництва майонезу на автоматизованих лініях передбачає такі операції як дозування компонентів, емульгування жиру з набором сировини, фільтрування емульсії, деаерація (звільнення від повітря), теплова обробка емульсії з наступним охолодженням, гомогенізація, фасування (розлив) і пакування продукту у банки, поліетиленові коробочки, стаканчики, туби, пакети.

Основне виробництво охоплює процеси, безпосередньо пов'язані з виробництвом і перетворенням вихідної сировини в готову продукцію. Воно займає центральне місце у всій виробничої діяльності підприємства. Процеси, що відбуваються в підрозділах допоміжного виробництва, призначені забезпечувати нормальне протікання основного, вони покликані забезпечити його планомірну та безперебійну роботу. Ці процеси безпосередньо не пов'язані з впливом на предмет праці. У галузі виробництва майонезу відносять підготовку компонентів за рецептурою, приготування майонезної пасти, приготування емульсії та гомогенізацію емульсії.

Процесами допоміжного виробництва є виготовлення інструменту і технологічної оснастки, ремонт обладнання, виробництво всіх видів енергії (електроенергії, тепла, пари, води, стисненого повітря). На прикладі підприємства ТОВ «Форес», до допоміжного виробництва відносять обслуговування виробництва майонезу: подача води, тепла для виробництва майонезі та соусів.

Процеси обслуговуючого виробництва на відміну від основного і допоміжного виробництв ніякої продукції не дають. Вони включають контроль якості продукції, контроль ходу виробничого процесу, транспортні та складські операції. Такими є інспекції, операції з зберігання основного і додаткового сировини, операції зі зберігання готової продукції, тари та упаковки, паливно-мастильних матеріалів, операцій з транспортування готової продукції на склад і т.п. У галузі виробництва майонезу відносять фасування,пакування майонезу та його зберігання на складах.

Виробничий процес на будь – якому підприємстві має конкретну форму, що визначає його структуру, а під структурою підприємства прийнято розуміти його внутрішній устрій, що характеризує склад підрозділів та систему зв’язків підпорядкованості. Спрощена схема приведена на рис. 2.4.

| |||||||||

|  | ||||||||

|  | ||||||||

Рис. 2.4. Загальна схема структури підприємства

Загальне керівництво ТОВ «Форес» здійснює директор, він формує апарат управління, який здійснює всі види управлінської діяльності:

визначення місії;

формування стратегії;

планування;

організація роботи всіх підрозділів;

мотивація працівників підприємства;

контроль роботи ТОВ «Форес».

Формування структури виробничого процесу ТОВ «Форес» (Додаток Б), залежить від багатьох факторів: місія підприємства, виробниче завдання, рівень спеціалізації, масштаби виробництва та багато інше, але сама структура повинна бути налагодженою, чіткою та виповненою по всім правилам. Виробнича структура дуже впливає на ефективність господарської діяльності підприємства, тому вона є об’єктом постійного вдосконалення.

Особливості організаційної структури управління ТОВ «Форес»

Для організації чіткого та безперебійного виробництва на підприємстві велике значення має раціональна організаційна структура управління, що являє собою склад, взаємозв’язок і підлеглість окремих посадових осіб і структурних підрозділів апарату управління організації. До елементів організаційної структури управління відносять: посадові особи, структурні підрозділи, лінійні і функціональні зв’язки.

ТОВ «Форес» має свою структуру управління, яка являє собою лінійно – функціональну структуру управління,що припускає лінійному менеджеру в розробці конкретних питань і підготовці відповідних рішень, програм чи планів допомагає спеціальний апарат управління, що складається з функціональних служб. Функціональні служби доводять свої рішення до виконавців або через вищого керівника, або прямо. Як правило, функціональні служби не мають право самостійно віддавати розпорядження виробничим підрозділам. Роль функціональних служб залежить від масштабів господарської діяльності і структури управління фірми в цілому. Функціональні служби здійснюють всю технічну підготовку виробництва, готують варіанти рішень питань, пов’язаних з керівництвом процесом виробництва, звільняють лінійних керівників від планування, фінансових розрахунків, матеріально – технічного забезпечення виробництва і т.д. Чим крупніше фірма і складніша її управляюча система, тим більш розгалужений апарат.

Вищим органом управління є директор, йому підпорядковуються головний інженер, заступник директора з комерційних питань, відділ бухгалтерії, заступник директора з технології та якості продукції, а також секретар – референт, юрист, відділ кадрів, відділ АСУ та охорона підприємства. До компетенції директора входить:

1. вирішення питань загального керівництва діяльності підприємства;

2. визначення приорітетних напрямків виробництва підприємства;

3. затвердження внутрішніх документів, що визначають порядок діяльності підприємства;

1. розпорядження майном для забезпечення діяльності;

2. затвердження штатів, укладання трудових договорів, угод.

Переваги:

єдність і чіткість розпорядництва;

оперативне ухвалення і виконання рішень;

особиста відповідальність кожного керівника за результати діяльності;

професійне рішення задач фахівцями функціональних служб.

Недоліки:

розбіжності між лінійними і функціональними службами;

протидія лінійних менеджерів роботі функціональних фахівців;

неправильне тлумачення інформації, яка передається лінійним виконавцям функціональними менеджерами.

Вважаю дану структуру раціональною,правильно побудовану та ефективною для налагодження взаємозв’язку між керівництвом та підрозділами підприємства.

Опис сировинної бази

Майонез відноситься до холодних «справжнім», або «благородним» соусів, тобто до соусів, найважливішою складовою частиною яких є масло і яйця, в той час як борошно повністю відсутня. Майонез - одне з чудес світового кулінарного мистецтва. Він не тільки сам по собі високопоживного продукт, а й, що важливо, сприяє легкому засвоєнню прийнятої з ним їжі. Тому його цілком справедливо вважають незамінною приправою до багатьох страв. Цей французький соус давно став однією з трьох найголовніших міжнародних приправ: гірчиця (Франція), майонез (Менорка, Франція), кетчуп (створений кухарями англійського флоту). Четвертої світової приправою зараз поступово стає китайський соєвий соус. Чудової приправі «російський столовий хрін» не дозволяє стати світовою приправою абсолютна нестійкість в зберіганні - не більше 18 годин, а за великим рахунком - всього 4-6 годин. Одного разу побачивши і спробувавши справжній майонез, його вже ніколи не сплутаєш з тими молочно-білими з консистенцією рідкої сметани промисловими болтушками, які продають під назвою «майонез» в російських магазинах для загальнонародного вжитку. Всі сучасні магазинні «майонези» в не мають нічого спільного з майонезом ні за складом, ні за зовнішнім виглядом, ні, тим більше, за смаком, тобто абсолютно неправомірно називаються ім'ям знаменитого соусу. Цей класичний соус майонез (майонез-основа) - це емульсія оливкового масла в сирому яєчному жовтку з невеликими добавками цукру, солі та лимонного соку. Можлива добавка до 0,5% різних сухих дрібно мелених спецій - перцю червоного або чорного, мускатного горіха, лимонної цедри та ін за смаком. І більше нічого не повинно бути! Ніякої води, ніякого молока! Майонез провансаль має в своєму складі ще й готову гірчицю. Соус майонез на вид напівпрозорий кольору світлого меду, має ніжну желеподібну консистенцію і тонкий вишуканий смак. Майонез не розтікається - желеподібна консистенція дозволяє зберігати придбану форму в протягом довгого часу (повільно «стікається» до рівності кілька діб). Вирівняти поверхню майонезу можна або ложкою, або міцними ударами дном посуду об стіл. Майонез не призначений для тривалого зберігання (в холодильнику не більше 3-5 днів, але краще відразу подавати на стіл), тому що поступово, але досить швидко втрачає свій чудовий смак (хоча і не стає токсичним) через зміни входить до складу сирого жовтка. Тому й спробувати його ви зможете або якщо у вас є особистий кухар, або в уже дуже хорошому російському ресторані для певних категорій відвідувачів (про це див нижче), або без зайвого клопоту приготувавши вдома самостійно.

У майонезі-основі утримуються (варіації на смак):

від 70 до 84% кращого оливкового масла (тобто в ньому може бути більше або менше свіжого жовтка),

10-15% жовтка (можна збільшити навіть до 20-25%, але тоді майонез треба або відразу подати на стіл, або використовувати протягом доби!), 2-3% цукру (краще фруктози), 1-1,5% солі,

до 5-6% свіжовичавленого лимонного соку (в крайньому випадку - розчину лимонної кислоти або неароматизованого 9%-ного оцту, краще спиртового), можливі невеликі добавки до 0,5% різних сухих мелених спецій за смаком до даного блюда. І до 6% готової гірчиці в майонезі провансаль. Чим більше в майонезі жовтка (до певної межі), тим він смачніший і тим швидше втрачає свій прекрасний смак при зберіганні. Але при утриманні масла нижче 70% майонез не вийде - цим і обмежено максимальний вміст свіжого жовтка, з урахуванням відсотків змісту та інших інгредієнтів (цукру, солі та лимонного соку). Деякі варіації компонентів можливі за співвідношенням масло-жовток, за змістом цукру, солі, лимонного соку і різних спецій (до 0,5%) на відповідальний вибір кухаря, що залежить від страв, до яких даний майонез призначений. У майонез-провансаль - частіше застосовується для м'ясних жирних і деяких овочевих страв - додається до 6% готової гірчиці. Вода або молоко в справжній майонез не додаються. У класичний соус майонез (його ще називають майонез-основа, або основний столовий майонез) можна, за бажанням, безпосередньо перед подачею на стіл вносити різноманітні, які підходять до різних страв добавки (про що буде розказано нижче). Добавки можна вносити і в більш гострий майонез провансаль. Емульсія майонезу нестійка при підвищеній температурі (вище 45 градусів Цельсія) і при нагріванні легко розпадається на чисте рослинне масло з невеликими добре видимими краплеподібні включеннями інших входять до складу продуктів.

2.3 Аналіз фінансово-господарської діяльності ТОВ «Форес»

Фінансові результати діяльності підприємства формуються в результаті одержання ними доходів і здійснення ним витрат. Саме доходи і витрати підприємства є головними факторами формування фінансових результатів (прибутку, збитку) підприємства за всіма видами його господарської діяльності.

Тому важливою складовою аналізу фінансових результатів діяльності підприємства виступає аналіз його доходів і витрат.

Доходи підприємства формуються відповідно до видів його діяльності за такими групами:

- дохід (виручка) від реалізації продукції (товарів, робіт, послуг) єзагальний дохід (виручка) від продажу товарів, надходження за виконані роботи та надані послуги;

- інші операційні доходи виникають в результаті певних господарських операцій: операційна оренда активів, повернення попередньо списаних активів, дохід від реалізації оборотних активів, надходження пені, штрафів, неустойок тощо;

- доходи від участі в капіталі – доходи, які отримано від інвестування васоційовані, дочірні підприємства та спільну діяльність, облік яких ведеться за методом участі в капіталі;

- інші фінансові доходи – це доходи від отримання дивідендів, відсотків таінших доходів підприємства, які отримані від фінансових інвестицій (крім доходів, облік яких ведеться за методом участі в капіталі);

- інші доходи – це доходи від реалізації фінансових інвестицій, необоротнихактивів і майнових комплексів, доходи від не операційних курсових різниць, від безоплатно отриманих активів та інші доходи звичайної діяльності, що не пов’язані з операційною діяльністю підприємства;

- надзвичайні доходи – це доходи, які виникають за рахунок покриття втратвід надзвичайних ситуацій та інші доходи від операцій та подій, що відповідають визначенню надзвичайних подій.

Аналіз доходів підприємства від усіх видів його діяльності спрямований на оцінку їх складу, структури та динаміки. Для вирішення цих завдань складається аналітична табл.2.2

Таблиця 2.2

Динаміка і структура доходів підприємства

| Показники | 2009 рік | 2010 рік | Відхилення | |||

| Сума, тис. грн | Структура, % | Сума, тис. грн | Структура, % | Сума, тис. грн | Пунктів | |

| Операційна діяльність | ||||||

| Чистий дохід (виручка) | 99,67 | 79,7 | -244 | -19,97 | ||

| Інші операційні доходи | 0,32 | 20,3 | 19,98 | |||

| Всього доходи операційної діяльності | 0,01 | |||||

| Інвестиційна та фінансова діяльність | ||||||

| Дохід від участі в капіталі | - | - | - | - | - | - |

| Інші фінансові доходи | - | - | - | -1 | - | |

| Інші доходи | - | - | - | -5 | - | |

| Всього | 0,01 | -6 | -0,01 | |||

| Разом від звичайної діяльності | Х | |||||

| Надзвичайні доходи | - | - | - | - | - | - |

| Разом по підприємству | Х |

Дані таблиці показують, що найбільшу частку в доходах підприємства має виручка від реалізації продукції – 99,67% в попередньому році і 79,7% у звітному. Інші операційні доходи складають 0,32% у попередньому році та 20,3% у звітному, тобто збільшились на 7150 тис.грн, або на 19,98 процентних пункти в загальній умі доходів. Фінансові та інші доходи зменшились в цілому на 6 тис. грн. або на 0,01 процентних пункти.

Основні завдання аналізу витрат це вивчення рівня та структури витрат у звітному періоді і їх порівняння з попереднім періодом, оцінка зміни в структурі витрат та виявлення її причин.

Відповідно до П(С)БО 16 «Витрати» до складу витрат відповідно до видів діяльності підприємства належать:

1) собівартість реалізованої продукції (товарів, робіт, послуг), якою є виробнича собівартість реалізованої продукції (робіт, послуг) або собівартість реалізованих товарів;

2) витрати операційної діяльності,що не включаються до собівартості реалізованої продукції (товарів, робіт, послуг) – адміністративні витрати, витрати на збут;

3) інші операційні витратибезпосередньо не пов’язані з виробництвом і

реалізацією продукції – втрати від операційної курсової різниці, собівартість реалізованої іноземної валюти, собівартість реалізованих виробничих запасів тощо;

4)втрати від участі в капіталі– збитки від інвестицій в асоційовані,

дочірні або спільні підприємства, які обліковуються методом участі в капіталі;

5)фінансові витрати– це витрати на відсотки та інші витрати підприємства, які пов’язані із залученням позикового капіталу;

6)інші витратине пов’язані безпосередньо з виробництвом і реалізацією

продукції, а саме: собівартість реалізованих-фінансових інвестицій, необоротних активів, майнових комплексів, втрати від не операційних курсових різниць, інші витрати;

7)надзвичайні витрати– невідшкодовані втрати від надзвичайних подій

(стихійного лиха, техногенних аварій).

Для аналізу витрат діяльності складається аналітична табл.2.3

Таблиця 2.3

Динаміка і структура витрат підприємства

| Показники | 2009 рік | 2010 рік | Відхилення | ||||

| Сума, тис.грн | Струк-тура, % | Сума, тис.грн | Струк-тура, % | Сума, тис.грн | Пунктів (5-3) | ||

| Операційна діяльність | |||||||

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 72,47 | 61,7 | -10,77 | ||||

| Адміністративні витрати | 5,6 | 4,6 | -1 | ||||

| Витрати на збут | 21,85 | 13,6 | -1401 | -8,25 | |||

| Всього основні операційні витрати | 99,92 | 79,9 | -15 | -20,02 | |||

| Інші операційні витрати | 0,08 | 20,01 | 19,93 | ||||

| Всього витрат операційної діяльності | х | ||||||

| Інвестиційна та фінансова діяльність | |||||||

| Фінансові витрати | - | - | - | - | - | - | |

| Втрати від участі в капіталі | - | - | - | - | - | - | |

| Інші витрати | - | - | - | - | - | - | |

| Всього | |||||||

| Разом від звичайної діяльності | Х | ||||||

| Надзвичайні витрати | - | - | - | - | - | - | |

| Разом по підприємству | х | ||||||

Як бачимо, найбільша частка витрат підприємства – це основні операційні витрати, які пов’язані з виробництвом та реалізацією продукції. Їх питома вага за досліджувані два роки складає 79,9% - 92,92%.Значну суму витрат становлять інші операційні витрати, розмір яких зріс з 21тис.грн в попередньому році ідо 7273 тис.грн у звітному.

Аналіз формування прибутку підприємства

Згідно з П(С)БО узагальненим фінансовим показником, який характеризує діяльність підприємства, є сума прибутку від звичайної діяльності до оподаткування.

Одержання загальної суми прибутку пов’язане з різними напрямами діяльності підприємства: операційна – основна та інша, інвестиційна, фінансова та інша діяльність.

Відповідно до цих напрямів діяльності прибуток (збиток) розраховується як різниця між відповідними доходами і витратами. На основі розрахунків, виконаних в табл. 2.1 і 2.2 в табл.. 2.3. наведена послідовність формування фінансових результатів (прибутку) від звичайної діяльності підприємства.

Таблиця2.3

Формування прибутку підприємства

| Показники | 2009 рік | 2010 рік | ||

| тис.грн | % | тис.грн | % | |

| 1.Прибуток від основної операційної діяльності - від реалізації продукції | -280 | Х | -509 | Х |

| 2.Прибуток від іншої операційної діяльності | Х | -30 | Х | |

| 3.Прибуток від операційної діяльності (р1 + р2) | -208 | 102,97 | -539 | |

| 4.Прибуток від інвестиційної діяльності | - | - | - | - |

| 5.Прибуток від фінансової діяльності | -0,5 | - | - | |

| 6.Прибуток від іншої діяльності | -2,47 | - | - | |

| 7.Фінансовий результат від звичайної діяльності до оподаткування | -202 | -539 | ||

| 8.Податок на прибуток від звичайної діяльності | -28 | х | - | Х |

| 9.Фінансовий результат від звичайної діяльності | - | Х | - | Х |

| 10.Чистий прибуток | -280 | Х | -539 | Х |

Як свідчать дані таблиці, всі види діяльності впродовж цих років є збитковими.

Аналіз прибутку від операційної діяльності

Величина прибутку від операційної діяльності - це основна складова фінансових результатів. На багатьох підприємствах операційний прибуток є єдиним джерелом формування чистого прибутку. З великої кількості факторів, яків впливають на операційний прибуток, доцільно аналізувати передусім ті, які містяться у фінансовій звітності підприємства. Вони є основою факторного аналізу операційного прибутку, результати якого оформлюють у відповідній табл. 2.4.

Таблиця 2.4

Динаміка фінансових результатів від операційної діяльності

| Показники | 2009 рік, тис.грн | 2010рік, тис.грн | Відхилення | |

| абсолютне, тис.грн (3-2) | відносне (4:2)х100 | |||

| 1.Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | -244 | -0,85 | ||

| 2.Собівартість реалізованої продукції (товарів, робіт, послуг) | 6,39 | |||

| 3.Валовий прибуток (збиток) | -1583 | -20,7 | ||

| 4.Інші операційні доходи | ||||

| 5.Адміністративні витрати | 2,9 | |||

| 6.Витрати на збут | -1401 | -22,17 | ||

| 7.Інші операційні витрати | ||||

| 8.Прибуток від реалізації продукції | -280 | -509 | -229 | 81,79 |

| 9.Прибуток від іншої операційної діяльності | -30 | -102 | х | |

| 10.Прибуток від операційної діяльності (р8+р9) | -208 | -539 | -331 | 1,6 |

Аналіз рентабельності продукції

Якщо сума прибутку показує абсолютний ефект від діяльності, то рентабельністьхарактеризує міру цієї ефективності, тобто відносний ступінь прибутковості. Рентабельність можна визначити як відношення певного прибутку до показника, рентабельність якого розраховується.

Існує велика кількість показників рентабельності залежно від того, що є базовим показником для розрахунку, який вид фінансового результату (прибутку) з ним зіставляють. У загальній формі рентабельність розраховується як відношення прибутку до витрат чи застосованих ресурсів (капіталу).

До показників рентабельності продукції відносять:

- рентабельність окремих видів продукції

(2.1)

(2.1)

де  - рентабельність окремих видів продукції;

- рентабельність окремих видів продукції;

Ц – оптова ціна продукції;

С – собівартість одиниці продукції.

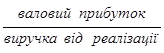

- рентабельність реалізованої продукції,як відношення валового прибутку від реалізації до собівартості реалізованої продукції

(2.2)

(2.2)

де  - рентабельність реалізованої продукції;

- рентабельність реалізованої продукції;

валовий прибуток;

валовий прибуток;

собівартість реалізованої продукції.

собівартість реалізованої продукції.

- рентабельність реалізованої продукції (продаж),як відношення валового прибутку до величини чистого доходу (виручки) від реалізації продукції

(2.3)

(2.3)

де - рентабельність реалізованої продукції (продаж);

ЧД – величина чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг)

Розрахунок рентабельності реалізованої продукції підприємства наведено в табл. 2.5.

Таблиця 2.5

Показники рентабельності реалізованої продукції

| Показники | 2009рік | 2010рік | Відхилення | |

| абсолютне, (3-2) | відносне, (4:2)х100 | |||

| 1.Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис.грн | -244 | -0,85 | ||

| 2.Собівартість реалізованої продукції (товарів, робіт, послуг), тис.грн | 6,39 | |||

| 3.Валовий прибуток, тис.грн | -1583 | -20,7 | ||

4.Рентабельність реалізованої продукції, %

а)  б)

б)

| 36,5 26,76 | 27,25 21,42 | -9,3 -5,34 | -25,5 -19,96 |

На зміну рентабельності впливають так звані фактори першого рівня, якими в даному випадку є фактори зміни чистого доходу від реалізації та собівартості реалізованої продукції.

Розрахунок зміни рентабельності реалізованої продукції внаслідок зміни чистого доходу від реалізації та собівартості реалізованої продукції виконаємо способом ланцюгових підстановок.

вплив зміни чистого доходу (виручки) від реалізації продукції

вплив зміни собівартості реалізованої продукції

Загальний вплив обох факторів

-0,62-4,72=-5,34 %

Аналіз рентабельності виробництва

Рентабельність виробництва – найбільш узагальнюючий показник його діяльності. В ньому синтезуються всі фактори виробництва і реалізації продукції, оборотність господарських коштів. Кожному підприємству необхідна інформація про рентабельність його діяльності, що розраховується як відношення прибутку від звичайної діяльності до оподаткування до всього авансованого капіталу.

(2.4)

(2.4)

де  - рентабельність виробництва, %;

- рентабельність виробництва, %;

- прибуток від звичайної діяльності до оподаткування, тис.грн;

- прибуток від звичайної діяльності до оподаткування, тис.грн;

- сума основного і оборотного капіталу, тис.грн.

- сума основного і оборотного капіталу, тис.грн.

На рівень рентабельності виробництва впливають такі фактори, як розмір прибутку, а також сума основних засобів і оборотних фондів.

Методика розрахунку рентабельності виробництва, аналіз її динаміки наведені в табл.2.6.

Таблиця 2.6

Аналіз рентабельності виробництва

| Показники | рік | рік | Абсолютне відхилення (гр3-гр2) |

| 1.Прибуток від звичайної діяльності до оподаткування, тис.грн | -202 | -539 | -337 |

| 2.Середня вартість основних засобів за основним видом діяльності, тис.грн | |||

| 3.Середня вартість оборотних фондів, тис.грн | |||

| 4.Середньорічна вартість виробничих засобів, тис.грн [2+3] | |||

| 5.Рентабельність виробництва (виробничих засобів), тис.грн (1:4)х100 | -3,96 | -9,53 | -5,6 |

Як видно з даних табл.2.6 рентабельність виробництва скоротилась на 5,6 процентних пункти. За методом ланцюгових підстановок проведемо факторний аналіз зміни рентабельності виробництва, в тому числі під впливом зміни:

прибутку від звичайної діяльності до оподаткування

середньорічної вартості основних засобів за основним видом діяльності

середньорічної вартості оборотних фондів

Балансова перевірка:

Загальна оцінка балансу підприємства

Валюта балансу– це орієнтована сума коштів, вона є обліковою величиною і не відображає реальної суми, яку можна отримати в разі ліквідації підприємства.

Для загальної оцінки фінансового стану необхідно встановити співвідношення динаміки балансу з динамікою обсягів реалізації продукції, величиною прибутку підприємства.

Прискорений темп зростання обсягу реалізації та прибутку проти зростання валюти балансу, як правило, свідчить про поліпшення використання засобів підприємства і навпаки.

Аналітичні показники фінансового стану розраховані за даними фінансової звітності підприємства, яка подана в додатку.

В табл. 2.7. наведено темпи зростання валюти балансу і результатів фінансової діяльності.

Таблиця 2.7.

Темпи зростання показників

| Показники | рік, тис.грн | 2010 рік, тис.грн | Темп зростання, (гр3:гр2)х100,% |

| А | |||

| 1.Валюта балансу | 114,25 | ||

| 2.Чистий дохід (виручка) від реалізації | 99,15 | ||

| 3.Прибуток від реалізації | -280 | -509 | 181,79 |

| 4.Загальний прибуток | -202 | -539 | 266,8 |

| 5.Чистий прибуток | -230 | -539 | 234,35 |

Горизонтальний аналіз – це порівняння величин окремих статей, розділів та валюти балансу за кілька періодів, на основі чого визначають напрями і тенденції змін цих показників (абсолютний приріст, темп приросту, темп зростання). Цей аналіз також називають трендовим (табл. 2.8.)

Таблиця 2.8

Горизонтальний та вертикальний аналіз балансу

| Стаття балансу | Код ряд-ка | Горизонтальний аналіз | Вертикальний аналіз | |||||

| На по- чаток звітного періоду, тис.грн | На кінець звітного періоду, тис.грн | Абсо- лютне відхилен- ня (гр3-гр2) | Віднос-невід- хилення (гр4:гр2) х100, % | Структура | Від- хил. (гр7- гр6) | |||

| На по- чаток звітного періоду, % | На кінець звітного періоду, % | |||||||

| АКТИВ I.Необоротні активи | -116 | -3,75 | 27,4 | -3,4 | ||||

| в тому числі: основні засоби | 5,53 | 25,9 | 23,9 | -2 | ||||

| II.Оборотні активи | 21,4 | 71,5 | 4,5 | |||||

| в тому числі: | 2,3 | |||||||

| запаси | 100-140 | 25,6 | 26,3 | 28,9 | -3 | |||

| дебіторська заборгованість | 150-210 | 6,72 | 44,6 | 41,6 | 0,19 | |||

| грошові кошти та їх еквіваленти | 230, | 48,5 | 0,6 | 0,79 | ||||

| III.Витрати майбутніх педів | - | 0,02 | 0,02 | - | ||||

| IV.Необоротні активи та групи вибуття | - | - | - | - | - | - | - | - |

| БАЛАНС | 14,3 | - | ||||||

| ПАСИВ I.Власний капітал | -464 | -14,6 | 29,2 | 21,8 | -7,4 | |||

| в тому числі: нерозподілений прибуток | -327 | -791 | -324 | -3 | -6,4 | -3,4 | ||

| II.Забезпечення наступних витрат і платежів | - | - | - | - | - | - | - | |

| III.Довгостроко-ві зобов’язання | - | - | - | - | - | - | - | |

| IV.Поточні зобов’язання | 26,1 | 70,8 | 78,2 | 7,4 | ||||

| в тому числі: кредиторська заборгованість | 530- | 26,1 | 70,8 | 78,2 | 7,4 | |||

| V.Доходи майбутніх періодів | - | - | - | - | - | - | ||

| БАЛАНС | 14,3 | - |

Вертикальний аналіздозволяє оцінити якість балансу з точки зору його структури і тенденцій її зміни. Порівнюючи структурні зміни в активі і пасиві балансу, можна оцінити зміни в складі майна і джерелах його формування. Як видно з розрахунків, знизилась питома вага «здорових» статей (основні засоби, власний капітал, в тому числі нерозподілений прибуток) і підвищилась частка «хворих» статей (виробничі запаси, дебіторська заборгованість, поточні зобов’язання, в тому числі кредиторська заборгованість). Вертикальний аналіз підтверджує висновки горизонтального аналізу стосовно погіршення якості балансу.

Відомо, що фінансовий стан підприємства значною мірою обумовлюється його виробничим потенціалом, до якого відносять:

- основні засоби – Ф№1, р.030

- виробничі запаси – Ф№1, р.100

- незавершене виробництво – Ф№1, р.120

- витрати майбутніх періодів – Ф№1, р.270

Фінансовий стан підприємства залежить також від наявності власних оборотних коштів (власного оборотного капіталу), під яким розуміється та частина власного капіталу підприємства, яка є джерелом формування оборотних активів.

Наявність власних оборотних коштів можна визначити двома способами. Перший спосіб показано в табл. 2.9.

Таблиця 2.9.

Дата добавления: 2015-10-21; просмотров: 517 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Класифікація інновацій | | | Розрахунок власних оборотних коштів підприємства |