Читайте также:

|

Как отмечает ряд экспертов, емкость российского рынка посуды можно оценить достаточно условно, поскольку он является одной из составляющих рынка товаров для дома. На посуду приходится порядка трети от объемов рынка всех товаров для дома. Если объем рынка товаров для дома ежегодно составляет 1,6 - 1,8 млрд. долларов США, то на рынок посуды приходится 550 - 600 млн. долларов США.

На российском рынке посуды представлены изделия из различных материалов: металла, стекла, пластмассы. Однако, по мнению специалистов, фаворитом рынка остается керамическая и фарфоровая посуда.

Основные тенденции, наблюдаемые в настоящее время на российском рынке керамической посуды, характеризует ежегодное незначительное снижение объемов производства, сопровождающееся ростом цен на единицу продукции.

За период с 2006 по 2010 год прослеживается незначительное снижение объемов отечественного производства керамической посуды в натуральном выражении (более 1%), наряду с незначительным увеличением общей стоимости произведенных за год изделий (более 14%). Согласно экспертным оценкам, по отношению к ряду стран Запада, где китайские производители посуды существенно потеснили внутренних производителей, ситуация в России остается вполне терпимой.

Увеличение стоимости конечной продукции керамической посуды для отечественных производителей во многом связано с ростом цен на сырье (темпы которого в последние годы составляют 25-30%). Увеличение стоимости сырья, в свою очередь, в значительной мере вызвано ростом цен на энергоресурсы, транспортные перевозки, инфляцией.

На сегодняшний день 10-12% сырьевой базы для производства керамической посуды составляет импорт, практически целиком обеспечиваемый Украиной. Во многом такая ситуация связана с привлекательными ценами на украинскую глину. Так, если на территории Российской Федерации отпускная цена на тонну глины колеблется в пределах 10-60 долларов США (в зависимости от количества примесей), то украинская глина поставляется по цене 30-35 долларов США за тонну. При этом, как отмечают эксперты, глины российских месторождений зачастую уступают по качеству (содержанию вредных примесей, негативно влияющих на качество керамической и фарфоровой посуды) глинам месторождений Украины.

Конкурентоспособность украинских поставщиков сырья обеспечивается также имеющимися у них льготами на железнодорожные перевозки по территории Украины. Этот фактор является весьма значимым, поскольку годовые затраты на транспорт привозных глин, потребляемых, например, производственными предприятиями по выпуску керамической посуды в Московской области, составляют 73,6% от общей стоимости поставляемых глин.

В настоящее время в России керамическая и фарфоровая посуда производится на нескольких десятках предприятий, в том числе и на таких, где изготовление посуды является побочным производством. Ассортимент фарфоровых изделий, выпускаемых в России, превышает 2500 наименований. Рейтинг ведущих российских производителей фарфоровой посуды по итогам 2010 года выглядит следующим образом (см. таблицу 1).

Таблица 1. Рейтинг российских фарфоровых заводов по количеству выпускаемой продукции, 2010 г., тыс. изделий.

Лидером по количеству единиц выпускаемой продукции фарфоровой посуды в 2010 году являлась краснодарская фабрика "Кубаньфарфор", продукция которой широко известна в России и во многих зарубежных странах. Примечательно, что у этого предприятия, занимающего лидирующую позицию в производстве фарфоровой и фаянсовой посуды, в 2010 году динамика производства была отрицательной (по отношению к 2009 году (-5%)).

Вторую позицию занимал «Конаковский фарфоровый завод», также один из крупнейших производителей фарфора и фаянса в России, стоящий особняком по масштабам производства. На третьей строке рейтинга производственный комбинат «Дулевский фарфор» - один из крупнейших заводов Европы, специализирующихся на выпуске качественного фарфора для широких слоев населения. Замыкает четверку лидеров в производстве фарфоровой посуды «Богдановический фарфоровый завод», крупнейший производитель фарфора на рынке Урала и Сибири.

Характеризуя современную ситуацию со сбытом керамической и фарфоровой посуды на российском рынке, необходимо отметить, что, по оценкам ряда экспертов, годовой оборот рынка фарфоровой посуды в России в настоящее время составляет порядка 60 млн. долларов США. Рынок фарфоровой посуды условно можно разделить на три ценовых сегмента: посуда эконом-класса, посуда среднего ценовой категории и посуда верхней категории цен - высокохудожественный фарфор, в основном ручной работы. В некоторых случаях выделяется еще один ценовой сегмент - посуда «от кутюр», который находится между средним и элитным. В нижнем ценовом сегменте доминирует украинская и азиатская посуда. Средний ценовой сегмент представлен преимущественно посудой отечественного производства, китайского производства, а также производства некоторых европейских стран, в частности, Чехии. Верхний ценовой сегмент представлен в основном продукцией отечественных и европейских производителей (в частности, Германии). Границы ценовых сегментов различаются в зависимости от товарной группы фарфоровой и керамической посуды. В качестве примера можно привести диапазоны цен на чайные сервизы. В этой товарной группе цена продукции нижнего ценового сегмента не превышает 600 руб.; цена продукции среднего ценового сегмента составляет 600-2500 руб.; продукция верхнего ценового сегмента стоит более 2500 руб. (до 600-800 долларов США и более).

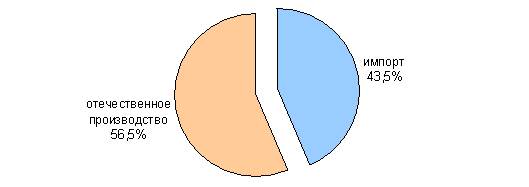

В течение 2008-2011 гг. наблюдался рост объемов импорта керамической посуды в Россию. Общий объем импорта керамической посуды (включая фарфоровую посуду и другие виды) в стоимостном выражении за три года возрос до 44,774 млн. долларов США и в натуральном выражении (по весу) до 48778 тонн. При этом ежегодные темпы роста, как в стоимостном, так и в натуральном выражении составили около 20%. В 2011 году доля импортной керамической посуды по отношению к продукции отечественного производства составила 43,5 к 56,5% соответственно (см. рисунок 2).

Соотношение объема импорта керамической посуды и объема продукции отечественного производства в 2011 году (в стоимостном выражении). Рисунок 2.

Основными поставщиками керамической посуды в Россию являются Украина и Китай. Также среди стран-экспортеров необходимо отметить Германию, Польшу, Чехию. В условиях выраженной конкуренции со стороны зарубежных производителей для российских предприятий, выпускающих керамическую посуду, проблема сбыта продукции становится весьма актуальной.

Керамическая и фарфоровая посуда российского производства экспортируется более чем в двадцать зарубежных стран. Основными странами-импортерами являются, Казахстан, Узбекистан, Германия, США, Турция. Также в числе стран, куда осуществляются поставки российской посуды, необходимо отметить Украину, Данию, Польшу, Финляндию, Швейцарию. По оценкам экспертов, стоимость экспорта российской керамической и фарфоровой посуды составляет примерно три четверти стоимости посуды, импортируемой в нашу страну. В течение 2008-2011 гг. объем экспорта керамической посуды из России практически сохранялся на одном уровне. Такая же динамика наблюдалась и в натуральном выражении.

Потребительские предпочтения керамической и фарфоровой посуды в России характеризуются рядом особенностей по отношению к Европе. В частности, одной из основных специфических черт предпочтений российских потребителей выступает потребность в высококачественной посуде по умеренной цене. Потребители стремятся покупать качественные изделия, не переплачивая за это. В связи с особенностями спроса на керамическую и фарфоровую посуду в России перед зарубежными поставщиками встает задача создания адаптированной продукции, обладающей оптимальным соотношением цены и качества.

Нахождение наилучшего соотношения цены и качества продукции весьма актуально и для отечественных производителей в конкурентной борьбе с зарубежными компаниями. В качестве примера конструктивного решения этой задачи можно отметить недавнее открытие «Ломоносовским фарфоровым заводом» выпуска посуды для массового потребления и введение на рынок соответствующей новой торговой марки Family Line 5.

Российский рынок керамической и фарфоровой посуды характеризуется ежегодным незначительным снижением объемов производства, сопровождающимся повышением цен на единицу продукции. Среди отечественных производителей лидером по количеству единиц выпускаемой фарфоровой посуды в 2010 году являлась краснодарская фабрика «Кубаньфарфор». Вторую и третью позиции занимали соответственно «Конаковский фарфоровый завод» и ПК «Дулевский фарфор».

В течение последних лет наблюдается рост объемов импорта керамической посуды в Россию. За период 2008-2011 гг. ежегодные темпы роста объемов импорта составили около 20%, как в стоимостном, так и в натуральном выражении.

Керамическая и фарфоровая посуда российского производства экспортируется более чем в двадцать зарубежных стран. В течение 2008-2011гг. объем экспорта керамической посуды из России сохранялся на одном уровне, без существенных изменений.

1.2. Классификация и характеристика керамики.

Керамическими называются изделия, которые изготовлены из глины в смеси с минеральными добавками и обожженные до камневидного состояния.

По учебной классификации керамика относится к классу «товары хозяйственного и бытового назначения». В торговой классификации выделена группа «керамические товары».

В Общегосударственном классификаторе продукции керамические товары классифицируются на изделия из фарфора, фаянса, полуфарфора, майолики (код ОКП 599000); гончарные изделия бытового назначения (код ОКП 967600); изделия архитектурно-строительного назначения; изделия технического назначения.

Керамику классифицируют по характеру строения, степени спекания (плотности) черепка, типам, видам и разновидностям черепка.

По характеру строения черепка различают грубую и тонкую керамику. Изделия грубой керамики (гончарные изделия, кирпич, черепица) имеют крупнозернистый пористый черепок неоднородной структуры, желтовато-коричневого цвета. К тонкокерамическим относятся изделия плотной спекшейся или мелкопористой однородной структуры, белые или светлоокрашенные – фарфор, тонкокаменные изделия, полуфарфор, фаянс, майолика.

По степени спекания черепка керамические изделия подразделяют на плотные спекшиеся с водопоглощением менее 5% (фарфор, тонкокаменные, полуфарфоровые изделия) и пористые с водопоглощением более 5% (фаянс, майолика, гончарные изделия).

Основные типы керамики – фарфор, тонкокаменные изделия, полуфарфор, фаянс, майолика, гончарная керамика. Фаянс изготовляют двух видов – твердый и мягкий (зависит от состава черепка и температуры обжига). Разновидностью твердого фарфора является низкотемпературный фарфор. Мягкий фарфор также имеет несколько разновидностей (костяной, высокополевошпатовый). Фаянс также может быть твердым и мягким. Майолику подразделяют на следующие виды: из фаянсовых масс, беложгущихся глин, полуфарфоровых масс и цветных глин.

Тип керамики и ее свойства определяются составом и структурой черепка и глазури, которые в свою очередь зависят от обработки исходных сырьевых материалов, состава масс и глазурей, особенностей режима обжига. В состав керамических масс входят пластичные глинистые вещества (глина и каолин), отощающие материалы (кварц, кварцевый песок), плавни (полевой шпат, костяная зола).

В процессе обжига в результате физико-химических превращений компонентов массы и глазурной шихты, их взаимодействия формируется структура керамического черепка и глазури. Структура черепка неоднородна и состоит из кристаллической, стекловидной и газовой фаз.

Кристаллическая фаза включает муллит, остатки измененного кристаллического вещества, зерна не растворившегося кварца.

Кристаллическая фаза и особенно кристаллы муллита повышают прочность, термостойкость и химическую устойчивость черепка.

Стекловидная фаза образуется при расплавлении плавней, частично кварца и других компонентов. В количестве до 45 – 50% она повышает прочность черепка, при большем содержании снижает термостойкость, увеличивает хрупкость изделий. Эта фаза способствует уменьшению водопоглощения, обусловливает просвечиваемость фарфора.

Газовая фаза снижает механическую прочность, термическую и химическую устойчивость, обусловливает водопоглощение черепка.

Соотношение отдельных фаз в черепке, а также состав каждой фазы, состав и структура глазурного слоя специфичны для керамики разных типов.

Дата добавления: 2015-09-06; просмотров: 999 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Введение | | | Характеристика основных типов керамики. |