|

Читайте также: |

Анализ финансовых показателей проведен на основании данных бухгалтерской отчетности.

Анализ актива бухгалтерского баланса ООО «Купец Богатов+» позволяет сделать следующие выводы. Стоимость имущества организации увеличилась на 11310 тыс. рублей, или на 5 % в 2013 году и на 69536 тыс. рублей, или на 30 % в 2014 году по сравнению с 2013 годом и составила по состоянию на 01.01.2015 года 303418 тыс. рублей. При этом стоит отметить, то в 2013 году увеличение преимущественно произошло за счет роста запасов. Запасы в 2013 году по сравнению с 2012 годом увеличились на 20 % или на 15136 тыс. рублей. В 2014 году сумма активов преимущественно увеличилась за счет роста дебиторской задолженности. В 2014 году дебиторская задолженность увеличилась на 77 % по сравнению с 2013 годом и составила 74284 тыс. рублей против 42097 тыс. рублей в 2013 году. В качестве негативной динамики следует отметить существенное уменьшение денежных средств организации. Так сумма денежных средств в 2014 году

уменьшилась и составила 50 тыс. рублей против 616 тыс. рублей в 2013 году. Такая динамика обоснована неэффективной системой управления движением денежных потоков. Итак, анализ актива бухгалтерского баланса позволяет выявить следующие недостатки в работе организации: высокие темпы роста дебиторской задолженности; недостаток денежных средств; излишки запасов.

Таблица 5 - Горизонтальный анализ актива баланса ООО «Купец Богатов+» за 2012-2014 гг.

| Группы активов | На 31.12.12 | На 31.12.13 | На 31.12.14 | Изменения 2013 г. от 2012 г. | Изменения 2014 г. от 2013 г. | ||

| абсолю-тные изменения, тыс. руб. | темп роста, % | абсолю-тные измене-ния, тыс. руб. | темп роста, % | ||||

| Общая стоимость имущества | 105,08 | 129,73 | |||||

| Основные фонды организа-ции | 118,10 | 142,68 | |||||

| Оборотные активы | -6499 | 95,55 | 121,84 | ||||

| Запасы | 119,18 | -4473 | 95,24 | ||||

| Дебито-рская задолжен-ность | -20600 | 67,14 | 176,46 | ||||

| Денежные средства и краткосро-чные финансо-вые вложения | -51 | 92,35 | -566 | 8,12 |

Далее представим вертикальный анализ актива бухгалтерского баланса в таблице 6.

Таблица 6 - Вертикальный анализ актива баланса ООО «Купец Богатов+» за 2012-2014 гг.

| Группы активов | на 31.12.2012 г. | на 31.12.2013 г. | на 31.12.2014 г. | удельный вес стоимости имущества, % | ||

| 2012 г. | 2013 г. | 2014 г. | ||||

| Общая стоимость имущества, тыс.руб. | ||||||

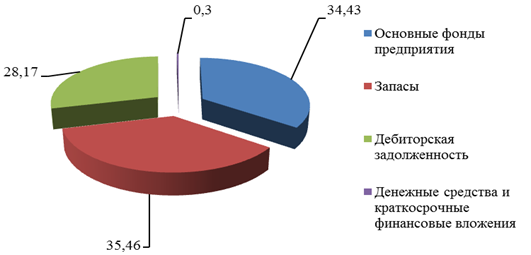

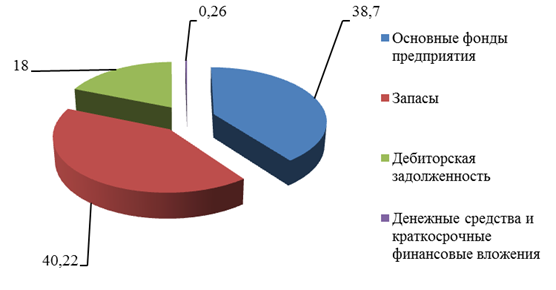

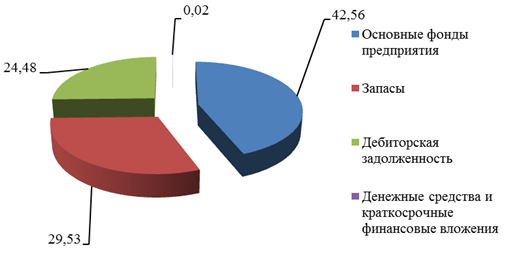

| Основные фонды, организации тыс.руб. | 34,43 | 38,70 | 42,56 | |||

| Оборотные активы, тыс.руб. | 65,57 | 59,62 | 55,99 | |||

| Запасы, тыс.руб. | 35,46 | 40,22 | 29,53 | |||

| Дебиторская задолженность, тыс.руб. | 28,17 | 18,00 | 24,48 | |||

| Денежные средства и краткосрочные финансовые вложения, тыс.руб. | 0,30 | 0,26 | 0,02 |

Наглядно анализ структуры имущества представлен на рисунках 6 - 7

Рисунок 6. Структура имущества ООО «Купец Богатов+», 2012 г.

Рисунок 7. Структура имущества ООО «Купец Богатов+», 2013 г.

Рисунок 8. Структура имущества ООО «Купец Богатов+», 2014 г.

Вертикальный анализ актива ООО «Купец Богатов+» свидетельствует, что большую часть в структуре занимают оборотные активы. В 2014 году на долю оборотных активов приходится около 56 % имущества организации, при этом на долю запасов приходится 30 % и на долю дебиторской задолженности порядка 25%. Если сравнить с 2012 годом, то на долю оборотных активов приходилось 66 % имущества организации, из них 29 % на долю дебиторской задолженности и 36 % на долю запасов. В 2013 году на долю оборотных активов приходилось 60 %, при этом 18 % на долю дебиторской задолженности и 40% на долю запасов. Итак, одной из основных проблем организации является неоправданное увеличение дебиторской задолженности и запасов в организации. Руководству организации необходимо незамедлительно принять меры по оптимизации суммы дебиторской задолженности и оптимальному соотношению запасов в структуре оборотных активов организации. Далее представим горизонтальный (таблица 7) и вертикальный (таблица 8) анализа пассива баланса.

Таблица 7 - Горизонтальный анализ пассива баланса ООО «Купец Богатов+» за 2.011-2014 гг.

| Группы активов | На 31.12. 2012 г. | На 31.12. 2013 г. | На 31.12. 2014 г. | Изменения 2013 г. от 2012 г. | Изменения 2014 г. от 2013 г. | ||

| абсолютные изменения, тыс. руб. | темп роста, % | абсолютные изменения, тыс. руб. | темп роста, % | ||||

| Всего источников, тыс.руб. | 105,1 | 129,7 | |||||

| Собственные источники, тыс.руб. | 103,3 | -666 | 99,41 | ||||

| Заемные источники, тыс.руб. | 106,7 | 147,9 | |||||

| Долгосрочные заемные источники, тыс.руб. | -6988 | 47,43 | 111,1 | ||||

| Краткосрочные заемные источники, тыс.руб. | 135,7 | 114,4 | |||||

| Кредиторская задолженность, тыс.руб. | -4959 | 88,99 | 216,1 |

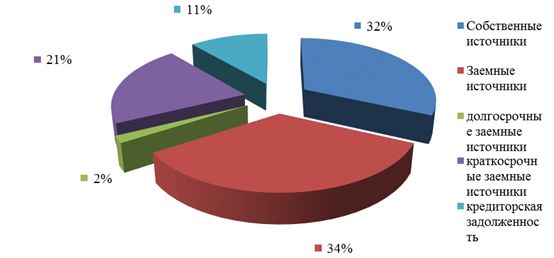

Анализ пассива баланса позволяет сделать следующие выводы. Для организации характерна динамика в сторону увеличения заемных источников. Краткосрочные заемные источники ООО «КУПЕЦ БОГАТОВ+»в 2014 году против 2013 года увеличились на 10768 тыс. рублей или на 15 % и составили по состоянию на 01.01.2015 года 85376 тыс. рублей. Существенно увеличилась кредиторская задолженность организации. Кредиторская задолженность в 2012 году составила 45025, в 2014 году она увеличилась на 86566 тыс. рублей, то есть в 2,16 раза.

Причиной роста кредиторской задолженности является высокая сумма дебиторской задолженности в организации. Так высокая доля дебиторской задолженности не позволяет своевременно погасить обязательства организации и влечет к увеличению кредиторской задолженности.

Проанализируем также структуру пассива ООО «Купец Богатов+».

Таблица 8 - Вертикальный анализ пассива баланса ООО «Купец Богатов+» за 2012-2014 гг.

| Группы активов | На 31.12. 2012 года | На 31.12. 2013 года | На 31.12. 2014 года | Удельный вес стоимости имущества, % | ||

| 2012 год | 2013 год | 2014 год | ||||

| Всего источников | ||||||

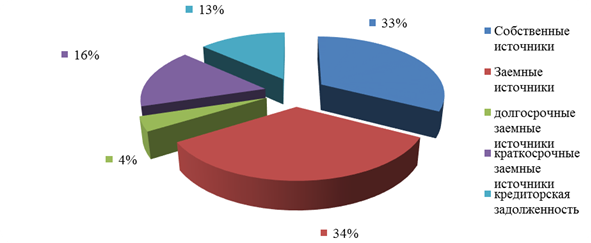

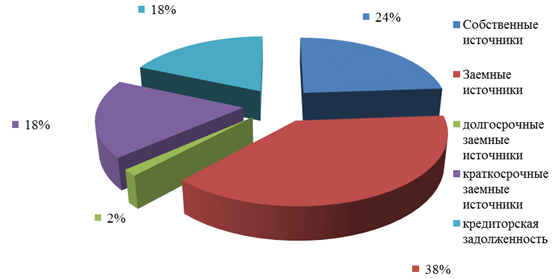

| Собственные источники | 49,09 | 48,27 | 36,99 | |||

| Заемные источники | 50,91 | 51,73 | 58,98 | |||

| долгосрочные заемные источники | 5,97 | 2,70 | 2,31 | |||

| краткосрочные заемные источники | 24,71 | 31,90 | 28,14 | |||

| кредиторская задолженность | 20,23 | 17,13 | 28,53 |

Анализируя вертикальный анализ пассива баланса ООО «Купец Богатов+» за 2012-2014 гг. можно сделать вывод о том что, наибольший удельный вес по группам активов предприятия занимают заемные источники, которые увеличились на 180027 тыс. руб. и составили в 2014 году 178946 тыс. руб., что не является положительным показателем деятельности предприятия. Однако, наибольший удельный вес занимают краткосрочные заемные источники, а не долгосрочные, таким образом предприятие имеет способность платить по своим обязательствам в краткие сроки.

Наглядно структура пассива приведена на рисунках 9 – 11.

Рисунок 9. Структура пассива ООО «Купец Богатов+», 2012 г.

Рисунок 10. Структура пассива ООО «Купец Богатов+», 2013 г.

Рисунок 11. Структура пассива ООО «Купец Богатов+», 2014 г.

Итак, основной проблемой, выявленной в ходе финансового анализа деятельности ООО «Купец Богатов+» является высокая доля запасов и дебиторской задолженности в структуре имущества организации и, как результат, высокие темпы роста кредиторской задолженности и краткосрочных заемных источников.

При проведении финансового анализа важное значение имеет оценка и расчет показателей ликвидности. Для этого рассчитаем основные показатели ликвидности представлены в таблице 9.

Таблица 9 - Коэффициенты ликвидности ООО «Купец Богатов+» за 2012 – 2014 гг.

| Показатель | Норматив | на 31.12. г. | на 31.12. 2013 г. | на 31.12. 2014 г. | Изменение |

| Коэффициент текущей ликвидности | >2,0 | 1,45 | 1,21 | 0,98 | -0,47 |

| Коэффициент быстрой ликвидности | 0,8-1,0 | 0,63 | 0,37 | 0,43 | -0,2 |

| Коэффициент абсолютной ликвидности | >0,2 | 0,006 | 0,005 | 0,0003 | -0,0057 |

Итак, анализ показателей ликвидности свидетельствует о следующем. В организации показатели ликвидности крайне далеки от установленных нормативов. Ни один из коэффициентов на протяжении трех лет не соответствует установленным нормативам. Коэффициент текущей ликвидности в 2014 году составил 0,98. На протяжении 2012 – 2014 годов организация не может за счет текущих активов в полном объеме погасить краткосрочные обязательства. При этом данный коэффициент ухудшился в 2014 году против данных 2012 года. Коэффициент быстрой ликвидности в 2012 году близок к нормативу, в 2013 и 2099 году не соответствует установленному нормативу. Так обязательства организации на 43 % в 2014 году могут быть погашены за счет текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Наиболее жестки критерий платежеспособности – это коэффициент абсолютной ликвидности. Данный коэффициент стремится к нолю. Итак, организации следует усилить контроль за эффективностью использования платежных средств. Для организации характерен недостаток денежных средств.

Абсолютные показатели финансовой устойчивости приведены в таблице 10.

Таблица 10 - Анализ финансовой устойчивости ООО «Купец Богатов+» за 2012 – 2014 гг., тыс.руб.

| Показатели | на 31.12. 2012 года | на 31.12. 2013 года | на 31.12. года | Изменение 2014 г. от 2012 гг., +/- |

| 1. Источники формирования собственных оборотных средства (итог 3 разд.баланса) | ||||

| 2. Внеоборотные активы (итог 1 разд.баланса) | ||||

| 3. Наличие собственных оборотных средств (стр.1 – стр.2) | -21284 | -53908 | ||

| 4. Долгосрочные пассивы | ||||

| 5. Наличие собственных и долгосрочных заемных источников формирования средств (стр.3+стр.4) | -2045 | -47962 | ||

| 6. Краткосрочные заемные средства | ||||

| 7. Общая величина основных источников (стр.5+стр.6) | -17586 | |||

| 8. Общая величина запасов (стр.210) | ||||

| 9. Излишек (+), недостаток (-) собственных оборотных средств (стр.3 - стр.8) | -45671 | -75597 | -110872 | -65201 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр.5 - стр.8) | -32378 | -69292 | -91633 | -59255 |

| 11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов (стр.7 - стр.8) | -6257 | -28879 |

В таблице сопоставлены потребности в формировании запасов и затрат с источниками их формирования. По состоянию на 2014 год для организации характерна следующая динамика:

- в организации наблюдается недостаток собственных оборотных средств в сумме 110872 тыс. руб.,

- недостаток собственных и долгосрочных заемных источников формирования запасов в сумме 91633 тыс. руб.,

- недостаток общей величины основных источников формирования запасов в сумме 6257 тыс. руб.

Далее представим анализ показателей выручки и прибыли.

Как свидетельствуют данные анализа таблицы 4, у анализируемой организации имеют место весьма существенные изменения важнейших показателей доходов, расходов и соответственно, финансовых результатов, в целом. Объем продаж в 2014 году увеличился на 222590 тыс. рублей по сравнению с 2012 годом и на 148900 тыс. рублей по сравнению с 2012 годом и составила в 2014 году 401490 тыс. рублей. Темп роста объема продаж составил в 2014 году в сравнении с 2013 годом почти 60 %. В качестве положительного момента следует отметить, что затраты увеличиваются приблизительно теми же темпами, что и объемы реализации. Стоимость покупных товаров увеличилась в 2014 году на 168400 тыс. рублей в сравнении с 2012 годом (или в 2 раза) и на 120150 тыс. рублей в сравнении с 2013 годом (или на 60 %) и составила по состоянию на 01.01.2015 года 325180 тыс. рублей. Стоимость покупных товаров занимает порядка 80 % от выручки от реализации. Выше описанная динамика привела к увеличению валовой прибыли. Валовая прибыль в 2014 году по сравнению с 2013 годом увеличилась на 28750 тыс. рублей или на 61 % и составила 76310 тыс. рублей. Для ООО «Купец Богатов+» характерно существенное увеличение коммерческих расходов. В 2012 году коммерческие расходы составили 21500 тыс. рублей, в 2013 году - 46970 тыс. рублей, в 2014 году – 71480 тыс. рублей, что больше чем в 2012 году в 3,32 раза и больше чем в 2013 году на 53 %. За анализируемый период существенно увеличилась чистая прибыль ООО «Купец Богатов+». Чистая прибыль ООО «Купец Богатов+» в 2014 году составила 4830 тыс. рублей, в то время как в 2012 году чистая прибыль ООО «Купец Богатов+» составила 420 тыс. рублей и в 2013 году 530 тыс. рублей.

Таблица 11 - Анализ состава и структуры отчета о финансовых результатах

| Показатель | 2012 г. | 2013 г. | 2014 г. | Изменение 2014 г. от 2012 г. | Изменение 2014 г. от 2013 г. | ||||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | абсолютное, тыс. руб. | относительное, % | абсолютное, тыс. руб. | относительное, % | ||

| Доходы и расходы по обычным видам деятельности Выручка | 100% | 100,0% | 100% | 124,4% | 58,9% | ||||||

| Себестоимость проданных товаров | 87,6% | 81,2% | 81,0% | 107,4% | 58,6% | ||||||

| Валовая прибыль | 12,4% | 18,8% | 19,0% | 245,0% | 60,4% | ||||||

| Коммерческие расходы | 12,0% | 18,6% | 17,8% | 232,5% | 52,2% | ||||||

| Управленческие расходы | 0,2% | 0,0% | 0,5% | 570,0% | 1575,0% | ||||||

| Прибыль (убыток) от продаж | 0,2% | 0,2% | 0,7% | 781,3% | 500,0% | ||||||

| Прочие доходы и расходы | 0,0% | 0,0% | 0,0% | - | - | ||||||

| Проценты к получению | 0,0% | 0,0% | 0,3% | - | - | ||||||

| Прочие доходы | 0,1% | 0,2% | 0,5% | 905,0% | 327,7% | ||||||

| Прочие расходы | 0,0% | 0,0% | 0,0% | - | - | ||||||

| Прибыль до налогообложения | 0,3% | 0,4% | 1,5% | 1076,9% | 551,1% | ||||||

| Текущий налог на прибыль | 0,1% | 0,1% | 0,3% | 846,2% | 547,4% | ||||||

| Чистая прибыль | 0,2% | 0,2% | 1,2% | 1153,8% | 552,0% | ||||||

Проанализируем показатель выручки с учетом фактора сезонности (таблица 12).

Таблица 12 - Анализ товарооборота по кварталам

| Показатель | 2012 г. | 2013 г. | 2014 г. | Отклонение 2014 г. от | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | 2012 г. | 2013 г. | |

| Товарооборот всего | ||||||||

| 1 квартал | 22,8 | 20,3 | 19,4 | |||||

| 2 квартал | 21,1 | 20,3 | 23,4 | |||||

| 3 квартал | 25,9 | 28,1 | 23,9 | |||||

| 4 квартал | 30,2 | 31,3 | 33,3 |

По данным таблицы 11 анализ товарооборота поквартально отображается, что наибольший объем реализации приходится на третий и четвертый квартал, что связано с наличием праздничных и предпраздничных дней в этот период. Так в 4 квартале удельный вес товарооборота составляет в 2014 году 33,3 %,что связано например с предновогодними праздниками. Объем реализации товаров в 3 квартале 2014 года составил 95956 тыс. рублей, в 4 квартал 133696 тыс. рублей. Наименьший объем реализации приходится на 1 квартал. В2014 году объем реализации составил 77889 тыс. рублей. Представим также динамику товарооборота по месяцам (таблица 13)

Из таблицы 6 видно, что анализ товарооборота по месяцам доказывает, что наибольший объем реализации приходится на декабрь, сентябрь, июнь и февраль, что связано с предпраздничным увеличением продаж.

Также необходимо изучить состав и динамику показателей прибыли, а именно валовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой прибыли. Результаты анализа приведены в таблице 14.

Таблица 13 - Анализ товарооборота по месяцам

| Показатель | 2012 г. | 2013 г. | 2014 г. | Отклонение 2014 г. от | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | 2012 г., +/- | 2013 г., +/- | |

| Товарооборот всего | ||||||||

| 1 квартал | 22,8 | 20,3 | 19,4 | |||||

| Январь | 6,7 | 6,5 | 5,3 | |||||

| Февраль | 8,9 | 7,3 | 8,91 | |||||

| Март | 7,2 | 6,5 | 5,19 | |||||

| 2 квартал | 21,1 | 20,3 | 23,4 | |||||

| Апрель | 5,5 | 3,2 | 3,5 | |||||

| Май | 7,6 | 6,8 | 7,2 | |||||

| Июнь | 10,3 | 12,7 | ||||||

| 3 квартал | 25,9 | 28,1 | 23,9 | |||||

| Июль | 6,9 | 6,2 | 5,98 | |||||

| Август | 7,2 | 8,3 | 5,1 | -489 | ||||

| Сентябрь | 11,8 | 13,6 | 12,82 | |||||

| 4 квартал | 30,2 | 31,3 | 33,3 | |||||

| Октябрь | 7,2 | 8,2 | 8,89 | |||||

| Ноябрь | 7,11 | 7,9 | ||||||

| Декабрь | 15,99 | 16,51 |

Таблица 14 - Состав и динамика показателей прибыли ООО «Купец Богатов+»

| Показатель | 2012 г. | 2013 г. | 2014 г. | Изменение 2014 г. от 2012 года | Изменение 2014 г. от 2013 г. | ||

| абсолют-ное, тыс. руб. | относи-тельное, % | абсолют-ное, тыс. руб. | относи-тельное, % | ||||

| Валовая прибыль, тыс.руб. | 244,98 | 60,45 | |||||

| Прибыль от продаж, тыс.руб. | 781,25 | 500,00 | |||||

| Прибыль отчетного периода до налогообложения, тыс.руб. | 1076,92 | 551,06 | |||||

| Чистая прибыль, тыс.руб. | 1050,00 | 811,32 |

Согласно данным таблицы 13 для показателей прибыли ООО «Купец Богатов+» характерна положительная динамика. Валовая прибыль ООО «Купец Богатов+» в 2014 году увеличилась на 54190 тыс. рублей по сравнению с 2012 годом и на 28750 тыс. рублей по сравнению с 2014 годом или на 60 %.

Сумма валовой прибыли в 2014 году составила 76310 тыс. рублей. Прибыль от продаж увеличилась в 2014 году на 2500 тыс. рублей или на 780 % по сравнению с 2012 годом и на 2350 тыс. рублей или на 500 % по сравнению с 2013 годом. Прибыль от продаж составила в 2014 году 2820 тыс. рублей. Прибыль до налогообложения составила по состоянию на 01.01.2015 года 6120 тыс. рублей, что больше чем в 2012 году на 5600 тыс. рубле и больше чем в 2013 году на 5180 тыс. рублей. Чистая прибыль за анализируемый период увеличилась в 11 раз, если сравнить с 2012 годом и в 9 раз, если сравнить с 2013 годом и составила 4830 тыс. рублей.

Дата добавления: 2015-10-13; просмотров: 315 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Организационно-экономическая характеристика организации | | | Современные проблемы в процессе обеспечения финансовой устойчивости организации |