Читайте также:

|

Учет расходов обслуживающих производств и хозяйств

Под обслуживающими производствами и хозяйствами понимаются структурные подразделения организации, деятельность которых не связана с выпуском продукции, выполнением работ или оказанием услуг, осуществляемыми организацией в порядке ее основной деятельности.

В функции таких подразделений входят, в частности, обслуживание бытовых нужд работников, оздоровительные и культурно-просветительские мероприятия, подготовка кадров и другие виды затрат непроизводственного назначения.

Для обобщения информации о затратах, связанных с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами организации предназначен счет 29 «Обслуживающие производства и хозяйства».

К нему могут открываться субсчета:

} 29-1 «Жилищно-коммунальные хозяйства»;

} 29-2 «Подсобные сельские хозяйства»;

} 29-3 «Бытовое обслуживание»;

} 29-4 «Содержание детских дошкольных учреждений»;

} 29-5 «Содержание домов отдыха, санаториев и других учреждений оздоровительного назначения»;

} 29-6 «Содержание учреждений культуры»;

} 29-7 «Содержание подразделений общественного питания» и др.

По дебету счета 29 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств и общехозяйственные расходы:

Д-т 29

К-т 10 (70, 69, 68, 76, 02…) - отражаются прямые расходы, непосредственно связанные с содержанием обслуживающих производств и хозяйств;

Д-т 29

К-т 23 – отражается списание расходов вспомогательных производств.

Д-т 29

К-т 26 – произведено списание общехозяйственных расходов в части расходов связанных с управлением обслуживающими производствами и хозяйствами.

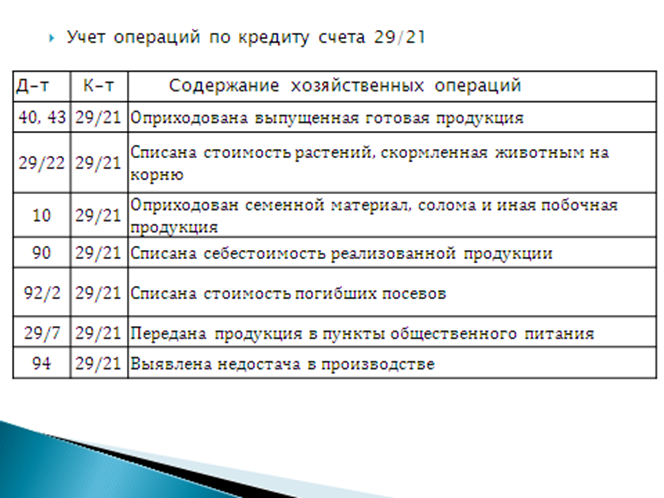

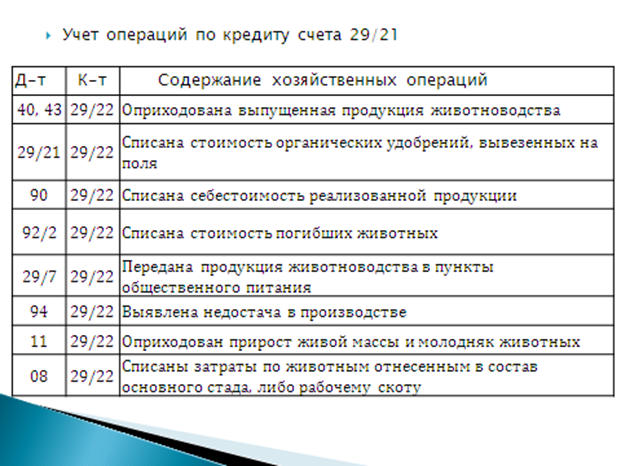

По кредиту счета 29 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг:

Д-т 10, 43

К-т 29 - отражена фактическая себестоимость материалов и ГП, изготовленных в обслуживающих производствах и сданных на склад;

Д-т 90/2

К-т 29 - отражена фактическая себестоимость продукции, работ, услуг при их реализации на сторону;

Д-т 90-10

К-т 29 - отражена фактическая себестоимость работ и услуг при оказании работникам организации спортивно-оздоровительных, медицинских, культурно-просветительных, развлекательных и иных аналогичных услуг, а также при выполнении работ, услуг сторонним организациям и физическим липам безвозмездно.

Субсчета счета 29, на которых учитываются расходы по оказанию услуг, закрываются и сальдо на конец отчетного месяца не имеют. Остаток по счету 29 на конец месяца показывает стоимость не завершенной производством продукции.

Учет подсобных сельских хозяйств

Некоторые организации имеют на своем балансе подсобные сельские хозяйства, которые создаются для дополнительного снабжения продовольствием своих работников, реализации продуктов питания в учреждения общепита и т.д.

Они могут специализироваться на производстве мяса, молока; выращивании овощей, фруктов, корнеплодов; разведении рыб, пчел и др., а также на переработке изготовленной сельхозпродукции в собственных цехах организации.

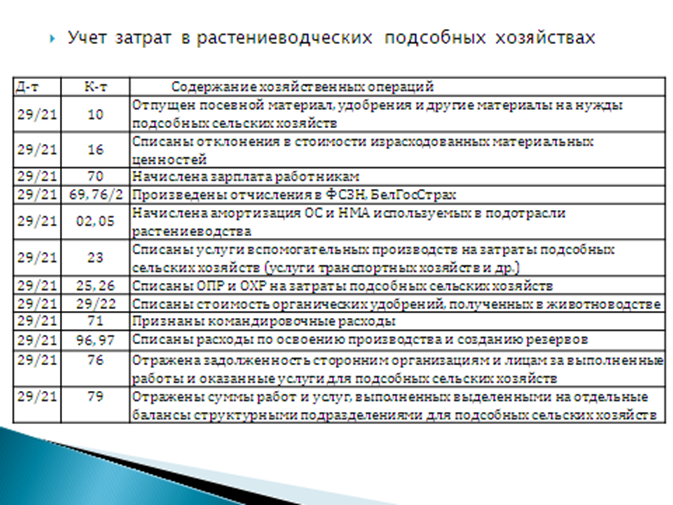

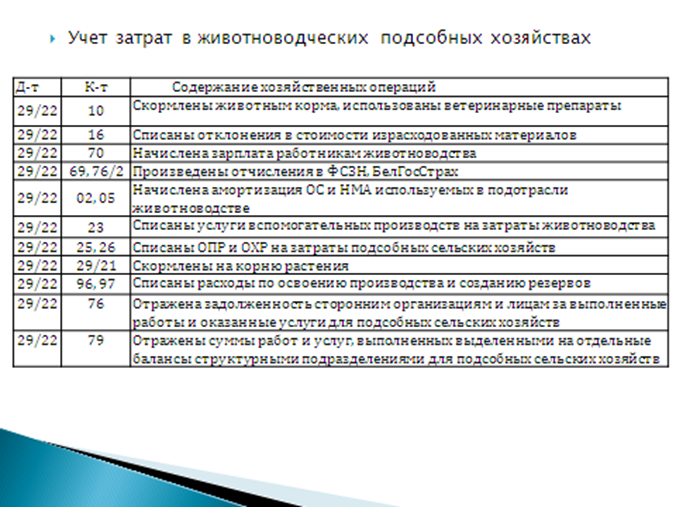

Счет 29-2 «Подсобные сельские хозяйства» служит для учета затрат подсобных сельхозподразделений организации по откорму скота и птицы, выращиванию картофеля, овощей, зелени и другой продукции животноводства или земледелия.

В составе подсобных сельскохозяйственных подразделений обычно выделяют отраслевые направления животноводство и растениеводство. В целях раздельного учета затрат на счете 29/2 выделяют коды аналитического учета, в разрезе сельскохозяйственных производств.

Аккумулирование затрат в сельскохозяйственных подразделениях отражается на основании первичных документов согласно

Методических указаний по бухгалтерскому учету сельскохозяйственной продукции и производственных запасов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, утв. приказом Минсельхозпрода от 14.08.2007 г. № 363 (в ред. от 29.12.2007 г. № 593)

Инструкции по применению плана счетов бухгалтерского учета в сельскохозяйственных организациях, утв. постановлением Минсельхозпрода от 06.04.2004 г. № 28)

Дата добавления: 2015-08-21; просмотров: 101 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| на тему: Журнально – ордерная форма бухгалтерского учета | | | Валюта. |