Читайте также:

|

Начисление амортизации основных средств, формирование и использование амортизационного фонда воспроизводства основных средств осуществляется в соответствии с Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 36/19/25/4 и Временным республиканским классификатором амортизируемых основных средств и нормативными сроками их службы, утвержденными постановлением Министерства экономики Республики Беларусь от 21 ноября 2001 г. № 186 (с изменениями и дополнениями).

Банк самостоятельно определяет способы и методы начисления амортизации. При этом в учетной политике банка определяется способ начис-

ления амортизации для каждой группы однородных объектов, который применяется в течение всего срока полезного использования этих объектов. Нормы и порядок амортизационных отчислений определяются в зависимости от вида ценностей. Амортизация может начисляться различными способами, которые представлены на рис. 13.2.

Начксление амортизации с использованием линейного способа производится равномерно в течение всего нормативного срока службы или срока полезного использования объекта основных средств или нематериальных активов. Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую додовую линейную норму амортизационных отчислений.

Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объекта основных средств или нематериальных активов. Объектом применения этого способа являются передаточные устройства, рабочие, силовые машины и механизмы, оборудование (включая оборудование связи), вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств. Нелинейный способ начисления амортизации может применяться к объектам лизинга. При нелинейном способе годовая сумма амортизационных отчислений может рассчитываться методом суммы лет и методом уменьшающегося остатка.

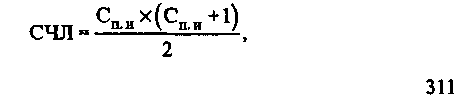

При использовании метода суммы чисел лет амортизируемая стоимость объекта основных средств умножается на число лет, оставшихся до конца срока полезного использования объекта, и полученное произведение делится на сумму чисел лет в пределах установленного срока полезного использования объекта. Сумма чисел лет срока полезного использования объекта определяется по формуле

где СЧЛ - сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта; Сп и- выбранный организацией самостоятельно срок полезного использования объекта.

При использовании метода уменьшающегося остатка годовая сумма амортизации рассчитывается путем умножения недоамортизированной стоимости объекта на начало года на норму амортизации, исчисленную исходя из полезного использования объекта и с учетом применения коэффициента ускорения (до 2,5 раза). Месячная норма амортизации при линейном и нелинейном способах ее начисления составляет 1/12 ее годовой нормы с месяца начала начисления. Амортизация начисляется (амортизационные отчисления производятся) ежемесячно (по организациям, финансируемым из республиканского и (или) местных бюджетов на основе бюджетной сметы, имеющим текущий счет в учреждениях банка и ведущим бухгалтерский учет в соответствии с планом счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета, - один раз в конце года) до полного погашения стоимости объекта или его выбытия.

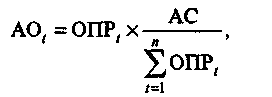

Производительный способ начисления амортизации объекта основных средств заключается в начислении банком амортизации исходя из амортизируемой стоимости объекта и отношения натурального показателя объема услуг, выполненных в текущем периоде, к ресурсу объекта. Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по формуле

где АОt - сумма амортизационных отчислений в году t; ОПРt -прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t; АСt - амортизируемая стоимость объекта; t= 1,2,3...; и -годы срока полезного использования объекта.

Начисление амортизации производиться до полного погашения стоимости объекта или его списания с баланса в связи с досрочным выбытием по непредвиденным обстоятельствам, прекращением права собственности или иного вещного права. Амортизационные отчисления приостанавливаются на период восстановления основных средств, продолжительность которого превышает 12 месяцев.

Стоимость основных средств погашается путем ежемесячного перенесения стоимости основных средств на затраты, учитываемые при налогообложении прибыли, либо отнесения ее за счет собственных источников. Результаты начисления амортизации оформляются Ведомостью начисления амортизации.

Начисление амортизации основных средств начинается с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету (ввода в эксплуатацию), и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания его с бухгалтерского учета.

Основным источником погашения контрактной стоимости объекта аренды (лизинга) в течение срока договора аренды (лизинга) являются амортизационные отчисления по данному объекту в соответствии с Инструкцией о порядке начисления амортизации.

Амортизационные отчисления по объекту аренды (лизинга) производятся ежемесячно в течение срока договора аренды (лизинга) вне зависимости от того, находится объект на балансе у арендатора (лизингополучателя) или у арендодателя (лизингодателя):

• при исполнении договора аренды - установленными Инструкцией о порядке начисления амортизации способами, методами и правилами;

• при исполнении договора лизинга - принятыми в соответствии с условиями договора способами и методами исходя из амортизируемой стоимости объекта лизинга, размеров и периодичности перечисления лизинговых платежей, установленных договором лизинга, независимо от формы лизинга.

Амортизируемая за срок договора стоимость объекта лизинга устанавливается договором по согласованию между лизингодателем и лизингополучателем. При этом за срок действия договора как лизингодатель, так и лизингополучатель имеют право производить начисление амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора.

Начисление амортизации основных средств отражается в бухгалтерском учете на соответствующих балансовых счетах группы счетов 934 «Амортизационные отчисления» в том отчетном периоде, к которому она относится, и накапливается на балансовых счетах группы 559 «Амортизация основных средств».

По жилым зданиям (включая общежития), объектам внешнего благоустройства и другим объектам, указанным в Инструкции о порядке начисления амортизации, амортизация начисляется в конце года исходя из норм амортизационных отчислений и отражается на внебалансовом счете 99881 «Потеря стоимости основных средств».

Полностью самортизированные основные средства продолжают числиться в бухгалтерском учете по первоначальной (восстановительной) стоимости. Начисление амортизация в размере 100% на объекты, которые пригодны для дальнейшей эксплуатации, не является основанием для списания их с баланса.

Амортизационные отчисления по отделимым улучшениям в арендованные основные средства отражаются на балансовом счете 9342 «Амортизационные отчисления по собственным основным средствам», по неот-

делимым - на балансовом счете 9343 «Амортизационные отчисления по основным средствам, полученным в аренду, лизинг».

Дата добавления: 2015-10-30; просмотров: 146 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Бухгалтерский учет операций, связанных с поступлением основных средств | | | Бухгалтерский учет операций банка, связанных с выбытием и перемещением основных средств |