Читайте также:

|

Для гарантии возмещения физическим лицам средств, размещенных в банках на счетах и во вкладах (депозитах) в белорусских рублях и иностранной валюте, в случае банкротства банка каждый банк производит ежемесячные отчисления календарных взносов в резерв государственного учреждения «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц». Резерв защиты средств физических лиц состоит:

• из обязательных взносов банков;

• денежных средств, перечисленных банками в гарантийный фонд защиты вкладов и депозитов физических лиц, созданный при Национальном банке Республики Беларусь, и зачисленных в резерв Агентства;

• объектов, в которые размещаются средства резерва Агентства и в отношении которых Агентство осуществляет инвестиционную деятельность, и доходов, полученных от размещения этих средств;

• пени, уплаченной за неперечисление или перечисление не в полном объеме банками календарных взносов.

Учетный взнос в резерв составляет 0,5% от размера нормативного капитала банка по состоянию на день направления банком в Агентство заявления о принятии его на учет.

Календарные взносы составляют 0,3% от остатка привлеченных банком банковских вкладов (депозитов) физических лиц по состоянию на 1-е число месяца, следующего за отчетным кварталом.

При расчете календарных взносов учитываются остатки денежных средств физических лиц в белорусских рублях и иностранной валюте на следующих балансовых счетах:

3014 «Текущие (расчетные) счета физических лиц»;

3114 «Карт-счета физических лиц»;

3134 «Благотворительные счета физических лиц»;

3404 «Вклады (депозиты) до востребования физических лиц»;

3414 «Срочные вклады (депозиты) физических лиц»;

3424 «Условные вклады (депозиты) физических лиц»;

4930 «Сберегательные сертификаты, выпущенные банком».

Расчет календарных взносов и их начисление производится банком самостоятельно ежемесячно. Взносы перечисляются банком в резерв Агентства ежеквартально до 10-го числа месяца, следующего за отчетным кварталом.

Сумма средств, отчисленных банками в резерв Агентства, относится на расходы банка и тем самым на его финансовый результат.

Корреспонденция счетов бухгалтерского учета операций по отчислениям в резерв защиты средств физических лиц рассмотрена в табл. 12.3.

Таблица J2.3. Корреспонденция счетов бухгалтерского учета операций по отчислениям в резерв защиты средств физических лиц

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Произведены отчисления в резерв защиты средств физических лиц | ||

| В белорусских рублях | 9202 «Расходы по отчислениям в резерв защиты средств физических лиц» | 6810 «Начисленные расходы по отчислениям в резерв защиты средств физических лиц» |

| В иностранной валюте | 9202 «Расходы по отчислениям в резерв защиты средств физических лиц» | 6911 «Рублевый эквивалент валютной позиции» |

| 6901 «Валютная позиция» | 6810 «Начисленные расходы по отчислениям в резерв защиты средств физических лиц» |

Окончание табл 12 3

| 2. Перечислены календарные взносы в резерв защиты средств физических лиц | ||

| В белорусских рублях | 6810 «Начисленные расходы по отчислениям в резерв защиты средств физических лиц» | Текущий (расчетный) счет Агентства, открытый в Национальном банке Республики Беларусь |

| В иностранной валюте | 6810 «Начисленные расходы по отчислениям в резерв защиты средств физических лиц» | Корреспондентский счет |

13. БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

13.1. Экономическая сущность и классификация

основных средств банка, цель и задачи

их бухгалтерского учета

Отражение в бухгалтерском учете операций банка с основными средствам регулируется следующими нормативными документами:

Инструкция о бухгалтерском учете основных средств и нематериальных активов, утвержденная постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118 (с изменениями и дополнениями);

Инструкция по бухгалтерскому учету основных средств в банках Республики Беларусь, утвержденная постановлением Совета директоров Национального Банка Республики Беларусь от 22 марта 2007 г. № 89 (с изменениями и дополнениями);

Положение о порядке начисления амортизации основных средств и нематериальных активов, утвержденное постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6 (с изменениями и дополнениями);

Инструкция об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и Инструкция о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов, утвержденные постановлением Министерства финансов Республики Беларусь от 8 декабря 2003 г. № 168 (с изменениями и дополнениями);

Положение о классификации основных средств и нематериальных активов, утвержденное Министерством статистики и анализа Республики Беларусь от 2 февраля 2004 г., № 208 и др.

В соответствии с Инструкцией о бухгалтерском учете основных средств и нематериальных активов, утвержденной постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118 (с изменениями и дополнениями), для целей бухгалтерского учета к основным средствам относятся активы банка, имеющие материально-вещественную форму при одновременном выполнении следующих условий:

• активы предназначены для использования при оказании банковских услуг, для управленческих нужд банка либо для предоставления за плату во временное владение или временное пользование;

• используемые в течение срока службы продолжительностью свыше 12 месяцев;

• активы способны приносить банку экономические выгоды (доход) в будущем;

• если банком на момент приобретения данных активов не предполагается их последующая перепродажа.

К основным средствам также относится принадлежащее банку боевое (служебное) оружие независимо от его стоимости.

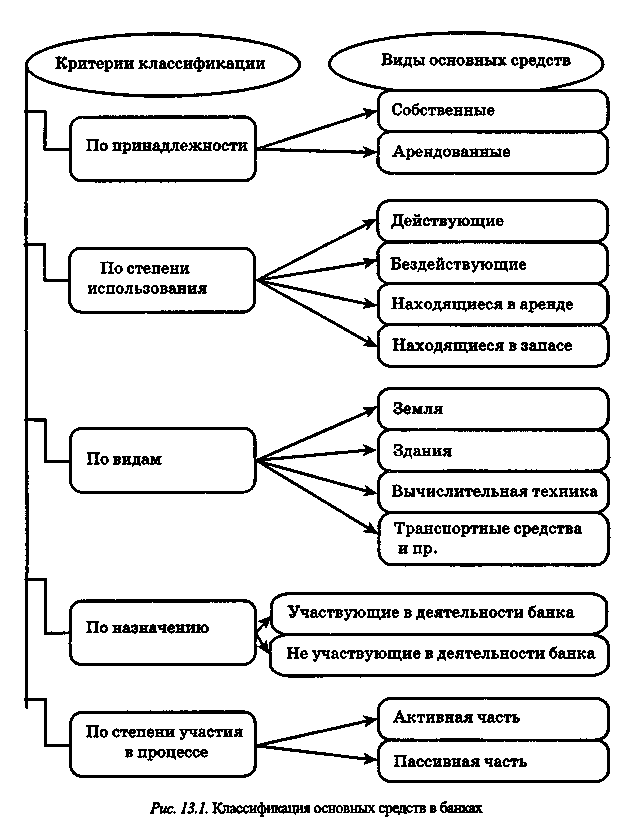

Критерии классификации основных средств банка представлены на рис. 13.1.

Единицей бухгалтерского учета основных средств является инвентарный объект. Под инвентарным объектом основных средств понимается законченный строительством приобретенный и смонтированный отдельный конструктивно обособленный предмет со всеми необходимыми для его самостоятельного функционирования приспособлениями или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенных самостоятельных функций.

Комплексом конструктивно сочлененных предметов считается несколько предметов, имеющих общие приспособления и принадлежности, общее управление и смонтированные на одном фундаменте, в результате чего каждый входящий в него предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок службы или срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Капитальные вложения в арендованный объект основных средств учитываются арендатором как отдельный инвентарный объект, если в соответствии с заключенным договором аренды произведенные капитальные вложения являются собственностью арендатора.

Объект основных средств, находящийся в собственности двух или нескольких банков, отражается банком в составе основных средств соразмерно его доле в общей собственности.

Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту независимо от того, находится он в эксплуатации, в запасе или на консервации, присваивается отдельный инвентарный номер. Инвентарные номера присваиваются бухгалтерией банка в момент признания основного средства. Присвоенный инвентарному объекту номер должен быть обозначен на

нем путем прикрепления металлического жетона, нанесения краской или иным способом.

В тех случаях, когда инвентарный объект имеет несколько частей с разными сроками полезного использования, каждую часть учитывают как отдельный инвентарный объект с присвоением отдельных инвентарных номеров. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним весь период его нахождения в данном банке. Инвентарные номера выбывших объектов не могут присваиваться другим, вновь принятым к учету основным средствам в течение 5 лет начиная с года, следующего за годом списания.

В инвентарных карточках приводится индивидуальная характеристика объекта основных средств (например, по компьютерам указываются: тип и основные характеристики процессора, памяти, дисковой подсистемы, монитора, наличие клавиатуры, манипулятора, наличие дополнительных устройств). В инвентарных карточках по зданиям указывается их назначение. Кроме того, в инвентарных карточках объектов основных средств приводятся данные о достройке, дооборудовании, модернизации объекта и о проведенных ремонтах, об основных материалах, из которых они построены, а также объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей, год постройки и др.

В тех случаях, когда в основных средствах содержатся драгоценные металлы, в разделе «Краткая индивидуальная характеристика объекта основных средств» записываются содержащие драгоценные металлы детали и узлы (при наличии соответствующей информации) и количество содержащихся в них драгоценных металлов.

Данные о количестве драгоценных металлов заносятся в учетную документацию на основании сведений об их содержании, указанных в технической документации (паспортах, формулярах, руководствах по эксплуатации, этикетках и т.д.) или справочниках, разработанных компетентными органами государственного управления.

При отсутствии в технической документации данных о содержании драгоценных металлов наличие их определяется комиссией, созданной из компетентных в данных вопросах работников, на основании данных организаций-разработчиков, изготовителей или на основе аналогов.

Бухгалтерский учет основных средств ведется на открытых на балансе сборных лицевых счетах 5-го класса плана счетов «Долгосрочные финансовые вложения в уставные фонды юридических лиц. Основные средства и прочее имущество».

Для проверки равенства суммы, учитываемой на сборном лицевом счете по учету основных средств, и общей величины частных сумм, сформированных по каждому объекту учета, используется Ведомость остатков

основных средств. Проверка в обязательном порядке осуществляется на 1 -е число каждого месяца. В случае выявления несоответствий выясняются причины и применяются меры по их устранению.

Инвентарные карточки учета основных средств ведутся в электронном виде на машинных носителях информации с использованием специального программного обеспечения по автоматизации учета внутрихозяйственной деятельности.

Правильная организация бухгалтерского учета основных средств предполагает экономически обоснованную их оценку. Законом Республики Беларусь О бухгалтерском учете и отчетности предусмотрено отражение основных средств в бухгалтерском учете - по первоначальной (восстановительной) стоимости, в бухгалтерском балансе - по остаточной стоимости. В первоначальную стоимость объекта основных средств включаются все фактические затраты, связанные с приобретением, сооружением, изготовлением, доставкой, установкой и монтажом, включая:

• услуги сторонних организаций (поставщика, посредника, подрядной и других организаций), связанные с приобретением основных средств, включая регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

• таможенные платежи;

• расходы по страхованию при перевозке;

• проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам);

• курсовые разницы от переоценки кредиторской задолженности перед поставщиками (подрядчиками);

• расходы, связанные с покупкой валюты для расчетов с поставщиками (подрядчиками);

• погрузочно-разгрузочные работы;

• налоги, если иное не предусмотрено законодательством;

• пусконаладочные работы до ввода объекта в эксплуатацию;

• иные затраты, непосредственно связанные с приобретением, сооружением, изготовлением объекта основных средств и доведением его до состояния, пригодного к использованию.

Общехозяйственные и иные затраты, которые непосредственно не связаны с приобретением, сооружением, изготовлением основных средств, не включаются в их первоначальную стоимость.

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в белорусских рублях путем пересчета иностранной валюты по официальному курсу Национального банка Республики Беларусь, действующему на дату совершения хозяйственной операции. Датой совершения хозяйственной операции считается дата таможенного оформления, а при ее отсутствии - дата оприходования на склад.

Оценка основных средств, изготовленных в самой организации, осуществляется по стоимости изготовления. В стоимость изготовления основных средств включаются фактические затраты на сырье, материалы, общехозяйственные платежи, оплату труда, платежи по налогам и сборам, социальному страхованию и иные платежи, непосредственно связанные с изготовлением объектов основных средств.

Таким образом, в зависимости от способа приобретения основных средств различается и методика оценки объектов основных средств (табл 13.1).

Таблица 131 Методы оценки объектов основных средств

| Способ приобретения основных редств | Оценка объектов основных средств |

| Приобретение ча плату | Оценка осуществляется путем суммирования фактически произведенных затрат на их покупку В состав затрат включаются стоимость самого объекта, таможенные пошлины, а также затраты на заготовку и доставку активов |

| Поступление в результате произведенных капитальных вложений при сооружении, строительстве | Оценка производится в сумме фактических затрат на сооружение, строительство, доставку, установку и монтаж, включая услуги сторонних организаций (поставщика, посредника, подрядной и других организаций), связанные со строительством основных средств, регистрационные сборы, государственные пошлины и другие платежи, произведенные в связи с приобретением (получением) прав на объект основных средств |

| Изготовление объектов хозяйственным способом | Оценка активов производится по стоимости их изготовления В стоимость их изготовления входят фактически произведенные затраты, связанные с использованием в процессе изготовления основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, иные затраты на изготовление |

| Внесение в качестве вклада в уставный фонд | Основные средства принимаются к учету в оценке, согласованной учредителями (участниками) на дату подписания учредительных документов, а в случаях, установленных законодательством, - в экспертной оценке |

| Безвозмездное поступление | Основные средства оцениваются исходя из рыночной стоимости на дату оприходования, увеличенной на расходы на доставку, монтаж и другие расходы, при невозможности оценки по рыночной стоимости -по соглашению сторон, но не ниже стоимости, отраженной в балансе передающей стороны |

| Приобретение в результате проведения обмена на другое имущество | Оценка производится по стоимости обмениваемого имущества, по которой оно было отражено на балансе передающей стороны, если иное не предусмотрено законодательством, увеличенной на расходы на доставку, монтаж и другие расходы |

Нормативные сроки службы объектов основных средств, сроки их полезного использования, амортизируемая стоимость устанавливаются по каждому инвентарному объекту основных средств при вводе его в эксплуатацию решениями комиссии банка. Результаты работы комиссии по определению амортизируемой стоимости, нормативного срока службы и срока полезного использования амортизируемых основных средств отражаются в актах приема-передачи ОС-1.

При организации бухгалтерского учета основных средств исходят из цели и задачи управления ими. Цель бухгалтерского учета основных средств - формирование информации, необходимой для управления ими, для осуществления контроля за наличием, сохранностью, физическим состоянием, обновлением и использованием основных средств, а также для составления бухгалтерской (финансовой) отчетности.

Для достижения поставленной цели бухгалтерский учет должен обеспечить решение следующих задач:

• правильное документальное оформление и своевременное отражение в учете поступления, выбытия и внутреннего перемещения основных средств;

• формирование фактических затрат и оценка активов, принимаемых к бухгалтерскому учету в качестве основных средств;

• правильное исчисление, своевременное и полное отражение в учете амортизации основных средств;

• получение достоверной информации о наличии основных средств и об их сохранности в местах эксплуатации и хранения;

• полное определение затрат, связанных с содержанием, поддержанием в рабочем состоянии и проведением всех видов ремонтов основных средств;

• достоверное и полное определение результатов реализации и прочего выбытия основных средств;

• обеспечение контроля за движением и сохранностью основных средств, принятых к бухгалтерскому учету.

Для этого приказом руководителя банка должны быть определены лица, ответственные за сохранность основных средств, которые следят за сохранностью основных средств в местах хранения, эксплуатации, ведут учет всех перемещений.

Дата добавления: 2015-10-30; просмотров: 193 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Доверительного управления имуществом на счетах по учету доверительного управления в банке - доверительном управляющем | | | Бухгалтерский учет операций, связанных с поступлением основных средств |