|

Читайте также: |

2.1. Аналіз виробничих витрат

Як відомо, витрати – це показник, що відображає усі сторони виробничо-господарської діяльності підприємства. Вона показує, у що обходиться підприємству продукція, яка виробляється.

За рівнем та динамікою витрат можна робити висновки про рівень управління, планування, господарських розрахунків, організації виробництва в цілому.

Витрати в себе включають:

- собівартість продукції;

- витрати на збут продукції;

- оплата праці адміністративного персоналу;

Собівартість продукції — це якісний показник роботи підприємства, ефективність роботи підприємств оцінюється за прибутком. Зниження собівартості впливає на конкурентоспроможність продукції, фінансовий стан підприємства, а також надходжень до бюджету країни.

Розрізняють виробничу собівартість продукції та собівартість усього товарного випуску та окремих видів продукції.

За впливом на собівартість обсягу виробництва розрізняють змінну та фіксовану частини собівартості продукції.

Під час аналізу використовують такі показники:

• валові витрати;

• виробнича собівартість товарної продукції;

• витрати на 1 грн. товарної продукції;

• собівартість окремих видів продукції;

Завдання аналізу собівартості продукції:

1.Оцінювання виконання плану за собівартістю в цілому по підприємству, а також за окремими видами продукції.

2.Вивчення причин відхилення фактичних витрат від планових за статтями, а також за окремими видами і групами продукції.

3.Виявлення резервів зниження собівартості продукції та розробка відповідних заходів щодо їх використання.

Для аналізу використовують дані звіту по собівартості продукції, звіту про фінансові результати і звіту підприємства з праці. Залучають також планові та звітні калькуляції з окремих видів продукції та відповідні дані бухгалтерського обліку.

Для аналізу виробничих витрат на підприємстві використаємо табл. 2.

Таблиця 2.

| Назва показника | Абсолютне відхилення (грн.) | Відносне відхилення (%) | |||||

| 2007/2008 | 2008/2009 | 2007/2008 | 2008/2009 | ||||

| Валові витрати | 13,2 | 9,9 | |||||

| Собівартість реалізації | -14907 | 12,2 | -3,3 | ||||

| Витрати на 1 грн. продукції | 0,68 | 0,75 | 0,79 | 0,07 | 0,04 | 11,1 | 5,3 |

З вище наведених даних видно, що на підприємстві постійно збільшуються валові витрати. Важливо відмітити, що попри зменшення доходу від реалізації у 2009 році витрати все одно зросли. Проте в цьому ж році спостерігалося зменшення загальної собівартості реалізації на 3,3% відносно 2008 року. Собівартість на 1 грн. реалізованих послуг є помірною, при цьому присутня негативна динаміка зростання собівартості з 0,68 грн. у 2007 році до 0,79 грн. у 2009.

Для аналізу витрат за елементами витрат використаємо табл. 3.

Таблиця 3.

| Найменування елемента операційних витрат | Абсолютне відхилення (грн.) | Відносне відхилення (%) | |||||

| 2007/2008 | 2008/2009 | 2007/2008 | 2008/2009 | ||||

| Матеріальні затрати | 26,4 | 49,7 | |||||

| Витрати на оплату праці | 9,3 | 45,3 | |||||

| Відрахування на соціальні заходи | 19,3 | 50,4 | |||||

| Амортизація | -1791 | -9,9 | 18,5 | ||||

| Інші операційних витрати | 44,3 | 33,5 | |||||

| Разом | 17,1 | 38,4 |

Фонд оплати праці на підприємстві становить близько 40% усіх операційних витрат, амортизація – 17% та матеріальні затрати – 14%. Порівнюючи зростання витрат на фонд оплати праці можна сказати, що у 2009 році спостерігається різке його збільшення на 45,3%, також необхідно відмітити, що різко зросли і матеріальні затрати на 49,7%. В загальному матеріальні затрати протягом двох років зросли майже в два рази попри незначне зростання доходів від реалізації, що спричинило підвищення показників ресурсомісткості. Схожа ситуація тенденція складається з оплатою праці та відрахуваннями на соціальні заходи, яка спричинена збільшенням рівня заробітної плати по Україні. Отже, особливу увагу привертає 2009 рік з зростанням операційних витрат на 38,4% порівняно з 2008 роком.

2.2. Аналіз трудових ресурсів

Аналіз забезпеченості робочою силою та її використання проводиться способом порівняння фактичної чисельності працівників за категоріями із плановими показниками та минулим періодом, а також у зв'язку з обсягом виробництва продукції, продуктивності праці та використання робочого часу.

Показниками трудових ресурсів є чисельність персоналу різних категорій і професій, кваліфікація та освітній рівень, витрати робочого часу в людино-днях та людино-годинах, кількість виробленої продукції або виконаних робіт, а також відомості про рух особового складу підприємства.

Зміни особового складу працівників підприємства відображаються в первинних документах, наказах та розпорядженнях про приймання, проведення, звільнення, надання відпусток.

Особовий склад визначають за планово-нормативними розрахунками самого підприємства, фактичну чисельність беруть за даними облікового складу, які наявні в службі (відділі) кадрів.

Працівники за характером участі у виробничому процесі розподіляється на працівників основної діяльності, які зайняті виготовленням продукції і невиробничий персонал, що зайнятий в обслуговуючих та інших господарствах. Працівники основної діяльності — це робітники, учні, інженерно-технічний персонал, службовці, молодший обслуговуючий персонал та персонал охорони.

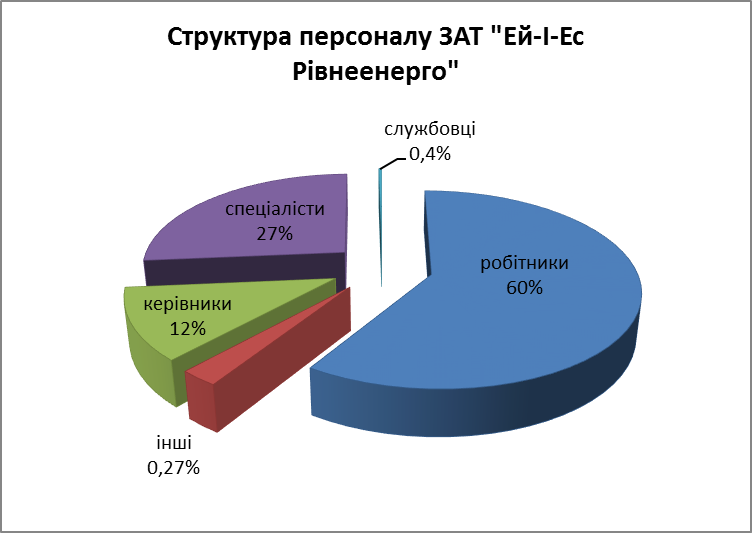

Проаналізувати зміну чисельності та структури персоналу ЗАТ «Ей-І-Ес Рівнеенерго» можна проаналізувати за допомогою таблиці 4. та Рис. 3.

Таблиця 4.

| Показник | Відхилення | ||||||||

| осіб | % | осіб | % | осіб | % | 2005/2007 | 2009/2008 | 2008/ 2009 | |

| Всього персоналу, у т.ч. | Зміна чисельності, % | ||||||||

| 0,35 | 2,70 | 0,47 | |||||||

| 1) промислово-виробничий | 99,65 | 99,66 | 99,73 | Структурні зміни, % | |||||

| -0,07 | 0,01 | 0,07 | |||||||

| а) робітники | 63,73 | 75,02 | 60,48 | -0,15 | 11,29 | -14,53 | |||

| б) службовці | 0,76 | 1,08 | 0,40 | 0,00 | 0,32 | -0,68 | |||

| в) керівники | 7,14 | 4,46 | 12,10 | -0,65 | -2,69 | 7,64 | |||

| г) спеціалісти | 28,02 | 19,11 | 26,75 | 0,74 | -8,91 | 7,64 | |||

| 2) непромисловий персонал | 0,35 | 0,34 | 0,27 | 0,07 | -0,01 | -0,07 |

Отже, на підприємстві робітники складають 63,73% від всього персоналу, а також досить високу частку в 2009 році склали спеціалісти – 28,02%. Кількість робітників особливо збільшилась у 2008 році до 75,02% від загальної кількості працівників, (це є передумовою зростання продуктивності праці всього персоналу). Ці зміни були викликані за рахунок зменшення спеціалістів, проте у 2009 році частки робітників та спеціалістів повернулися до 60,48% та 26,75% відповідно. Керівницький персонал у 2008 році знизився до 4,46%, проте у 2009 році зріс до 12,10%, що говорить про зміцнення управлінського апарату на підприємстві.

Рис. 3. Структура персоналу ЗАТ «Ей-І-Ес Рівнеенерго»

Для вивчення руху робочої сили розраховуються показники:

1. Коефіцієнт обороту робочої сили за наймом, КІ;

К1 = кількість прийнятих за період / середньоспискова чисельність.

2. Коефіцієнт обороту робочої сили за вибуттям, К2;

К2 = кількість, шо вибула за період / середньоспискова чисельність.

3. Коефіцієнт загального обороту робочої сили, КЗ;

КЗ = кількість прийнятих + кількість вибувших / середньоспискова чисельність.

4. Коефіцієнт плинності кадрів, К4;

К4 = кількість звільнених за власним бажанням і за порушення дисципліни / середньоспискова чисельність.

5. Коефіцієнт стабільності персоналу, К5;

К5 = кількість робітників, які працюють на підприємстві більше одного року / середньоспискова чисельність.

Вищенаведені коефіцієнти обраховані за допомогою даних табл. 5. та відображені в табл. 6.

Таблиця 5.

| Показник | Кількість осіб, чол. | ||

| Списковий склад працівників на кінець звітного року | |||

| Працівники, яких прийнято протягом року | |||

| Робітники, які вибули протягом року, в т.ч. - за власним бажанням, звільнено за прогул, невідповідність займаній посаді, інші порушення трудової дисципліни | |||

| - З причин скорочення штатів | |||

| Робітники за списком на кінець звітного року | |||

| Випадки прогулу з початку року | |||

| Кількість вакансій на кінець звітного періоду |

Таблиця 6.

| Показники | Формула для розрахунку | |||

| Коефіцієнт обороту найму,% | 4,99 | 8,37 | 5,17 | Відношення кількості всіх прийнятих робітників до середньоспискової кількості |

| Коефіцієнт обороту звільнень,% | 4,18 | 5,92 | 4,52 | Відношення звільнених робітників до середньоспискової їх кількості |

| Коефіцієнт загального обороту,% | 8,81 | 14,11 | 9,54 | Відношення прийнятих і звільнених до середньоспискової кількості робітників |

| Коефіцієнт плинності робочої сили,% | 3,81 | 5,74 | 4,37 | Відношення робітників, звільнених за власним бажанням, за порушення трудової дисципліни до середньоспискової кількості |

| Коефіцієнт стабільності персоналу, % | 96,38 | 94,43 | 95,91 | Відношення кількості робітників, які працюють на підприємстві більше одного року до середньоспискова чисельність. |

Отже, після обрахунку коефіцієнтів руху робочої сили можна зробити висновок, що на підприємстві спостерігається помірний рівень плинності робочої сили. Найнижчим цей показник був у 2007 році – 3,81%, що позитивно вплинуло на продуктивність праці та на загальний стан підприємства. При порівнянні коефіцієнту обороту найму та коефіцієнту обороту звільнень можна сказати, що кількість працівників поступово збільшується, тому що протягом трьох років перший показник постійно перевищує другий. Якщо характеризувати оборот в загальному, то найбільша плинність кадрів була у 2008 році і становила 14,11%, що є на досить високому рівні. Коефіцієнт стабільності персоналу є одним з найважливіших показників, який характеризує сталість персоналу та досвідченість роботи персоналу на підприємстві. Даний коефіцієнт є на високому рівні (близько 95,5%) – це позитивно відображається на діяльності підприємства.

Для аналізу використання фонду робочого часу є статистична форма ЗПВ «Звіт про використання робочого часу» (за квартал, півріччя, 9місяців, рік), дані табельного обліку, плановий баланс робочого часу, дані оперативного та вибіркового обліку (фотографії, хронометраж, моментні спостереження в цехах і на дільницях, тощо).

Аналіз використання робочого часу проводять у двох напрямах:

• виявлення втрат робочого часу;

• виявлення непродуктивного використання робочого часу. Використання робочого часу для всіх категорій робітників

характеризується двома показниками.

Повноту використання трудових ресурсів оцінюють за показниками:

• кількість відпрацьованих днів у звітному періоді;

• кількість годин відпрацьованих одним працівником за звітний період;

• ступінь використання фонду робочого часу: по кожному підрозділу; в цілому по підприємству; по кожній категорії працівників.

На основі балансу робочого часу обчислюються:

• максимально можливий фонд робочого часу;

• реальний фонд робочого часу;

• плановий фонд робочого часу;

• ступінь використання робочого часу.

Максимально можливий фонд робочого часу — це найбільша кількість робочого часу в людино-днях (або людино-годинах), яку мали працівники в аналітичному періоді відповідно до трудового законодавства.

Плановий фонд робочого часу (людино-днів) — це найбільший фонд робочого часу, який може і повинен бути використаний.

Реальний фонд робочого часу (людино-днів) — це найбільша кількість робочого часу, яку має явочна чисельність працівників у даному періоді відповідно до трудового законодавства.

Для аналізу використання робочого часу необхідно використати дані по балансах робочого часу одного робітника, які наведені у табл. 7.

Таблиця 7.

| Показник | ||||||

| Абсолютно | % до номіналь-ного фонду | Розрахунково | Фактично | |||

| абсолютно | % до номіналь-ного фонду | абсолютно | % до номіналь-ного фонду | |||

| Кількість робочих днів (номінальний фонд робочого часу) | ||||||

| Неявки на роботу, днів, в т.ч. | 12,3 | 30,4 | 12,12 | 36,5 | 14,56 | |

| чергові та додаткові відпустки | 8,32 | 20,9 | 8,33 | 20,8 | 8,3 | |

| навчальні відпустки та інші неявки, що дозволяються законом | 2,3 | 0,9 | 1,5 | 0,61 | 6,4 | 2,54 |

| через хворобу | 7,4 | 2,95 | 2,79 | 3,6 | ||

| неявки з дозволу адміністрації | 0,33 | 0,13 | 0,4 | 0,3 | 0,12 | |

| прогули | - | - | - | - | 0,002 | 0,001 |

| Число робочих днів | 87,7 | 220,6 | 87,88 | 214,5 | 85,44 | |

| Середня тривалість робочого дня, год | 7,89 | - | 7,89 | - | 6,92 | - |

| Корисний (ефективний) фонд робочого часу 1 працівника, год | 1774,5 | - | - | 1736,4 | - |

На основі отриманих даних можна розрахувати необхідні показники аналізу використання фонду робочого часу. Ці показники відображені в табл. 8.

Таблиця 8.

| Показник | Максимальний ФРЧ | Плановий ФРЧ | Реальний ФРЧ | Абсолютне відхилення (планового від реального) | ||||

| Кількість робочих днів на одного працівника | 220,6 | 220,4 | 214,5 | -0,6 | -6,1 |

продовження таблиці 8

| Середня кількість годин, відпра- цьованих одним працівником за день | 7,02 | 7,03 | 7,00 | 6,84 | -0,02 | -0,16 | ||

| Кількість днів відпрацьованих працівниками протягом року | 320461,6 | -872,4 | -9089 | |||||

| Кількість годин відпрацьованих працівниками протягом року | -6979,2 | -72712 |

Також необхідно розрахувати показники аналізу продуктивності праці в табл.9.

Таблиця 9.

| Показник продуктивності праці | Абсолютне відхилення (тис. грн.) | ||

| Виробіток реалізованої продукції на одного працівника: | |||

| Середньорічний виробіток, тис. грн. | 409,895 | 396,488 | -13,408 |

| Середньоденний виробіток, тис. грн. | 1,860 | 1,848 | -0,011 |

| Середньогодинний виробіток, тис. грн. | 0,232 | 0,231 | -0,001 |

| Виробіток валового прибутку на одного працівника: | |||

| Середньорічний виробіток, тис. грн. | 33,832 | 40,099 | 6,267 |

| Середньоденний виробіток, тис. грн. | 0,154 | 0,187 | 0,033 |

| Середньогодинний виробіток, тис грн. | 0,019 | 0,023 | 0,004 |

Виходячи з даних розрахованих в табл. 8 та табл. 9 можна сказати, що на підприємстві спостерігається у 2009 році відносно велике заниження між запланованою кількістю робочих днів та фактичною їх кількістю (різниця в 6,1 дня). Це негативно вплинуло на середньоденну кількість відпрацьованих годин на 0,16 год. В загальному ж середньоденна кількість відпрацьованих годин коливається на рівні 7 годин, що є непоганим показником. Відповідно, аналогічна ситуація складається з усіма іншими показниками у табл. 8. У 2008 році присутнє невелике відхилення від запланованого фонду робочого часу фактичного, проте у 2009 кількість відпрацьованих людино-днів протягом року менше на 9089 порівняно з запланованими 328694 людино-днями.

Продуктивність праці за годину у 2008 році становила 232 грн. на одного працівника та 231 грн. у 2009 році. Порівнюючи 2008 і 2009 роки спостерігається зменшення виробітку реалізованої продукції на 13408 грн., проте виробіток валового прибутку на одного працівника навпаки збільшився на 6 267 грн. за рік та на 4 грн. за годину. Це може бути пов’язано з оптимізацією робочого процесу або ж ефективною раціоналізацією витрат.

Для аналізу фонду заробітної плати використаємо показники з табл. 10.

Таблиця 10

| Показники | Абсолютне відхилення, грн. | Відносне відхилення, % | ||

| Середньоденна заробітна плата одного працюючого | 118,43 | 169,86 | 51,43 | 43,43 |

| Темп зростання продуктивності праці | 1,079 | 0,994 | -0,086 | -7,9 |

| Темп зростання заробітної плати | 1,104 | 1,434 | 0,330 | 29,9 |

| Прибуток в розрахунку на 1 грн. витрачених коштів на оплату праці | 1,20 | 0,99 | -0,21 | -17,6 |

| Темпи зростання продуктивності праці на кожний процент зміни заробітної плати | 0,977 | 0,693 | -0,284 | -29,1 |

Суттєво зросла заробітна плата працівників у 2009 році порівняно з 2008 роком – 43,43%, що є дуже високим приростом, який спричинений загальнодержавним зростанням оплати праці, інфляцією та підвищення внутрішньо-корпоративної оплати праці. При цьому не відбулося збільшення продуктивності праці, зниження становило у 2009 році на 8,6%. Темп зростання продуктивності праці у 2009 році становив на кожний процент зміни заробітної плати 0,69. Це означає, що заробітна плата зростає набагато швидшими темпами ніж продуктивність праці, і це ж підтверджує прибуток в розрахунку на 1 грн. витрачених коштів на оплату праці, який зменшився на 0,21, збільшення заробітної плати необґрунтовано відносно збільшення прибутковості та продуктивності.

2.3. Аналіз основних засобів

Потенціал компанії формують:1)1429 висококваліфікованих працівників; 2)повітряні лінії електропередачі напругою 0,4 - 110 кВ - 25598 км (довжина по колах), в т.ч.110 кВ - 1315 км; 35 кВ - 1452 км; 6 - 10 кв - 9312 км; 0,4 кВ – 13354 км; 3)Кабельні лінії 0,4 - 10 кв - 1316 км, в т.ч.: 6 - 10 кВ - 871 км; 0,4 кВ - 445 км; 4)Підстанцій 35 - 110 кВ - 123/1254,5 шт/МВА, в т.ч.: 35 кВ - 88/422,9 шт/МВА; 110 кВ - 35/831,6 шт/МВА; 5)Підстанцій 6 - 10/0,4 кВ - 5864/1132,869 шт/МВА; 6)Автомашин і механізми (319 од.), персональні комп‘ютери та інша техніка.

При вивченні показників складу і динаміки основних засобів вивчають їх зміни за досліджуваний період, темпи росту основних засобів звітного періоду до попереднього. Виробнича потужність підприємства визначається наявністю основних засобів. Склад основних засобів характеризує зростання потужності підприємства. Наявність і рух основних фондів невиробничого призначення характеризує соціальні умови колективу. Аналіз складу та структури промислових виробничих засобів проводять за типовою класифікацією засобів. При цьому визначається питома вага кожного виду основних засобів в загальній сумі основних засобів.

На розмір основних засобів впливають такі факторні

1) характер і особливість підприємства;

2) тип організації виробництва;

3) використані методи організації виробництва;

4) рівень спеціалізації та кооперування виробництва;

5) технологія виробництва.

Рух основних засобів характеризується коефіцієнтами якості.

Основні фонди поділяються за призначенням на три групи: виробничі основні фонди основного виду діяльності; виробничі основні фонди не основних видів діяльності інших галузей; невиробничі основні фонди.

Виробничі основні фонди основного виду діяльності обумовлюють виробничу потужність підприємства. Їх використання впливає на виконання виробничої програми. Невиробничі основні фонди характеризують стан культурно-побутового та житлово-комунального обслуговування підприємства.

В залежності від ступеню участі у виробничих процесах основні фонди поділяються на активну та пасивну частини.

Активна частина основних фондів безпосередньо приймає участь у створенні продукції (виконанні робіт), тобто вони безпосередньо діють на предмет праці. До них відносяться машини та устаткування, інструмент, транспортні засоби, що використовуються для транспортування засобів та предметів праці.

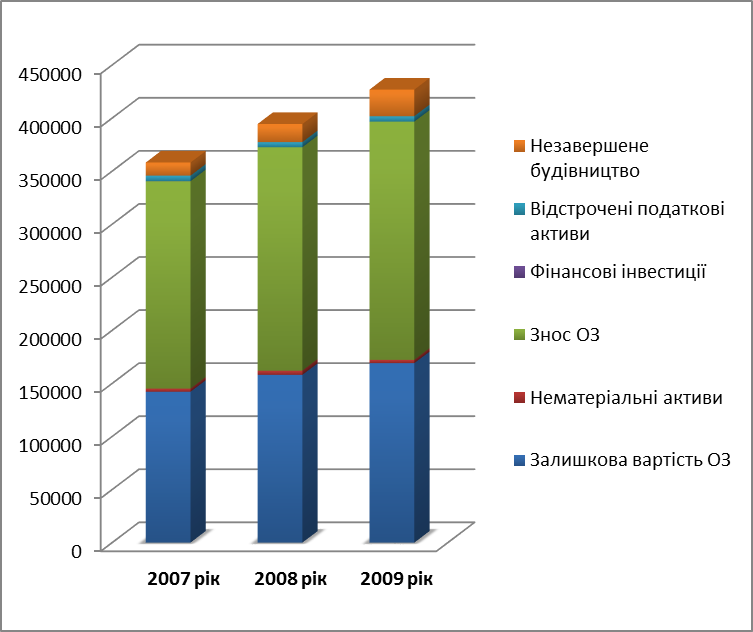

Пасивна частина основних фондів безпосередньо не діє на предмет праці, а створює сприятливі умови для процесу виробництва. Вона дозволяє зберігати активну частину основних виробничих фондів, поліпшує виробничо-побутові умови праці. До неї відносяться виробничі будівлі, споруди, господарський та конторський інвентар тощо. Дослідженням встановлено, що чим вища питома вага активної частини у структурі основних фондів, тим більш ефективніше вони використовуються, тим більші обсяги робіт виконуються. Основні фонди підприємства розглянемо в табл.11.

При аналізі даних таблиці 11 можна сказати, що станом на 2009 рік основні засоби на підприємстві становлять 72,92%, в свою чергу нематеріальні активи складають 86,46% від загальної суми основних засобів.

Таблиця 11.

| Основні засоби | На початок | Абсолютне відхилення | Відносне відхилення | Частка до суми балансу (%) | ||||

| 2007 року | 2008 року | 2009 року | 2008/2007 | 2009/2008 | 2008/2007 | 2009/2008 | на поч. 2009 року | |

| Залишкова вартість, тис. грн. | 111,25% | 106,94% | 72,92% | |||||

| Первісна вартість, тис. грн. | 109,21% | 106,74% | - | |||||

| Нематеріальні активи, первинна вартість, тис. грн. | -759 | 130,77% | 80,54% | 1,36% | ||||

| Необоротні активи, всього, тис. грн. | 112,77% | 110,40% | 86,46% |

У 2008 році сума основних засобів збільшилася на 12,77%, в першу чергу це спричинено зростанням нематеріальних активів на 30,77% та інших статей приблизно по 10%. У 2009 році необоротні активи також зросли на 10,4%, проте значно скоротилася сума нематеріальних активів на 759 тис. грн. В загальному ж протягом трьох років зберігається тенденція приросту основних засобів помірними темпами. Структура необоротних активів відображена на рис. 4.

Для подальшого аналізу основних засобів ЗАТ «Ей-І-Ес Рівнеенерго» розрахуємо показники, які відображені в табл. 12.

Табл. 12.

| Показник | Абсолютне відхилення | ||||

| 2007/2008 | 2008/2009 | ||||

| Коефіцієнт здатності | 42,10% | 42,89% | 42,97% | 0,79% | 0,08% |

| Коефіцієнт зносу | 57,90% | 57,11% | 57,03% | -0,79% | -0,08% |

| Коефіцієнт оновлення | 7,54% | 8,43% | 6,31% | 0,89% | -2,12% |

| Коефіцієнт вибуття | 4,35% | 4,10% | 3,53% | -0,25% | -0,57% |

| Коефіцієнт приросту | 3,19% | 4,34% | 2,79% | 1,14% | -1,55% |

| Фондозабезпеченість | 104,08 | 112,49 | 119,85 | 8,41 | 7,36 |

| Фондоозброєність | 40,36 | 36,54 | 51,37 | -3,82 | 14,83 |

| Фондовіддача | 3,64 | 3,64 | 3,31 | 0,00 | -0,34 |

| Фондомісткість | 0,27 | 0,27 | 0,30 | 0,00 | 0,03 |

| Рівень активної частини основних засобів | 26,10% | 25,68% | 27,35% | -0,42% | 1,67% |

Рис. 4. Структура необоротних активів ЗАТ «Ей-І-Ес Рівнеенерго»

Обраховано 8 показників аналізу якісного стану основних засобів підприємства. Коефіцієнт здатності характеризує, яка части ОЗ не є балансово зношеною, а з отриманих показників випливає, що більша частина основних засобів зношена приблизно на 42,5%. Проте спостерігається тенденція поступового оновлення ОЗ, у 2008 році цей показник становив 8,43%. Відповідно коефіцієнт вибуття на підприємстві менший і в загальному основні засоби зростають приблизно на 3,3% щорічно. Забезпеченість основними засобами характеризують фондозабезпеченість та фондоозброєність, які в 2009 році становили максимальне значення – 119,85 грн. та 51,37 грн. відповідно. Фондозабезпеченість помірно зростає з року в рік на 6-7%, фондоозброєність 2007 року знизилася на 6,4 грн., проте вже наступного року зросла на 26,28 грн., що є суттєвим приростом. Це в першу чергу пов’язано з зменшенням кількості працівників та поступовим збільшенням ОЗ. Фондовіддача та фондомісткість взаємообернені показники, які характеризують вартість виробленої продукції на 1 грн. основних засобів та фондомісткість відповідно, навпаки. Протягом 2009 року кількість ОЗ, що припадає на 1 грн. валової продукції збільшився на 0,03 грн. і становив 0,3. Останній показник в таблиці характеризує, яка частина основних засобів безпосередньо знаходиться у виробництві і протягом трьох років він коливається близько 26-27%.

Дата добавления: 2015-10-29; просмотров: 104 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Організаційна структура підприємства | | | Аналіз оборотних активів |