|

Читайте также: |

Этот метод используется при отсутствии информации о величине процентных ставок на рынке капитала. С помощью метода внутренней рентабельности определяется минимально допустимая величина доходности, при которой покрываются все расходы инвестора в течение инвестиционного периода.

Внутренняя норма прибыли одной инвестиции - это та ставка дисконтирования, при которой приведенные доходы равны приведенным инвестиционным расходам, т.е. ЧТС равна нулю:

,

,

где i- неизвестная внутренняя норма прибыли.

Если все инвестиционные расходы производятся в нулевой год, формула упрощается:

Уравнение решается путем последовательных приближений (итераций). Для этого:

выбирается любая норма прибыли i1 (кроме цены капитала)и определяется соответствующая чистая текущая стоимость NPV1;

выбирается вторая норма прибыли i2, для которой выполняются следующие условия:

еслиNPV1>0, тоi2> i1; еслиNPV1<0, тоi2< i1.

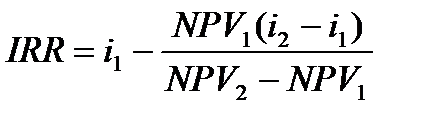

После этого определяется соответствующая чистая текущая стоимость NPV2: графическое или математическое определение одного приближения к внутренней норме прибыли производится с помощью линейной интерполяции или экстраполяции. Для определения внутренней нормы прибыли применяется следующее уравнение:

, %

, %

При исчислении по данной формуле i1и i2выражаются в процентах.

Далее обязательно нужно улучшить приближение i, вычисляется, во-первых, соответствующая чистая текущая стоимость NPV3и, во-вторых, производится дальнейшая интерполяция с величинами (i3, i2, NPV3и NPV2).

Затем нужно сравнить IRR, рассчитанную на 1 и 2 этапах. Если они различаются менее, чем на 1 %, то больше не нужно улучшать приближение IRR, если же они различаются более, чем на 1 %, то следует снова улучшить приближение аналогичным образом.

Исчисленную внутреннюю норму прибыли сравнивают с "ценой" авансированного капитала. Если IRR>  , то проект эффективен, и его можно принять.

, то проект эффективен, и его можно принять.

Предприятие может окупить кредит для финансирования инвестиционного проекта. Для получения прибыли предприятие должно брать кредит по ставке, меньшей внутренней нормы прибыли.

Ряд зарубежных авторов предлагает придерживаться некоторых правил использования метода внутренней нормы прибыли:

анализу подлежат инвестиционные проекты, у которых разность дохода и затрат положительна или отношение дохода к затратам больше единицы;

для дальнейшего анализа отбираются проекты, внутренняя норма прибыли которых не менее 15 - 20 %;

при обосновании нормы прибыли следует учитывать поправки на риск, налоги, инфляцию.

Учет влияния факторов неопределенности (риска) на инвестиционные процессы является одним из важных разделов экономических обоснований инвестиционных проектов.

Дата добавления: 2015-10-29; просмотров: 116 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Метод индекса рентабельности как дисконтный метод анализа эффективности инвестиций. Метод модифицированной внутренней нормы прибыли. | | | Метод динамического срока окупаемости как дисконтный метод анализа эффективности инвестиций.. |