Читайте также:

|

С помощью пассивных операций банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы.

Исторически пассивные операции играли первичную роль по отношениям к активам, так как для осуществления активных операций необходимым условием является достаточность ресурсов.

К пассивным операциям относят:

· образование собственного капитала банка;

· прием вкладов (депозитов);

· открытие и ведение счетов клиентов, в том числе банков-корреспондентов;

· получение межбанковских кредитов, в том числе централизованных кредитных ресурсов;

· выпуск собственных ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

· операции РЕПО;

· евровалютные кредиты.

Динамика и структура совокупных обязательств банковского сектора Республики Казахстан за 2009-2012 года представлена в таблице 5. [8]

Таблица 5.

Динамика и структура совокупных обязательств банковского сектора Республики Казахстан за 2009-2012 года

млрд.тг,%

| Обязательства банковского сектора/года | 01.01. | % | 01.01. | % | 01.01. | % | 01.01. | % |

| Межбанковские вклады | 3,1 | 1,9 | 106,4 | 0,9 | ||||

| Займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций | 1 450,20 | 13,8 | 1 247,10 | 9,9 | 548,5 | 5,1 | 491,3 | 4,3 |

| Займы, полученные от Правительства РК | 0,3 | 47,5 | 0,4 | 58,4 | 0,5 | 72,2 | 3,6 | |

| Продолжение таблицы 5 | ||||||||

| Займы, полученные от международных финансовых организаций | 88,9 | 0,8 | 98,7 | 0,8 | 77,8 | 0,7 | 54,9 | 0,5 |

| Вклады юридических лиц | 3 087,80 | 29,6 | 4 066,50 | 32,4 | 4 574,40 | 42,7 | 5033,5 | 43,7 |

| Вклады физических лиц | 1 500,30 2 284,50 375,1 | 14,4 21,9 3,6 | 1 937,40 1 795,50 1 307,60 | 15,5 14,3 10,4 | 2 250,90 | 2764,1 | ||

| Вклады дочерних организаций специального назначения | 25,4 | 0,2 | 1,5 | |||||

| Выпущенные в обращение ценные бумаги | 1 577,90 | 14,7 | 1498,1 | |||||

| Операции «РЕПО» с ценными бумагами | 269,1 | 2,6 | 534,7 | 4,3 | 577,2 | 5,4 | 4,3 | |

| Прочие обязательства | 1 034,10 | 9,9 | 1 264,70 | 10,1 | 7,6 | 997,3 | 8,7 | |

| Всего обязательств | 10 441,00 | 100,0 | 12 536,70 | 10 715,40 | 11516,3 | |||

| Примечание: Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан |

С начала 2008 года общая сумма обязательств банков второго уровня увеличилась на 181,5 млрд. тенге (на 1,8%), и составила на 1 января 2009 года 10 441,0 млрд. тенге.

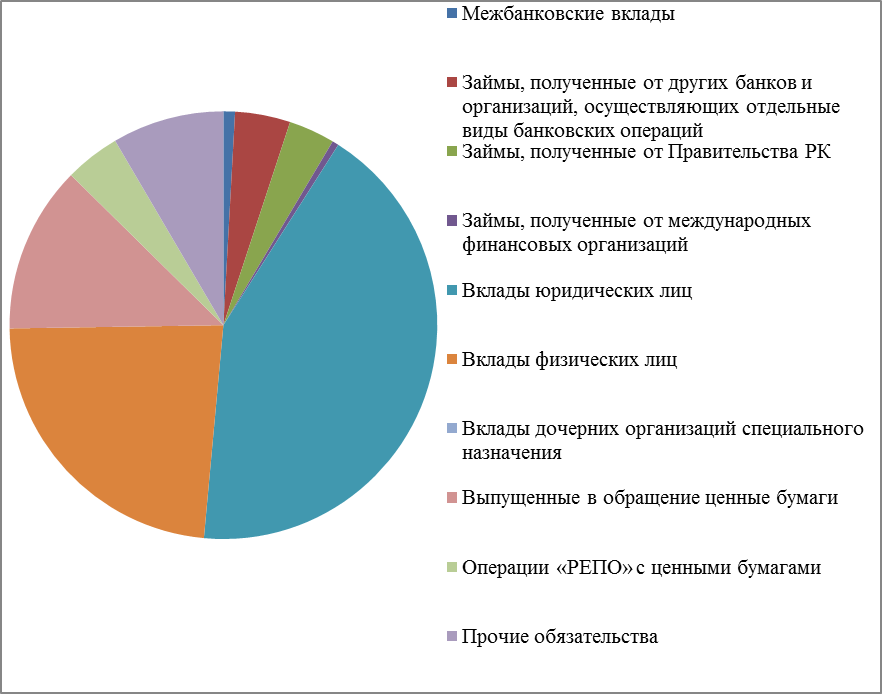

В структуре совокупных обязательств банковского сектора вклады юридических лиц увеличились на 640,7 млрд. тенге или на 26,2%, вклады дочерних организаций специального назначения, уменьшились на 244,5 млрд. тенге или на 9,7%, обязательства перед физическими лицами, увеличились на 52,4 млрд. тенге или на 3,6%, займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций уменьшились на 348,0 млрд. тенге до 1 450,2 млрд. тенге. Вклады юридических и физических лиц с начала 2008 года увеличились на 448,6 млрд. тенге или на 7,0% и составили на 1 января 2009 года 6 872,6 млрд. тенге. С начала 2008 года вклады физических лиц выросли на 3,6% или на 52,4 млрд. тенге. Вклады юридических лиц увеличились на 26,2% или на 640,7 млрд. тенге. Структура совокупных обязательств банковского сектора Республики Казахстан за 2009 представлена на рисунке 9.

Рисунок 9. Структура совокупных обязательств банковского сектора Республики Казахстан за 2009 год, млрд.тг.

Совокупные обязательства банков второго уровня в 2009 году увеличились на 2 099,7 млрд. тенге или на 20,1%. В структуре обязательств произошло увеличение вкладов юридических лиц на 978,2 млрд. тенге или на 31,7%, вкладов физических лиц - на 437,1 млрд. тенге или на 29,1%. Вклады дочерних организаций специального назначения уменьшились на 489,0 млрд. тенге или на 21,4%, займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций - на 203,1 млрд. тенге или на 14,0%.

Вклады в иностранной валюте за 2009 год выросли на 966,3 млрд. тенге или в 1,5 раз. За декабрь текущего года совокупные обязательства банковского сектора уменьшились на 95,5 млрд. Тенге или на 0,8%. Вклады юридических лиц за прошедший месяц увеличились на 12,3 млрд. тенге или на 0,3%, вклады физических лиц увеличились на 87,4 млрд. тенге или на 4,7%. Вклады организаций специального назначения снизились на 187,4 млрд. тенге (9,5%), займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций также снизились за прошедший месяц на 24,7 млрд. тенге или на 1,9%. Совокупные обязательства банков второго уровня с начала 2010 года уменьшились на 1 821,5 млрд. тенге или на 14,5%. В структуре обязательств произошло увеличение вкладов юридических лиц на 507,9 млрд. тенге или на 12,5%, вкладов физических лиц - на 313,6 млрд. тенге или на 16,2%. Вклады дочерних организаций специального назначения уменьшились на 1 770,2 млрд. тенге или на 98,6%, займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций – уменьшились на 699,0 млрд. тенге или на 56,0%.

Вклады в иностранной валюте с начала 2010 года уменьшились на 322,4 млрд. тенге или на 11,3%. Структура совокупных обязательств банковского сектора Республики Казахстан за 2010 год наглядно представлена на рисунке 10.

Рисунок 10. Структура совокупных обязательств банковского сектора Республики Казахстан за 2010 год, млрд.тг.

За декабрь текущего года совокупные обязательства банковского сектора уменьшились на 1,1 млрд. тенге.

Вклады юридических лиц за прошедший месяц уменьшились на 30,3 млрд. тенге или на 0,7%, вклады физических лиц увеличились на 53,5 млрд. тенге или на 2,4%.

Совокупные обязательства банков второго уровня РК за 2011 год увеличились на 801,1 млрд. тенге или на 7,5%. В структуре обязательств произошло увеличение: вкладов юридических лиц на 459,0 млрд. тенге или на 10,0% и вкладов физических лиц - на 513,2 млрд. тенге или на 22,8%. Вклады дочерних организаций специального назначения уменьшились на 23,9 млрд. тенге.

Вклады в иностранной валюте с начала текущего года уменьшились на 322,4 млрд. тенге или на 11,3%.

За декабрь текущего года совокупные обязательства банковского сектора уменьшились на 1,1 млрд. тенге.

Вклады юридических лиц за прошедший месяц уменьшились на 30,3 млрд. тенге или на 0,7%, вклады физических лиц увеличились на 53,5 млрд. тенге или на 2,4%.

Структура совокупных обязательств банковского сектора Республики Казахстан за 2011 год представлена на рисунке 11.

Рисунок 11. Структура совокупных обязательств банковского сектора Республики Казахстан за 2011 год, млрд.тг.

Совокупные обязательства банков второго уровня РК за 2011 год увеличились на 801,1 млрд. тенге или на 7,5%. В структуре обязательств произошло увеличение: вкладов юридических лиц на 459,0 млрд. тенге или на 10,0% и вкладов физических лиц - на 513 млрд. тенге или на 22,8%. Вклады дочерних организаций специального назначения уменьшились на 23,9 млрд. тенге.

Структура совокупных обязательств банковского сектора Республики Казахстан за 2012 год представлена на рисунке 12.

Рисунок 12. Структура совокупных обязательств банковского сектора Республики Казахстан за 2012 год, млрд.тг.

Совокупные обязательства банков второго уровня РК на 2012 год составили 11516,3 млрд. В структуре обязательств произошло увеличение: вкладов юридических лиц на 459,10 млрд. тенге и вкладов физических лиц - на 513,20 млрд. тенге, займов, полученных от правительства - на 13,8 млрд. тенге.

Депозитный портфель банка - балансовый остаток на текущих, расчетных и депозитных счетах юридических и физических лиц на определенную дату. Портфель диверсифицируется таким образом, чтобы равномерно распределять не только доходность, но и риск. Это происходит потому, что банки платят большую процентную ставку по валютам, у которых риск выше. Таким образом в портфель набирается больше той валюты(чтобы получить такую же доходность в пересчете на гривны), риски у которой меньше. За все привлеченные депозиты банки платят проценты. На уровень процентных ставок могут влиять различные факторы, например инфляция, ситуация на внешних рынках заимствований, финансовая нестабильность внутри страны и т. д. В таблице 6 представлена динамика и структура депозитного портфеля банковского сектора Республики Казахстан за 2009-2012 года. [8]

Таблица 6.

Динамика и структура депозитного портфеля банковского сектора Республики Казахстан за 2009-2012 года,

млрд.тг, %

| 01.01.2009 | Прирост, в % | |||||

| млрд.тг | % | в т.ч. в | % | млрд.тг | в т.ч.в ин.в | |

| ин.в | ||||||

| Всего депозитов | 6 872,60 | 4 135,30 | 8,6 | |||

| Депозиты юридических лиц | 3 087,80 | 45% | 1 269,10 | 31% | 26,2 | 61,4 |

| Вклады дочерних организаций специального назначения | 2 284,50 | 33% | 2 238,10 | 54% | -9,7 | -9,6 |

| Продолжение таблицы 6 | ||||||

| Вклады физических лиц | 1 500,30 | 22% | 628,1 | 15% | 3,6 | 15,3 |

| 01.01.2010 | Прирост, в % | |||||

| млрд.тг | % | в т.ч. В ин.в | млрд.тг | в т.ч.в ин.в | ||

| Всего депозитов | 6 003,80 | 2 863,50 | 30,8 | 50,9 | ||

| Депозиты юридических лиц | 4 066,50 | 68% | 1 767,10 | 62% | 31,7 | 39,3 |

| Вклады физических лиц | 1 937,40 | 32% | 1 096,40 | 38% | 29,1 | 74,5 |

| 01.01.2011 | Прирост, в % | |||||

| млрд.тг | % | в т.ч. В ин.в | % | млрд.тг | в т.ч.в ин.в | |

| Всего депозитов | 6 825,30 | 2 541,10 | 13,7 | -11,3 | ||

| Депозиты юридических лиц | 4 574,40 | 67% | 1 539,80 | 61% | 12,5 | -12,9 |

| Вклады физических лиц | 2 250,90 | 33% | 1 001,30 | 39% | 16,2 | -8,7 |

| 01.01.2012 | Прирост, в % | |||||

| млрд.тг | % | в т.ч. В ин.в | млрд.тг | в т.ч.в ин.в | ||

| Всего депозитов | 7 797,50 | 2 552,50 | 14,2 | 0,4 | ||

| Депозиты юридических лиц | 5 033,40 | 65% | 1 387,00 | 54% | -9,9 | |

| Вклады физических лиц | 2 764,10 | 35% | 1 165,50 | 46% | 22,8 | 16,4 |

| Примечание: Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан |

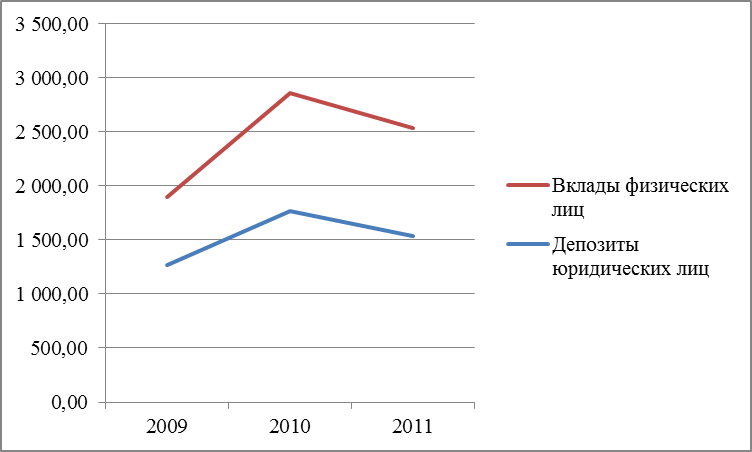

По состоянию на 2009 год депозитный портфель банковского сектора Республики Казахстан в финансовой отчетности, предаставленной АФН РК, имел следующую структуру: депозиты юридических лиц в национальной валюте - 3 087,80 млрд. тенге или 45 % от общего объема депозитов, вклады дочерних организаций специального назначения - 33%, вклады физических лиц - 22 % или 1 500,30 млрд. тенге. Депозиты банковского сектора в иностранной валюте составили 4 135,30 млрд. тенге. Вклады дочерних организаций специального назначения составили 54% от общего объема депозитов.

Рисунок 13. Структура депозитного портфеля Республики Казахстан по категориям вкладчиков за 2009-2012 года, млдр. тг.

В 2010 году прирост общего объема депозитов составил 30,8% в национальной валюте и 50,9% в иностранной валюте. Из финансовой отчетности была исключена статья "Вклады дочерним организациям специального назначения". Удельный вес депозитов юридических лиц - 68% или 4 066,50 млрд. тенге. Прирост по сравнению с предыдущим 2009 годом составил 31,7%.

Рисунок 14. Динамика изменения структура депозитного портфеля Республики

Депозиты юридических и физических лиц в иностранной валюте по состоянию на 2010 год составили1 767,1 млрд. тенге и 1 096,4 млрд. тенге соответственно.

В 2011 году объем депозитов в национальной и иностранной валютах составил 6 825,30 млрд. тенге и 2 541,10 млрд. тенге соответственно. Объемы депозитов юридических и физических лиц в национальной валюте составили 67% и 33% соответственно.

Рисунок 15. Структура депозитного портфеля в иностранной валюте Республики Казахстан по категориям вкладчиков за 2009-2012 года, %

Общий прирост депозитов в национальной валюте - 13,7%. Вклады в иностранной валюте в 2011 году по сравнению с предыдущим годом имели тенденцию с спаду. Прирост составил - (-)11,3%, что в абсолютном выражении - 2 541,10 млрд. тенге.

Рисунок 16. Динамика изменения структура депозитного портфеля Республики Казахстан в иностранной валюте по категориям вкладчиков за 2009-2012 года, %

По состянию на 1 января 2012 года депозитный потрфель банковского сенктора РК был представлен 7 797,5 млрд. тенге в национальной валюте и 2 552,5 млрд. тенге в иностранной валюте. Показатели депозитов в национальной валюте продолжают расти, прирост в 2012 году составил 14,2%. Объем вкладов в иностранной валюте имеют тенденцию к стабилизации показателей, но уровень предыдущих лет еще не был достигнут. Таим образом, прирост составил 0,4%.

Структура и динамика изменения депозитного портфеля банковского сектора Республики Казахстан представлена на рисунках 13, 14, 15, 16.

Для коммерческих банков вклады – главный вид ресурсов. Причем от характера вкладов зависят виды кредитных операций и соответственно размеры доходов банка. Депозиты представляют собой определенную сумму денежных средств, помещенную на хранение в кредитную организацию от имени частного или юридического лица, которому за пользование этими суммами начисляют определенный процент. Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные, сберегательные счета. Остатки средств на таких счетах суммируются и представляются в балансе единым показателем – средства клиентов.

В зависимости от срока и порядка изъятия депозиты физических лиц подразделяются на вклады до востребования и срочные. С точки зрения экономического содержания депозиты можно подразделить на три группы: до востребования, срочные и их разновидность сберегательные вклады. Структура вкладов физических лиц в национальной и иностранной валютах представлена в таблице 7. [9]

Таблица 7.

Структура вкладов физических лиц Республики Казахстан за 2009-2012 года,

млн.тг, %

| млн.тг | % | млн.тг | % | млн.тг | % | млн.тг | % | ||

| Вклады до востребования | в нац. Валюте | 10% | |||||||

| в ин. Валюте | 2% | ||||||||

| Условные вклады | в нац. Валюте | 0% | |||||||

| в ин. Валюте | 0% | ||||||||

| Срочные вклады | в нац. Валюте | 47% | |||||||

| в ин. Валюте | 40% | ||||||||

| Всего | |||||||||

| Примечание: Информация предоставлена Национальным Банком Республики Казахстан |

Рисунок 15. Структура вкладов физических лиц в национальной валюте Республики Казахстан за 2009-2012 года, млн.тг.

Вклады в национальной валюте имеют больший вес во всех типах депозитов.

По состоянию на 1 января 2012 года 47% от общего объема депозитов приходится на срочные вклады в национальной валюте. Срочные вклады в иностранной валюте составили 40 % от общего объема депозитов. В 2011 году - 45%, 2010 - 36%, 2009 - 47%.

Рисунок 16. Структура вкладов физических лиц Республики Казахстан в иностранной валюте за 2009-2012 года, млн.тг.

Срочные вклады в иностранной валюте составили 40 % от общего объема депозитов по состоянию на 1 января 2012 года. В 2009 и 2010 годах клиенты банков предпочитали вклады в иностранной валюте, таким образом, в депозитный портфеле физических лиц наибольший удельный вес приходится на срочные вклады в иностранной валюте, которые составили 760830 млн. тенге и 980358млн. тенге соответственно 2009 и 2010 годам.

Дата добавления: 2015-10-28; просмотров: 307 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Анализ банковской системы Казахстана | | | Анализ активных операций банков второго уровня Республики Казахстан |